货币与流动性小组

事件

央行更新3月金融数据:

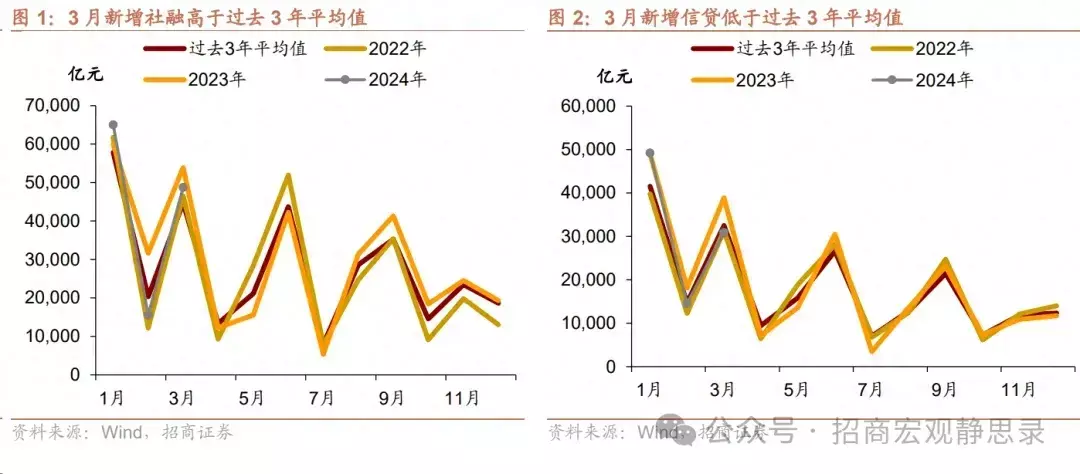

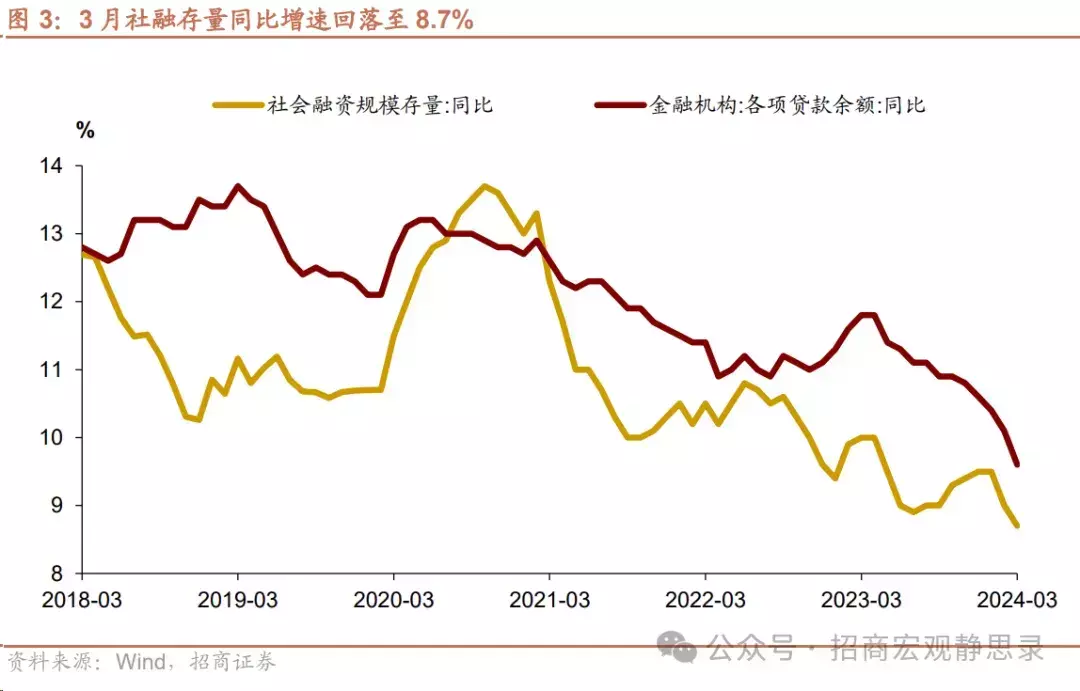

1) 社融新增4.87万亿,增速8.7%(前值9%)

2) 人民币贷款新增3.09万亿,增速9.6%(前值10.1%)

3)M1同比增长1.1%(前值1.2%),M1-M2增速差-7.2%(前值-7.5%)。

核心关注

增量视角:

高基数影响下,新增信贷同比减少,但拉长视角看,企业新增信贷全面超出历史平均

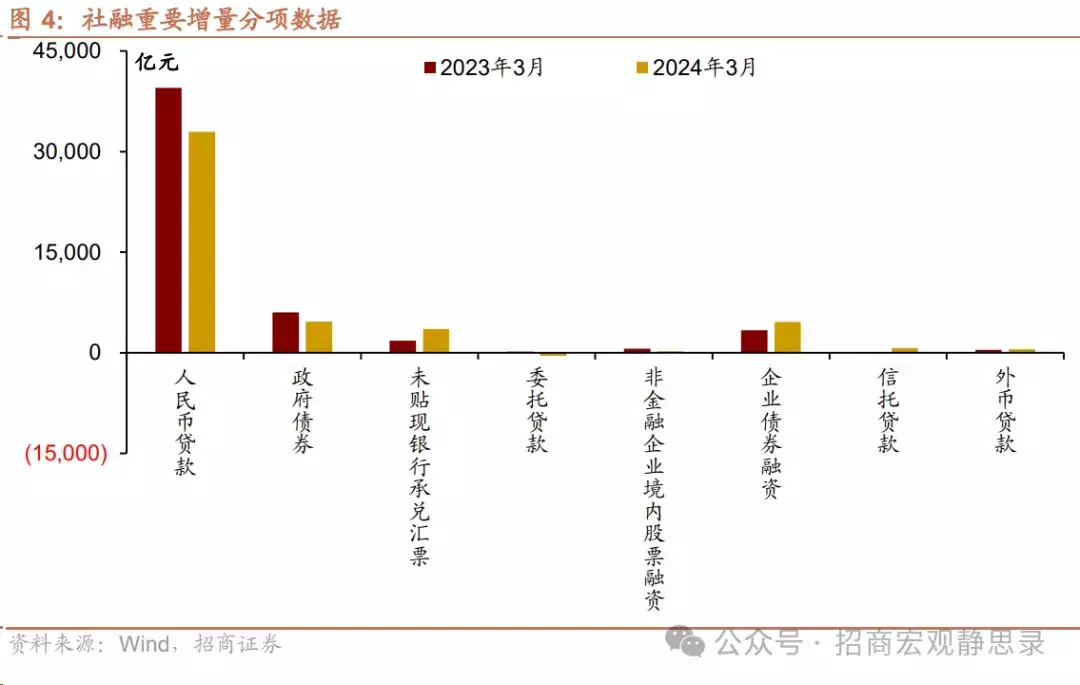

3月,人民币贷款新增3.09万亿,同预期基本持平。分贷款主体来看,居民新增贷款9400亿,同比少增3000余亿;企业新增贷款2.34万亿,同比少增3600亿。尽管同比少增,但若拉长视角来看,企业新增贷款并不弱。

过去五年同期,企业与居民部门新增贷款分别为1万亿与2万亿,今年企业新增贷款超出历史平均0.34万亿。结构上,企业短期贷款新增9800亿,历史均值6900亿;企业中长期贷款新增1.6万亿,历史均值1.3万亿。由此可见,企业新增贷款全面超出过去五年平均水平,信贷资源在向企业部门集中。

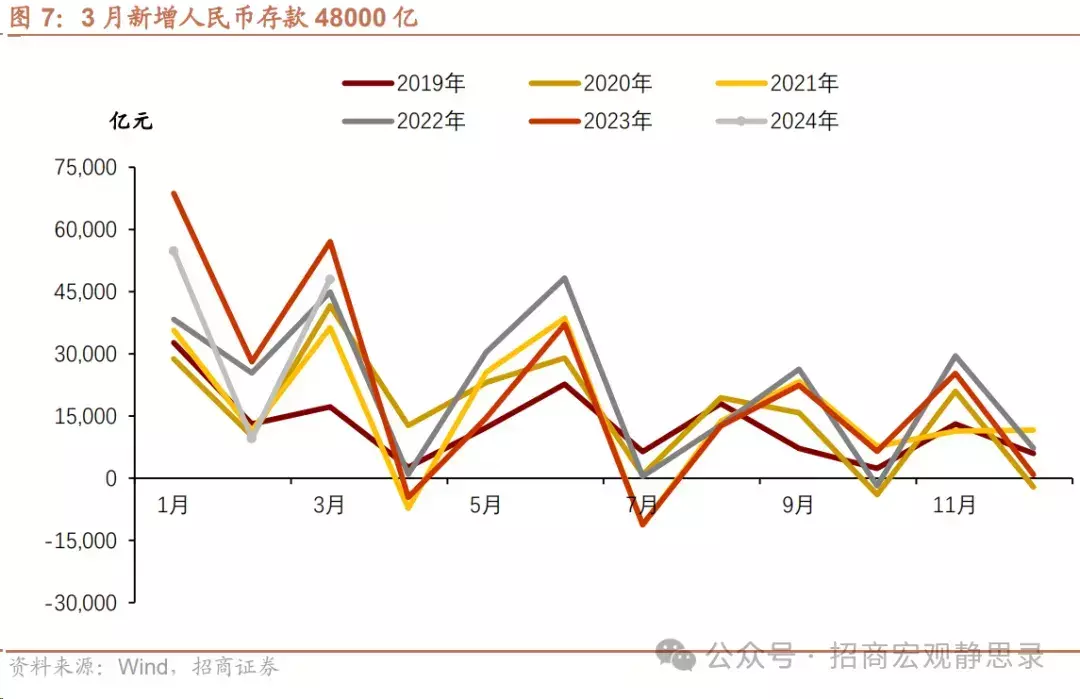

存款增速快速回落,企业与非银金融机构起到主要贡献

高基数同样对新增存款产生影响,3月新增人民币存款4.8万亿,同比减少约9000亿,但相比过去五年同期,多增约8600亿。增速方面,各项存款增速回落至7.9%(前值8.4%),进入历史底部区域。

结构上,企业存款与非银金融机构存款明显减少,是当月存款减少的主要原因。具体来看,3月居民存款新增2.83万亿,同比少增约770亿,反映在3月债牛行情的吸引下,居民追逐理财产品致使存款减少;企业存款新增2.1万亿,同比少增5300亿,而单位活期存款同比少增约3870亿;财政与非银行金融机构存款当月分别减少7661亿、1500亿,其中财政存款减少量超出历史同期,反映财政支出力度。

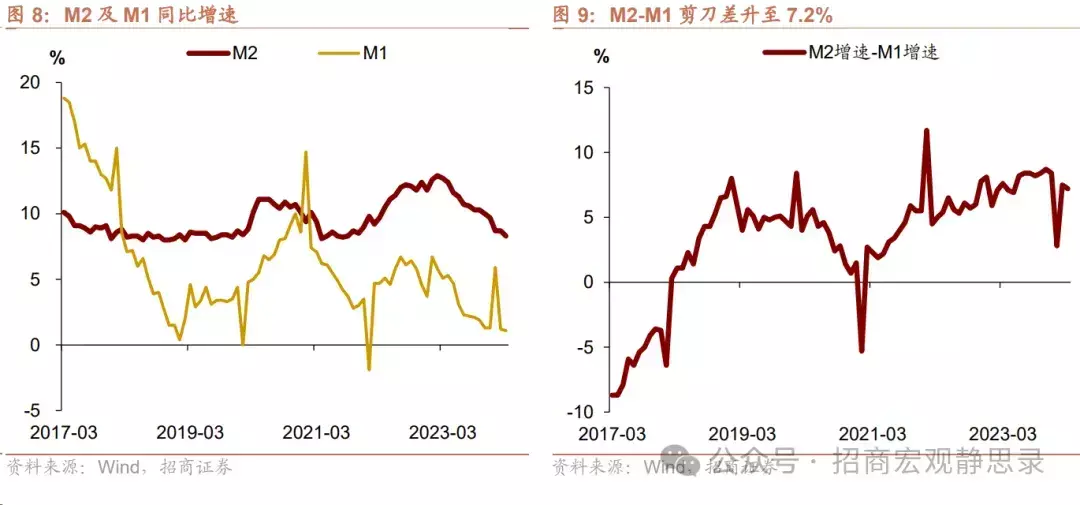

单位活期存款增速改善,M1继续磨底,新的活力动能正在酝酿

3月,M1增速录得1.1%,较上月下降0.1个百分点。我们在上期报告中提示,2月M1的大幅下行不代表市场应对经济活力继续悲观。相反,1.2%正是M1下滑的底部,3月M1继续围绕1.2%磨底,验证了这一观点。值得一提的是,3月单位活期存款增速录得-0.68%,较上月(-0.99%)边际改善。由于单位活期存款对M1走势具有重要意义,其走势改善预示M1底部逐渐形成。结合M2来看,3月M2增速下降0.4个百分点至8.3%,M1-M2剪刀差边际改善。这些迹象均表明新的活力动能正在酝酿。

存量视角:

相比380万亿的社融存量,每月几万亿的新增社融只能提供部分增量信息,还需要从存量角度观察实体部门(含:居民、企业与政府)的信用增速变化,掌握不同主体的信用扩张情况。总体而言,3月实体部门信用增速同比增长9.0%(前值9.2%),仍在收缩。结构上,实体部门延续企业与居民部门信用增速下滑,政府部门扩张的态势。1.居民部门信用增速回落。3月,居民部门信用增速录得5.11%(前值5.59%)。其中,居民短期贷款增速录得6.95%(前值7.8%),中长期贷款增速录得3.39%(前值4.85%)。2.非金融企业部门信用增速持续回落。3月,非金融企业部门信用增速录得8.7%(前值8.8%)。结构上,企业贷款增速持续下滑(其中,企业中长期贷款增速降至14.03%,较上月下降0.8个百分点),债券融资与非标融资增速反弹。3.政府部门信用增速继续提升。3月,政府部门信用增速录得18.2%(前值17.48%)。其中,国债净融资1400亿,地方债净融资2850亿。

结论与市场影响

受高基数影响,3月社融增速出现下滑,但幅度小于市场预期。由于市场对3月社融走弱抱有一致预期,数据发布并未对市场产生显著影响。

虽然社融同比走弱,但有些积极信号仍然值得关注。一是,M1下行空间有限,单位活期存款有所改善,说明底部逐渐夯实建立,新的经济动能正在积聚,这对PPI、工业企业利润等将产生正面影响,利好权益市场。二是,由于实体部门信用增速仍在下行,债市整体处于顺风期,需关注4月特别国债发行节奏,及其所产生的影响。

风险提示:国内外经济基本面变化超预期;货币政策超预期。

以上内容来自于2024年4月13日的《企业信贷超出历史同期——3月金融数据快评》报告,报告作者马瑞超

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com