文|机构之家

富国基金近日发布公告称,该公司自4月29日起调低富国鑫旺稳健养老目标一年持有FOF的管理费率和托管费率。

具体来看,该基金A份额的年管理费率由1.00%调整至0.60%,年托管费率由0.20%调整至0.15%;Y份额的年管理费率由0.50%调整至0.30%,年托管费率由0.10%调整至0.075%。这是公募基金降费潮首次蔓延至养老金领域,由此引发市场的大量关注。

养老基金降费的背后,是个人养老金制度自实施以来,整体投资业绩不佳,规模增长停滞,基金管理公司普遍面临较大的经营压力。然而,管理费用降低能否引来投资者青睐进而扩大基金规模,仍需进一步观察。

此外,富国基金此次降费会否招致其他各家养老基金的效仿进而引发价格战,被寄予厚望的个人养老基金的发展究竟路在何方,均颇受市场关注。

个人养老金承担着完善养老体系和稳定资本市场的双重使命

个人养老金,定位为我国养老保险体系的“第三支柱”,是第一支柱基本养老保险、第二支柱企业年金和职业年金的重要补充;也是资本市场长期资金的重要来源,是平抑资本市场大幅波动的稳定器。

我国虽然已经初步建立起三支柱的养老体系,但是一二支柱的覆盖面不够广、持续性承压,第三支柱规模较小难以对养老体系形成明显支撑。从人力资源和社会保障事部统计数据来看,我国已基本实现第一支柱基本养老全覆盖,截至2023年底,全国基本养老、失业、工伤保险参保人数分别为10.66亿人、2.44亿人、3.02亿人,全年三项社会保险基金收入7.92万亿元,支出7.09万亿元,年底累计结余8.24万亿元。2022年第二支柱企业年金累计结余规模约2.6万亿元。然而第三支柱规模不到2000亿(包括养老目标基金、税收递延型养老保险、专属商业养老保险、养老理财产品),在规模上要显著低于第一、第二支柱。顺应时代的要求,第三支柱个人养老金急需发展壮大。

养老基金缴费稳定持续,资金具有长期投资的属性,世界各国的养老基金都对资本市场的稳定运行起到至关重要的作用。因此,我国资本市场也在呼唤养老基金的发展,以此带来大量长期稳定的资金来平抑波动。

在此背景下,2022年11月,人力资源社会保障部、财政部、国家税务总局、银保监会、证监会五部门联合发布《个人养老金实施办法》;财政部、税务总局发布《关于个人养老金有关个人所得税政策的公告》;银保监会发布《商业银行和理财公司个人养老金业务管理暂行办法(征求意见稿)》;证监会发布《个人养老金投资公开募集证券投资基金业务管理暂行规定》。这一系列配套政策的落地,为个人养老基金的发展铺平道路。

个人养老金具备诸多制度优势

首先,个人养老金投资更加灵活。当前占比超过60%的养老金第一支柱(基本养老保险),采取现收现付制,是由当期在职人员缴费来支付退休人员的养老金。在人口老龄化的形势下,基本养老金的支出逐年增加,未来面临较大的偿付压力,存在一定不确定性。而个人养老金由参与人开立个人唯一指定账户,可以自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,具有更多的灵活选择的空间。

其次,个人养老金投资可降低个人所得税。根据《关于个人养老金有关个人所得税政策的公告》,参加人每年12000元的缴费限额予以税前扣除;个人养老金资金账户的投资收益暂不征收个人所得税,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴税。领取收入的实际税负由此前的7.5%降为3%。

最后,个人养老金投资基金费率更加优惠。根据证监会发布的《个人养老金投资公开募集证券投资基金业务管理暂行规定》:“个人养老金基金的单设份额类别不得收取销售服务费,可以豁免申购限制和申购费等销售费用(法定应当收取并计入基金资产的费用除外),可以对管理费和托管费实施一定的费率优惠”。

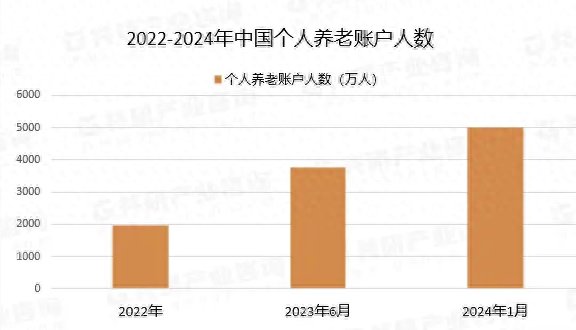

诸多的制度优势,使得我国个人养老金开户数快速增长。人力资源与社会保障部数据显示,截止22年底养老金制度实行两个月,开户数达到2000w人左右,23年6月开户数4000w左右,而23年底开立账户人数超过5000万人。

不过,值得注意的是,在参保人数快速增长的背后,却是较低的缴存率。究其原因,可能是有部分银行给员工下达了个人养老金开户数的KPI。这也与部分网友反馈银行送礼开户相吻合。

中国社科院世界社保研究中心主任郑秉文曾在第十三届中国社会科学院社会保障论坛上表示:很多人虽然开了户,但交钱人数占总开户人数仅22%;并且在这些缴存用户中,真正投资的比例为62%,也属于偏低水平。

个人养老基金费率价格战或一触即发

据Wind数据统计,截止4月29日,共有187只Y类份额个人养老基金,自成立以来收益为正有39只,仅占比20.85%,将近80%的个人养老基金处于亏损状态,亏损最大的华夏养老2045三年Y却亏损高达-29.34%。

此外,在多种因素影响下,个人养老基金规模增长缓慢。截止目前,187只个人养老基金y份额合计规模65.08亿元,规模的平均数3517万元,而中位数仅539.72万元,可见大部分个人养老基金都处于极低的规模水平,大量的个人养老基金Y份额仅有几十万。

依据证监会发布的《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》,个人养老金投资的基金产品需要满足的条件是:最近4个季度末规模不低于5000万元或者上一季度末规模不低于2亿元的养老目标基金;目前已经有多只基金因为不满足该条件而清盘。比如,4月21日,平安养老目标日期2045因为成立满三年规模仍不足2亿元而清盘。今年3月11日和1月25日,中信保诚养老目标2035FOF和浦银安盛养老目标日期2040FOF均因为规模未能达到2亿元而触发清盘条款。

值得注意的是,截止目前含有Y份额的187只个人养老基金的总份额(Y份额和A份额合计)平均规模是3.42亿元,中位数为1.91亿元。个人养老基金的总份额低于2亿元的基金数量竟然高达97只,这也意味着这些基金都将面临个人养老金份额清盘的压力。

在行业生存压力大,竞争格局即将洗牌的背景下,富国基金选择降低费率来寻求破局,相信其他同样面临压力的玩家也会紧随其后,行业争相降费或一触即发。但是降费能否打动投资者仍不得而知。因为按照规定,个人养老金的费率水平相对普通基金已经很低,管理费率的高低并不是当前的主要矛盾。

从国外经验看我国个人养老基金的未来发展

当前个人养老基金发展较慢,是多重因素的共同影响。既有启动时机恰逢国内资本市场承压的客观原因,也有部分投资机构缺乏专业能力造成大幅亏损的原因,还有我国居民刚刚接触个人养老基金、对其长期价值的理解不到位的原因。

结合美国IRA资产配置结构变迁来看,前期资金也主要集中于银行储蓄类产品。但是随着时间的推移,银行储蓄类产品在1978 年末占比达85.7%的峰值后,资金逐渐流向共同基金,而投向共同基金的IRA 资产中,主要投资于股票型基金,近十年规模占比稳定在5-6 成。

可见,我国养老基金的投资者需要一个较长的过程,才会逐渐认识到个人养老基金权益投资的优势,并且在参与过程中获得实实在在的收益,才会逐渐转变认知。

任何事物发展的早期经历一些波折在所难免,但是相信只要各方一起努力,个人养老金制度最终会形成多方共赢的局面:参与的个人投资者能获得丰厚的回报,体面的老去;对全社会来说,能够补充养老保障体系,减轻老龄化社会带来的财政压力;资管机构获得进一步发展;资本市场也因此有了大规模的长线资金而变得更具韧性。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com