文|海豚投研

北京时间 5 月 3 日早美股盘后,美国版 “支付宝” Block(SQ.US)公布了 2024 年 1 季度财报,整体来看控费提效下利润超预期释放,但 Square 板块后续增长似乎有不小压力,以下为核心要点:

1、Square 继续缓步前行,压力越发明显? 公司的基石板块--Square 板块总营收 17.3 亿美元,低于市场预期的 17.7 亿。同比仅增长了 4%。虽有 afterpay 调整口径的影响,但连续两个季度实现低个位数增长,暗示着在美国可选消费承压和支付商对中小商家竞争激烈的情况,Squre 的增长压力似乎越发明显。

关键经营指标上,Square 生态内的支付金额 (包括 Cash App 渠道) 约 544 亿美元,低于市场预期的 555 亿,同比增速 6%,同样是连续四个季度下滑。

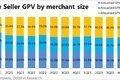

另外,Square 向中大型商家渗透的进展近几个季度也出现了反复。年销售 $50 万的商家贡献支付额的比重,连续两个季度环比下滑了 1pct(合计 2pct),海豚投研认为中大商户渗透受阻应当是 GPV 增长乏力的原因之一。

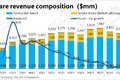

2、Cash App 稳步增长:剔除比特币业务后,Cash App 板块实现营收 14.4 亿美元,高于预期的 13.6 亿,增长不错。分业务细分来看,手续费收入同比下降 19% 和 GPV 下滑的趋势一致。

但订阅服务本季收入为 13.3 亿元,同比增长 37%,可谓强劲。虽有并表 afterpay 的比例从 50% 提升到 100% 的利好。但本季在 Cash App 人均流入资产环比增长 10% 的驱动下下,本季 Cash App 流入总金额(fund inflow)在 23 年一整年都止步于 610~630 亿的规模,本季跳升到 710 亿的规模,属于一大突破性的亮点。

3、整体业绩还算不错: 本季 Block 总营收59.6 亿美元,同比增长了 19%,略高于市场预期的 58.9 亿。不过剔除比特比业务后,核心收入为 32.3 亿,同比增长 14%,和预期基本一致。而公司最关注的指标—毛利润本季为 20.9 亿美元,比市场预期的 20.2 亿高 3%。同比增长 22%,增速环比大体持平。

分板块来看:Square 板块毛利润同比增长 6.5%,增长乏力,但市场预期也不高;剔除比特币业务后,Cash App 板块实现毛利润 11.8 亿美元,同比增长 33.8%,比预期高了 9%。毛利率也环比提升了 1.3pct 到 81.7%,可见 Cash App 板块正处在收入、利润率齐升的良好周期内。

4、控费力度不减,总算挤出利润:费用层面,以总毛利同比增长 22% 的为基准,Block 本季总经营费用同比增长仅 7%,费用和毛利增速间明显的 gap,意味着利润的释放。

细分来看,公司在产品研发上的投入仍比较乐观,本季支出 7.2 亿,增速逆势提升到 15%, 而管理和营销费用的增长则在持续放缓,特别是营销费用支出已连续 3 个季度负增长,本季同比负增 11%,可见公司将资源集中到了产品研发上。

5、略微上调全年利润指引:对于 24 年二季度,Block 指引调整后 EBITDA 的指引中值为 6.8 亿,高于预期的 6.4 亿约 6%。指引毛利润同比增长 26.8%,保持高速增长,但大体符合市场预期。

此外,公司对 2024 全年的毛利润指引从 86.5 亿,小幅上调了 1.5%到 87.8 亿。整体来看,业绩指引虽没有明显超预期的亮眼表现,但 Cash App 的良好增长趋势是继续的。

海豚投研观点:

从当季业绩来看,由于 Square 板块增长明显放缓的拖累,导致 Cash App 虽然营收和毛利都有超预期的表现,但集团整体营收和毛利并未特别出彩,只是 in-line 到小超预期之间。

不过,因为公司控费的力度不减,Block 本季的经营利润仍是明显好于预期的。但公司仍处盈亏平衡边缘,近 2 年来单季经营利润也一直在 +-2 亿的狭小区间内波动,尚未能真正向上突破区间,实现稳定盈利。因此公司的估值很难把握,更多只能从公司营收和毛利润增长的趋势变化来判断。 而 Square 板块丝毫没有改善迹象的放缓,和市场对美国消费(尤其是可选消费)的担忧再度抬头,应当就是公司近期股价没有起色的原因。

以下是详细点评:

Square 继续缓步前行,增长压力越发明显?公司的基石板块—Square 业务,本季实现总营收 17.3 亿美元,同比增长了 4%,连续两个季度仅实现低个位数的增速,也略低于市场预期的 17.7 亿。与美国可选消费承压和支付商对中小商家竞争激烈的情况,分细分业务具体来看:

1)交易手续费本季收入约 14 亿美元,同比增长 9%,较上季继续小幅降速了 1pct,虽然如此增速显然算不上 “强劲”,但也并没有大幅降速;

2)包括向商家提供 SaaS 软件服务和资金贷款等的订阅服务收入本季为 2.96 亿美元,同比下降了 13%,下降原因主要是Afterpay 的收入原本 50% 是计入 Square 板块,自 4Q23 后变为 100% 完全记入 Cash App 板块了;

3)反映新增商家数量的支付硬件销售收入为 3200 万美元,环比持平,同比下降 15%,降幅继续扩大,已连续六个季度零/负增长,或许暗示新增商户数量并不乐观。后续板块增长将从商户数量增长换挡到单用户支付额增长上。

另一项关键指标—公司生态内商家完成的支付金额 (包括 Cash App 渠道) 约 544 亿美元,同比增长了 6%,增速连续四个季度下滑并未出现改善迹象,也低于市场预期的 555 亿。

其中通过 Cash App 渠道完成的 C2B 支付额约为 40 亿美元,较去年同期的约 47 亿同比下滑了 16%,推广 Cash App Pay 支付的进展似乎并不顺利。

总而言之,和板块营收增长持续放缓的根本原因就是体系内商家整体支付额的增长放缓。

并且可以看到,公司对 Square 板块的重要战略 — 从服务 SME 商家为主,逐步向上发展、渗透中、大规模以上商家的进展,从 4Q23 开始已连续两个季度出现了倒退。1Q24 年销售 $50 万的商家贡献支付额的比重,连续两个季度分别环比下滑了 1pct(合计 2pct)。而年销售低于 $12.5 万的商家合计支付额的比重则上升了 1.7pct。

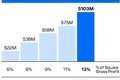

不过,另一大战略方向 – 拓展海外业务的进展则还算不错,本季度 Square 板块海外贡献的毛利润达到 1.03 亿,占 Square 整体毛利的 13%,环比持平但同比上升了 2pct。

本季剔除比特币业务后,Cash App 板块实现营收 14.4 亿美元,高于预期的 13.6 亿。也有部分原因是Afterpay 100% 归入 Cash App 的口径变更导致的。分细分业务来看:

1)基于 Cash App 内的 C2B支付手续费收入为 1.09 亿元,环比基本持平,同比下降了 19%,和上文 Cash App GPV 同比也下降幅度放大到约 16% 导致的。

2)而以联名银行卡业务,即时提现业务和 Afterpay 业务为主的订阅服务本季收入为 13.3 亿元,同比增长 37%,其中有 100% 并表 Afterpay 的利好。

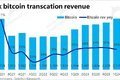

3)营收贡献最大的 Bitcoin 业务,在加密货币价格和交易逐渐升温的情况下,Bitcoin 业务营收也增长到 27.3 亿,连续 5 个季度持续走高,不断创新高。

关键的经营数据上,截至本季度末 Cash App 的月度活跃交易量为 5700 万次,同比增长 6%,用户增速继续放缓。变现率为 1.48%,环比基本持平。但是单活跃用户入金金额从上季度的 $1,137 增涨到了 $1,255(+10.3% QoQ)。

因此在单用户入金增长的贡献下,本季 Cash App 流入金额在 23 年一整年都持平在 600+ 亿后,终于跳升到 700+ 的水平。从这点来看,Cash App 靠用户黏性驱动的增长不俗。

加总各项业务,本季 Block 总营收59.6 亿美元,同比增长了 19%,略高于市场预期的 58.9 亿。不过剔除比特比业务后,核心收入为 32.3 亿,同比增长 14%,和预期基本一致。

公司最关注的指标—毛利润本季为 20.9 亿美元,比市场预期的 20.2 亿高 3%。同比增长 22%,增速环比大体持平。

分板块来看:

1、Square 板块实现毛利润 8.2 亿元,同比增长 6.5%,增长乏力,但市场预期也不高;

2、剔除比特币业务后,Cash App 板块实现毛利润 11.8 亿美元,同比增长了 33.8%,比预期高了 9%。可见 Cash App 的增长相当不错。毛利率环比提升了 1.3pct 到 81.7%;

3、比特币也本季实现 0.8 亿的毛利润,明显超出市场预期的 0.62 亿,同样是归功于加密货币市场的升温。

剔除 Afterpay 的口径变更导致 Square 和 Cash App 板块的毛利润此消彼长,整体来看 20% 以上的毛利增速仍是不俗。

总的来看,以总营收(ex. BTC)同比增长 14%,总毛利同比增长 22% 的为基准,公司本季总经营费用同比增长仅 7%,明显低于毛利增速,意味着不小的利润释放。

细分来看,公司在产品研发上的投入仍比较乐观,本季支出 7.2 亿,增长反而提速到了 15%,可以推见公司在新功能/产品研发(例如 Afterpay 整合)上的投入和迭代比较乐观和重视。

而管理和营销费用的增长则在持续放缓,特别是营销费用支出已连续 3 个季度负增长,本季同比负增 11%,将资源集中到了产品研发上。

最终在 GAAP 口径下,Block 本季再度扭亏为盈,经营利润为 2.5 亿美元,大幅领先市场预期的 1.5 亿经营利润。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com