医疗健康企业“带伤”上市已是港股市场常态。这不,近日又一家“带伤”的医疗健康企业敲响了港股市场的大门。

3 月28日,脑动极光医疗科技有限公司(简称“脑动极光”)向港交所递交上市申请,拟香港主板IPO上市,中金公司、浦银国际为其联席保荐人。据悉,脑动极光曾于2023年8月8日向港交所主板递交过上市申请,目前已失效。

智通财经APP了解到,脑动极光成立于2012年,是国内首家将脑科学与先进的人工智能技术结合,开发出针对认知障碍的医疗级数字疗法产品的公司。公司产品管线管线涵盖由血管疾病、神经退行性疾病、精神疾病及儿童发育缺陷等诱发的广泛的认知障碍的测评和干预。

作为我国认知障碍数字疗法行业的先行者,脑动极光面世以来也曾颇受资本青睐:2015年,该公司获得上海飞马旅和中卫成长的天使轮投资,投后估值为3662.85万元。在此之后,脑动极光又多次获得超亿元的投资,至2023年,该公司完成C+轮融资,加上天使轮在内,合计获得7轮融资,投后估值达到26.91亿元。

然而,融了7轮仍未实现盈利,脑动极光此次也不得不向二级市场伸手“要钱”。

那么,未盈利的背后,脑动极光的投资价值究竟如何?

处于商业化阶段,2年亏损近9亿

正如脑动极光在招股书中坦言“公司正处于商业化阶段”那样,不论是产品管线,还是基本面,皆体现了这一特质。

产品管线方面,截至2024年3月20日,脑动极光的核心产品-脑功能信息管理平台软件系统(以下简称“系统”)已就四种主要类型认知障碍的八种适应症实现商业化,且正在开发另外21种认知障碍适应症。期内,该系统已纳入中国30个省份的省级医保报销目录。

与此同时,公司另外三款产品已于中国获得监管批准,基本认知能力测验软件(BCAT)、认知能力辅助筛查评估软件(SAS)及阅读障碍辅助筛查评估软件(DSS),另有一款产品已于欧盟获得监管批准,认知功能障碍治疗软件以及处于不同临床前和临床开发阶段的五款候选产品。

简而言之,目前脑动极光只有核心产品“系统”实现了部分适应症的商业化,其余产品不是处于监管批准阶段,就是临床开发阶段。

(上图为核心产品的产品管线)

公司处于商业化阶段,显然也意味着脑动极光正处于“营收增长快,但仍盈利难”阶段。

据招股书披露,2022年及2023年,脑动极光实现营收1129.1万元、6720万元,增长较为迅速。其中,快速提升的院内系统集成软件解决方案收入为公司主要收入来源,期内分别录得收入为407.5万元、4122.4万元,占总收入比例分别为36.1%及61.3%。

与迅速增长的收入不同的是,脑动极光则仍处于常年亏损阶段:2022年至2023年,该公司净亏损分别为5.0亿元、3.6亿元,2年合计亏损近9亿元。此外,2022年、2023年的经调整净亏损分别为1.2亿元、1.5亿元,亏损呈不断加大趋势。

而追根溯源,处于快速成长期的脑动极光仍“盈利难”则受各项开支增长的“拖累”所致。

据招股书显示,近年来,为不断推进研发和商业化,该该公司也耗费了不少财力和物力,进而导致各项开支大幅增长。其中,脑动极光的销售及分销开支从2022年的1192.8万元增至2023年的3839.9万元,行政开支则从2776.2万元增至了5439.8万元,研发开支则从6762.7万元增至了9073.3万元。

受常年亏损的状态影响,脑动极光账上的现金流显然也不算充裕——招股书数据显示,截至2023年末,公司拥有现金及现金等价物4631.5万元。后续,公司若想继续推进产品商业化恐怕仍需大量资金,而这无疑也显露了公司赴港IPO的“输血”意图。

行业需求渐增,但患大客户“依赖症”

随着人口老龄化的加剧,中国四种主要类型认知障碍的总体患病人数正在上升。

先来看一则数据——据弗若斯特沙利文的资料,认知障碍已成为老年人群的一个重要的公共健康问题。随着人口老龄化的加剧,预计到2025年,中国四种主要类型认知障碍的患病人数将达到358.3百万人,到2030年将达到390.1百万人。这是一个庞大的患者群体,预计将产生大量的临床需求。

日渐增长的需求驱动之下,认知障碍数字疗法市场也逐渐成为一条“大有可为”的赛道。

据弗若斯特沙利文的资料,2022年,全球认知障碍数字疗法的市场规模达到21亿美元,预计2025年将增至42亿美元,2030年将增至70亿美元,复合年增长率分别为25.5%及10.7%。

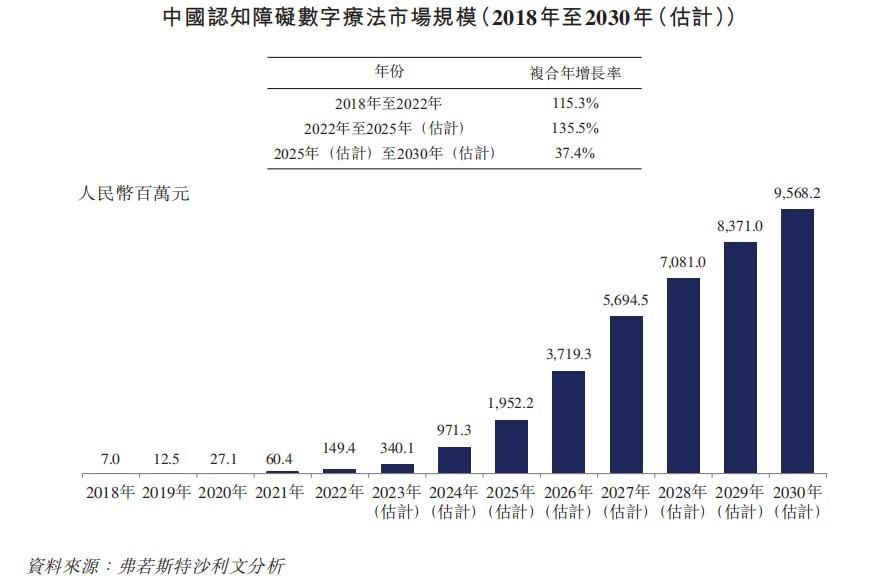

在这其中,中国的增长潜力更大:2022年,中国认知障碍数字疗法的市场规模达到人民币149.4百万 元,预计2025年将增至人民币1,952.2百万元,2030年将增至人民币9,568.2百万元,复合年增长率分别为135.5%及37.4%。

(图片来源:脑动极光招股书)

对应到竞争格局上,脑动极光作为国内认知障碍数字疗法行业先行者之一,显然也积累了一些先发优势。

截至2023年12月31日,在中国, 包括本公司在内的约25名参与者共有约30款认知障碍数字疗法产品已获国家药监局或地方药监局批准,15名参与者的至少15款认知障碍数字疗法产品正在进行临床试验并获取相关医疗器械注册证。按2022年收入计,脑动极光在中国认知障碍数字疗法市场及中国医疗级认知障碍数字疗法市场于所示年度分别拥有25.0%及91.6%的市场份额。

然而,令人意向不到的是,虽然脑动极光掌握了一定先发优势,但仍由于开拓客源不利,仍患有大客户“依赖症”。

招股书数据显示,2022年和2023年,该公司来自五大客户的总收入分别为830万元和5080万元,占同期总收入的73.1%和75.6%。来自最大客户的收入分别为440万元和2680万元,分别占同期总收入的39.1%和39.9%。可以明显看出,,2022年及2023年来自最大的单一客户和五大客户的收入比例呈不断上升趋势。

对此,脑动极光在风险提示中表示,公司无法保证在未来几年或一段时间内能够扭转这一趋势。在可预见的未来,公司的大部分收入很可能将继续依赖数量有限的客户。失去一个或多个主要客户,或减少从任何主要客户的采购,都可能减少公司的收入。

结语

综上所述,需求旺盛且增速快的认知障碍数字疗法市场,无疑是一大具有投资吸引力的赛道。

但对应到脑动极光来说,虽然身处潜力赛道且具有成长速度较快,但常年亏损的表现恐仍使其恐投资价值有所折扣。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com