[爱卡汽车 爱卡独角SHOW 原创]

前端销售推广交给华为,后端服务留给赛力斯,这让消费者觉得“相亲与结婚不是同一人”。赛力斯始终没有公开抱怨,任劳任怨扮演着自己的角色,最大限度维持合作的稳定性。在此基础上,华为推进汽车业务,赛力斯享受二级市场增值红利,双方各取所需。

自今年2月初的市场普遍性低点之后,赛力斯便在二级市场走上了一条近乎疯狂的狂飙之路。截至北京时间3月12日收盘,赛力斯股价达到101.57元,近一个月涨幅超过40%。市值更是高达1533.49亿元,一度超过长安汽车市值。是什么让这样一个“代工厂”的市值超越了自主三强之一的长安?赛力斯能否凭借抱紧华为的大腿为新能源市场中的“富士康”?本期《爱卡独角SHOW》我们来聊一聊。

“默默无闻”的张兴海

如果你在4年前购入了赛力斯股票,如今至少已经翻了10倍。2020年,赛力斯股价跌到7.62元冰点,就在与华为合作四年之后,股价起起伏伏,却再也没有了当时抄底的机会。复盘问界的起死回生,背后站着两个男人,一个是“遥遥领先”的余承东,另一个就是“默默无闻”的张兴海。与经常站在聚光灯下侃侃而谈的余承东不同,赛力斯集团创始人张兴海十分低调。

在社交媒体上,一张照片让赛力斯和张兴海的形象深入人心。那是2023年5月27日,在赛力斯汽车的大本营——重庆市的江北区渝康大道101号,两江智慧工厂内洋溢着喜庆的气氛。这一天,赛力斯旗下的AITO问界第10万台量产车正式下线,而这一天距离“AITO问界”诞生仅过去了15个月。值得注意的是,此刻的张兴海已步入花甲之年,坐在比自己年轻6岁的余承东身旁,他显得更像是一位嘉宾。

在过去的一年里,余承东在问界新车的发布会上总是光芒四射,媒体的闪光灯和友商的关注都聚焦在他身上。相较之下,张兴海则展现出一种低调、不张扬的“老实人”形象。去年7月,当张兴海首次公开为问界M7站台时,他对余承东赞不绝口,称余总为真正的产品主义者,亲自下场指导,对车进行定义。这番话让余承东都显得有些不好意思,连连表示过奖。

然而,尽管赛力斯因与华为的合作而备受关注,但仍有人对赛力斯持怀疑态度,认为其不过是依靠华为才获得市场关注,张兴海也是因余承东而提高了身价。但据内部消息人士透露,华为内部对张兴海的评价极高,认为他对汽车产业有深刻的理解,并且与华为的配合度极高。赛力斯汽车产品线总经理周林也证实,双方在研发新车型时,华为工程师提出了许多改进建议,赛力斯团队对此持开放态度,认真倾听并采纳合理的建议。

张兴海于1963年出生于重庆市沙坪坝区的一个农村家庭,家中有两位兄长。1986年,23岁的他与兄长们共同筹集了8000元资金,创立了“重庆巴县凤凰电器弹簧厂”,开启了他的创业之路。当时,市场上的家电采用的方丝抱簧主要依赖日本进口,价格昂贵。张兴海凭借自己的研发能力,成功打破了外企的技术垄断,为弹簧领域带来了技术创新。

1996年,张兴海创立了重庆长安减震器有限公司,专注于生产汽车减震器,为长安汽车、东风汽车等提供关键零部件。随后,他进一步涉足摩托车制造领域,并成立了渝安集团。然而,好景不长,随着全国各地“限摩令”的出台,张兴海不得不面临转型的挑战,从摩托车制造转向汽车制造。

转型造车对张兴海来说是一个全新的领域,与制造摩托车有着天壤之别。但他凭借着敏锐的洞察力和果断的决策力,在2002年抓住了与东风汽车合资生产微型车的机会。他勇敢地承担了东风汽车的债务,并在湖北十堰建立了新工厂。这一决策为他的二次创业奠定了坚实的基础。

借助东风汽车的资源和品牌优势,张兴海成功将渝安集团转型为东风渝安,主要生产东风小康品牌微车。他邀请了当红明星王宝强作为品牌代言人,通过广告宣传迅速提升了品牌知名度。2015年,东风小康在全国微型车市场占据了第三名的位置,与张兴海的领导才能密不可分。

2016年,东风渝安以“小康股份”之名成功登陆A股市场。随后,张兴海进一步从东风集团手中买回了另一半股权,使小康股份成为他的全资子公司。经过多年的努力和积累,张兴海终于在2019年在重庆本地建设了两江智能工厂,为赛力斯汽车的未来发展奠定了坚实的基础。

无论是与东风汽车的合作还是与华为的携手,张兴海都展现出了低姿态和高度的目的性。他深知自己想要什么,也知道自己应该如何去达成目标。尽管2023年赛力斯仍然面临着预亏20多亿的困境,但张兴海在新年致辞中依然坚定地表示将继续加强与华为的合作。2024年,华为朋友圈遍布“四界”,上汽,北汽,长安,奇瑞,这些汽车大厂纷纷联手华为,但要从时间的广度和合作的深度上看,现在谁也不如赛力斯,这与张兴海安心做代工厂的态度不无关系。

“默默无闻”的张兴海

再创新高的股价掩盖不了越卖越亏的现实

自今年2月初市场普遍出现低迷之后,赛力斯在二级市场中展现出了惊人的增长势头,仿佛踏上了一条疯狂上涨的轨道。截至北京时间3月12日的股市收盘,赛力斯的股价已经飙升至101.57元,近一个月的涨幅更是超过了惊人的40%。其市值更是攀升至1533.49亿元,甚至在前几天一度超越了长安汽车的市值,令人咋舌。

值得注意的是,根据赛力斯发布的《2023年12月份产销快报》数据显示,该公司全年累计生产了25.6万辆汽车,销售数量也达到了25.32万辆。其中,新能源汽车的生产和销售成绩尤为亮眼,分别达到了15.37万辆和15.18万辆。而长安汽车,作为行业的领军企业,2023年销量高达255.31万辆,其自主品牌新能源销量也超过了47万辆,并且与华为建立了深度的合作关系,拥有出海优势。然而,即便拥有如此强大的实力,长安汽车在市值上也只是勉强与位于同一城市的赛力斯打了个平手,这无疑让长安汽车感到颇为不平。

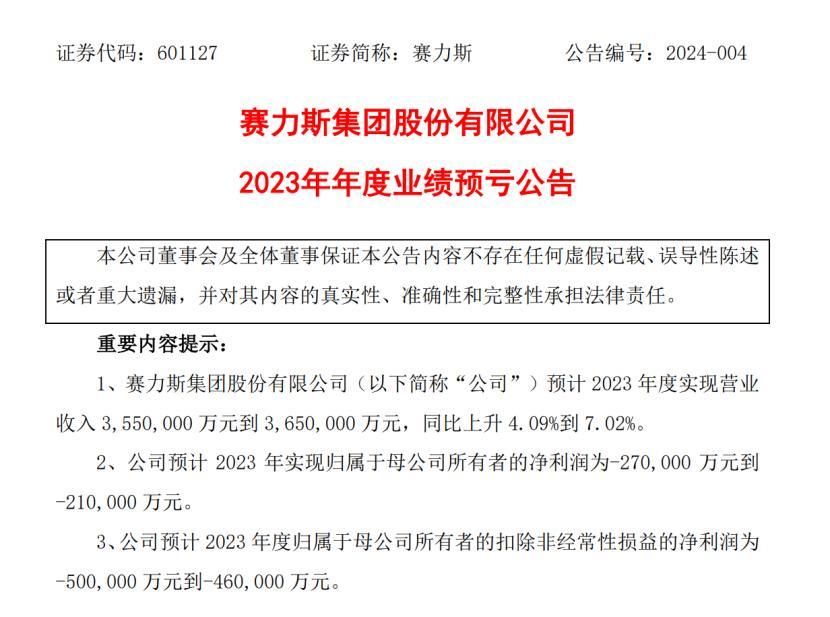

尽管赛力斯在市场中风风火火,但背后的财务数字却令人瞠目。据1月末公布的2023年业绩预告显示,赛力斯预计营收将在355亿元至365亿元之间,同比增长幅度在4.09%至7.02%之间。然而,其净利润依然未能实现转正,亏损额预计在21亿元至27亿元之间,而扣非净利润的亏损更是高达46亿元至50亿元。

有分析人士指出,尽管与之前的数十亿元亏损相比,赛力斯的财务状况已经有所收敛,但正是这些累积的亏损使得赛力斯在财务上显得不那么稳健。按扣非净利润口径计算,赛力斯历年财报显示,其从2019年到2022年的亏损分别为8.84亿元、23.08亿元、27.93亿元、42.96亿元。如果再加上2023年的预计亏损,赛力斯的总计亏损可能将达到惊人的116.89亿至120.89亿元,这无疑给其未来的发展蒙上了一层阴影。

我们知道,二级市场总是被预期所驱动,然而,赛力斯近期的股价暴涨却让人不禁怀疑,其市场预期是否已被过度透支?自从赛力斯决定全面转型为代工模式,其市场价值似乎与其品牌本身渐行渐渐远。市场的狂欢之下,我们不禁要问,这轮涨幅的真正动因是什么?未来市场又将如何看待赛力斯?这些问题与赛力斯本身的关联性,或许并没有我们想象得那么紧密。

在这场预期的游戏中,我们必须认识到一个事实:除非市场能够定期为赛力斯的代工模式带来利好消息,并持续保持赛力斯在舆论中心的地位,否则这种短期的股价泡沫很可能会迅速破灭。回顾去年,华为智选车模式下与奇瑞联手打造的智界S7发布后,赛力斯股价大跌的情景仍历历在目,这充分说明市场对赛力斯的真实地位有着清醒的认识。

与此同时,我们也不得不关注赛力斯自身的盈利模式问题。股票上涨并不是公司盈利的直接体现,而是市场对未来的乐观预期所驱动。然而,这种预期在短期内可能达成一致,但长期盈利能力和投入产出比才是决定企业价值的根本。从长期来看,赛力斯的大手笔投入已经带来了巨额亏损,这显示出其经营策略的高风险性。如果未来无法取得显著的商业成果,那么再高的估值也终将化为泡影。

因此,对于投资者而言,在追逐短期涨幅的同时,更应关注企业的长期盈利能力和稳健性。对于赛力斯而言,如何在代工模式下实现盈利并重塑市场形象,将是其未来面临的重要挑战。只有真正解决了这些问题,赛力斯才能在二级市场中站稳脚跟,赢得市场的长期认可。

风险不容忽视

尽管这样的成功经验引人瞩目,但也不可避免地会引来一些质疑之声。成功的车企通常名利双收,而在这方面,赛力斯似乎有所欠缺。按照华为的要求,整车上无法使用华为的LOGO,问界品牌完全属于赛力斯。作为代工企业,赛力斯的核心竞争力在于驾驶体验。然而,在品牌影响力、销售推广、估值体系等关键环节,华为却发挥着决定性的作用,甚至新品发布会的主持人也是华为车BU董事长余承东。

从销量数据来看,以问界M7为例,从2023年9月至2024年1月,这款车型始终是赛力斯销量的中坚力量。值得一提的是,9月份其占比最低,原因在于该月的中旬(9月12日)才正式发布。在问界的故事中,华为的身影无处不在,而赛力斯自身的存在感却相对较弱。这种观点似乎忽略了赛力斯成长的历史背景。在与华为合作之前,赛力斯已经面临亏损的困境。在造车新势力如雨后春笋般涌现的时代,选择将华为作为“救命稻草”放手一搏,具有极强的现实意义。

这种情况并非个案。面临严峻发展形势的车企并非少数。不久之前,北汽便放弃了原有的解决方案合作模式,转而投身智选车的怀抱——在生存与独立性之间做出选择,其实并不难,因为生存本身比任何问题都更为重要。根据华为2023年秋季全场景新品发布会公布的数据,鸿蒙系统的整体用户数量已突破7亿,鸿蒙系统4.0在发布仅一个月内便吸引了超过6000万户用户。通过销售汽车转化华为鸿蒙用户,已成为车企与华为合作实现逆袭的关键动力。然而,一旦消费者选择购买新车后车企出现问题,风险该由谁来承担?“近年来,出现问题的车企已经不止一家,我自然不希望自己刚买了新车不久就要排队维权。在极端情况下,华为能否为消费者兜底?”这是一个消费者不容忽视的现实问题。

全文总结:至今,赛力斯仍未实现扭亏,北汽的情况亦不乐观,改变现状的渴求同样迫切。华为的影响力确实有助于放大这些企业在资本市场的想象空间,但改善业绩、过滤风险的工作仍需企业亲力亲为。从企业年报数据可以看出,除了采购华为解决方案的成本外,企业研发、管理、销售等各项费用均不低,市场竞争压力更是让所有企业如履薄冰。如何消除市场的疑虑,将成为各方必须正视的外部压力。由此可见,对于那些选择与华为紧密合作的企业而言,真正的考验或许才刚刚开始。

精彩内容回顾:

赛力斯超级工厂建成投用 M9首批交付

1000万内最好的SUV?问界M9打脸了吗

浅析华为智能汽车新模式背后的战略思考

再创新高的股价,越卖越亏的现实

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com