微信小程序头部服务商、SaaS平台微盟集团仍未实现盈利。

3月28日港股盘后,被称为中国“新经济SaaS第一股”的微盟集团发布了2023年财报。报告期内,公司共实现总收入22.28亿元,同比增长21.1%;经营亏损为6.04亿元,同比收窄67.3%;公司权益持有人应占亏损7.58亿元,调整后的净亏损为3.9亿元。

微盟集团成立于2013年,是微信上的中小企业第三方服务供应商之一,主要基于微信生态(如微信小程序及微信公众号)为中小型企业提供SaaS产品。近年来,微盟集团一直面临着亏损困局。Wind数据显示,2020年至2022年,微盟净亏损分别为11.57亿元、7.83亿元和18.29亿元,加上2023年的-7.58亿元,微盟过去四年共计净亏损约45.27亿元。

(截图来源:Wind)

一直以来,微盟集团与微商城起家的中国有赞同属电商SaaS赛道,两者几乎是互联网创业者进行私域流量运营的主要选择。相比之下,中国有赞已经于2023年实现首次经营性盈利。那么,接下来,微盟集团将如何破解盈利难题?

2023年继续亏损

对于电商SaaS行业而言,客户数量及变化、客户留存率等均是衡量公司经营状况的关键指标。

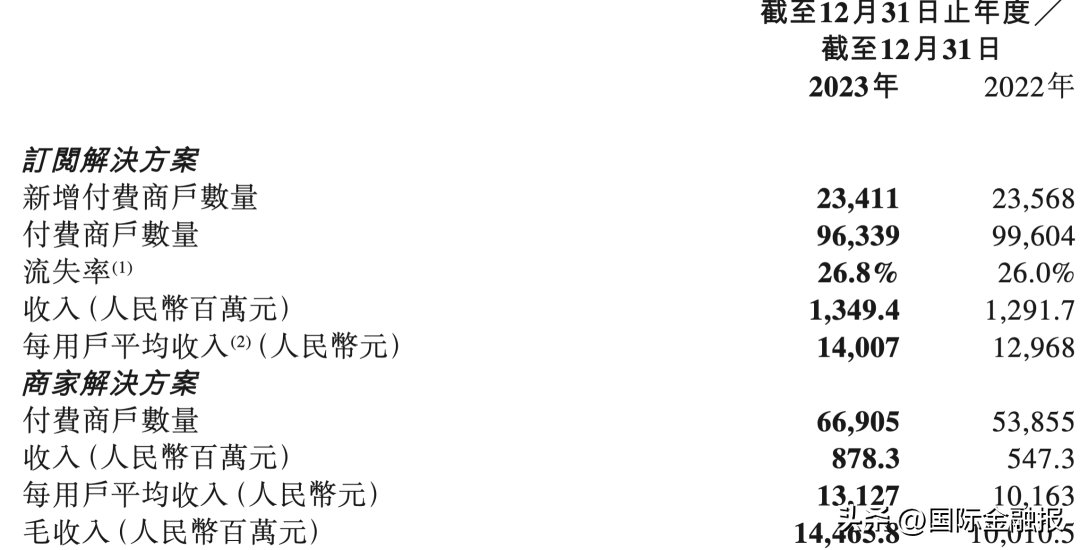

订阅解决方案(SaaS软件)和商家解决方案(TSO全链路营销)是微盟集团的两大业务板块,前者为细分行业提供产品服务,后者是为商家提供高效运营的服务。2023年,微盟的订阅解决方案营收由2022年的12.91亿元增长4.5%至2023年的13.49亿元,但这一增长主要来源于产品价格的上调抵消了付费用户的流失。

财报数据显示,在订阅解决方案业务方面,2023年,微盟每用户平均收入同比增长8%至14007元,而付费商户数同比下降3.3%至9.63万名;流失率26.8%,同比增加了0.8个百分点。

同期,微盟商家解决方案的收入为8.78亿元,同比增长60.5%;毛收入144.66亿元,同比增长44.5%;付费商户数6.69万名,同比增长24.1%;每用户平均收入由2022年的10163元上升至2023年的13127元。

(截图来源:微盟公告)

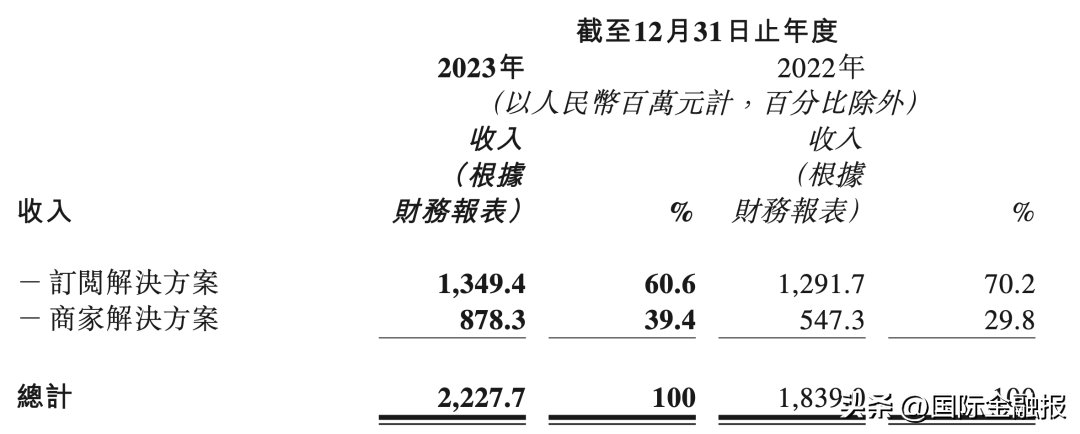

订阅解决方案是微盟集团的营收支柱,2023年收入贡献由2022年的70.2%下降至60.6%,商家解决方案则由2022年的29.8%上升至39.4%。微盟集团在财报中称,2023年,微盟集团订阅解决方案的毛利率由2022年的59.5%增加至2023年的66.1%,商家解决方案的毛利率由2022年的58.7%增加至2023年的67.3%。

(截图来源:微盟公告)

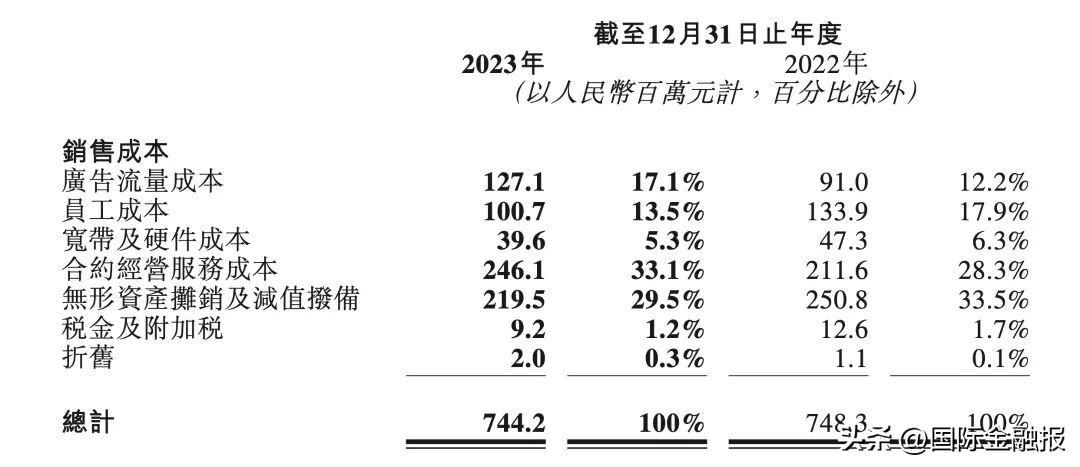

虽然营收与毛利率较上年均有所提升,但微盟集团仍面临盈利压力。实际上,过去一年,微盟集团的关键词依然是“省钱”。财报显示,2023年,微盟集团销售成本虽与2022年基本持平,但其中明显调整了员工成本、宽带及硬件成本等,但广告流量成本和合约经营服务成本出现了明显上涨,其中广告流量成本从2022年的0.91亿元增加至2023年的1.27亿元,合约经营服务成本由2022年的2.12亿元增加至2023年的2.46亿元。

(截图来源:微盟公告)

与此同时,微盟集团销售及分销开支同比减少5.2%至15.5亿元,一般及行政开支同比下降28.2%至7.14亿元,研发开支更是同比减少28.4%至5.87亿元。

从近一年的情况来看,微盟集团仍在收缩人员规模,员工人数从2022年的6278人下降至2023年的4584人,减少了1694人。经调整员工福利则由2022年的20.9亿元减少4.97亿元至2023年的15.92亿元。微盟集团在公告解释称,2022年员工减少对2023年节省约4.29亿元的年化成本。此外,2023年因组织优化减少了1.58亿元员工福利支出。

去年8月,微盟集团曾陷解散武汉公司的传闻,之后该公司予以否认,称只是转变了经营模式,推出了超级合伙人计划。

降本的效果显而易见。2023年,微盟集团经营亏损为6.04亿元,较2022年收窄67.3%,调整后的净亏损3.9亿元,较2022年收窄73.4%。然而,相较于短暂的亏损收窄,微盟集团真正的挑战在于其盈利能力的提升。接下来,如何有效地将营收转化为稳健的现金流和可观的利润,这无疑是微盟集团管理层需要深入思考和解决的迫切问题。

股价大跌急需新故事

2019年1月,微盟集团在港交所成功挂牌上市,成为备受瞩目的“新经济SaaS第一股”,一时风头无限。上市当日,微盟集团的股价以3.1港元/股的高位开盘,相较于2.8港元/股的发行价涨幅超10%。

随后,微盟股价更是一路飙升,2021年2月一度超过30港元/股。但在股价达到最高位后,微盟股价震荡下行,截至3月28日收盘,其股价不到2港元,较发行价已跌去超30%。

今年1月,微盟曾发布一项潜在业务重组计划,计划分拆旗下营销服务公司在A股上市。在此前公告中,微盟集团表示,企服和营销是两大主要业务板块,2022年度,微盟企服和微盟营销收入占比分别为70.2%和29.8%。2023年上半年,微盟企服与微盟营销收入分别占公司整体收入的58%、42%。

但这一业务分拆计划,却让微盟集团的股价连续数日大幅跳水。仅5天后,微盟便紧急终止了这一计划,同时还抛出了股份回购与管理层增持计划。

不过,在亏损的盈利状况与愈演愈烈的竞争态势之下,对于微盟集团而言,市值管理绝非一两次回购所能解决的问题,而是需要向市场讲出新故事,给出新预期。

目前来看,微盟也在进行诸多尝试。在ChatGPT浪潮席卷下,2023年5月,微盟集团发布了基于大模型的AI应用型产品微盟WAI,覆盖超20个应用场景,包括“话术生产、短信模板、商品描述、种草笔记、直播口播稿、公众号推文、短视频带货文案”等。据公开报道,不久前,微盟集团称已成功将AI大模型技术应用于短视频营销产业,这将成为其在2024年最重要的战略发展方向之一。

不过,接入大模型寻找增量,微盟集团并非“第一个吃螃蟹的人”。2023年4月,有赞也推出首个AI产品“加我智能”,并上线了数据集成平台——有赞iPaaS。

(截图来源:微盟公告)

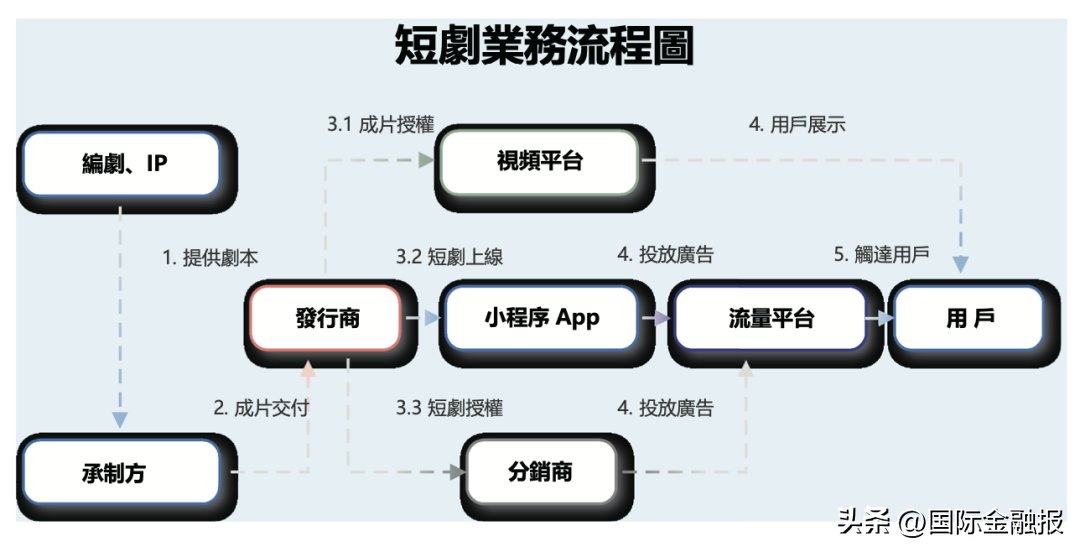

而为了拓展AI赋能的商业场景,3月6日,微盟集团发布公告称,通过战略性投资并购拌饭科技布局短剧赛道。依据股权转让协议及增资协议,上海盟寻(微盟集团附属公司)同意以股权转让的方式获得拌饭科技约24.4%股权,对价为人民币600万元;及以人民币2500万元对拌饭科技进行增资,其中人民币62.5万元作为目标公司的新增注册资本,其余部分计入目标公司的资本公积金。上述转让和增资完成后,上海盟寻将持有目标公司约53.5%的股权。

去年以来,短剧市场吸引了众多眼球,但也乱象丛生,随着政策监管到位,行业将告别野蛮生长模式,市场集中度逐渐上升。对微盟集团而言,押注AI大模型能否带来新的业绩预期,仍需时间验证。

在中国青年剧作家、导演向凯看来,AI大模型可以通过大数据分析和精准推荐,实现优化宣发策略,提高营销效果,降低推广成本。不过,向凯也认为,从技术层面,AI大模型尚处于开始阶段,仍有很大的发展空间,在内容层面则可能会导致内容同质化问题加剧,造成观众疲劳,进而影响行业健康发展,这是值得担忧的问题。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com