近期,为了稳定市场情绪,提升投资者信心,不少上市公司在较短时间内实施了较大力度的回购,在资本市场掀起了一股回购潮。

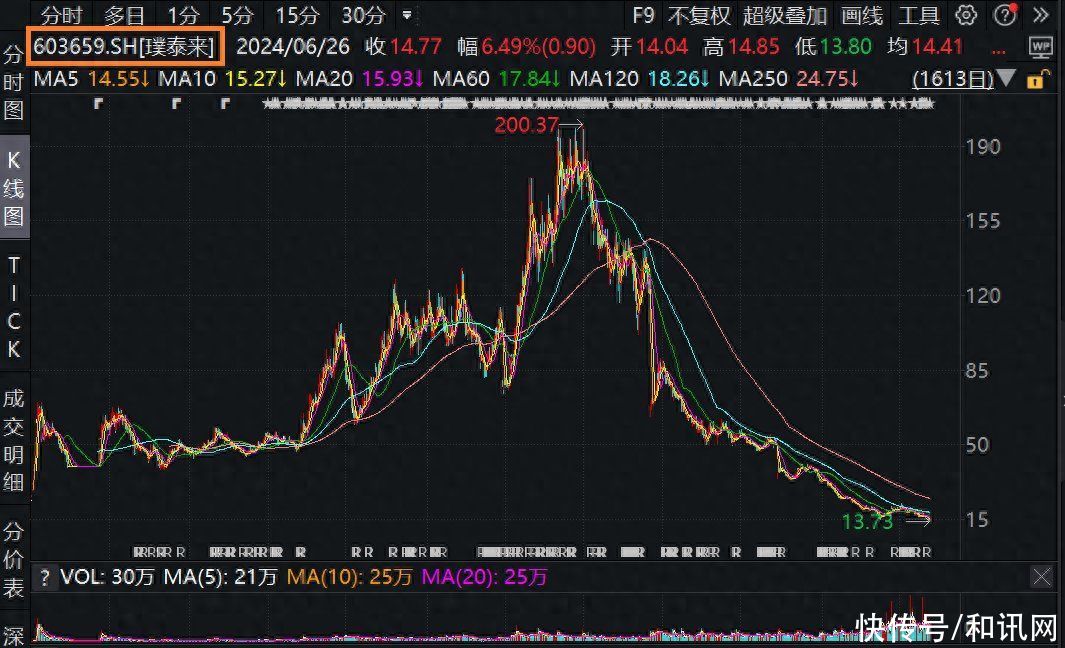

6月25日晚,锂电负极龙头璞泰来(603659)发布公告称,公司拟通过集中竞价交易方式进行股份回购,拟斥1.5亿元-3.0亿元回购公司股份,回购股份价格不超24元/股。

6月26日,璞泰来的股价震荡上行,最终以上涨6.49%报收14.77元。看来回购消息对二级市场的影响还是很明显的,毕竟此前一天,即6月25日,璞泰来一度跌至13.73元,该价格是其上市以来的最低股价。

市值两年半蒸发逾千亿

资料显示,璞泰来成立于2012年11月,2017年11月在上交所上市,公司主营业务涵盖负极材料、涂覆隔膜、PVDF及粘结剂、复合集流体、铝塑包装膜、纳米氧化铝及勃姆石等材料,同时为新能源电池及电池材料产业提供自动化工艺装备及智能制造体系的服务,公司所服务的锂离子电池市场,处于清洁能源、节能环保及高效储能相关的关键产业环节。

上市首日,即2017年11月3日,璞泰来的每股发行价为16.53元,当日以上涨44%报收23.80元,公司市值达到约103亿元。随后,璞泰来又连获10个一字涨停板,股价一度涨至69.98元。

当然,这不是璞泰来的风光时刻,在2021年11月29日,该股的最高价涨至200.37亿元,公司市值最高一度达到约1391亿元。

巅峰之后的璞泰来股价开始一路下行,伴随着两次除权之后,该公司的股价在2024年6月25日盘中跌至13.73元,创出了上市以来的最低股价。

6月26日,璞泰来的股价为14.77元,公司市值约为316亿元。相对于此前的1391亿元最高市值,璞泰来在短短两年半的时间里市值蒸发了逾1000亿元。

“如果没有大股东抛售,那请贵司解释下:无大股东抛售的情况下,股价为何持续暴跌?”一位投资者6月26日在互动平台上向璞泰来发出了质疑。

对此,璞泰来的解释是“公司控股股东及持股5%以上的股东最近6个月均未买卖公司股票。公司在6月26日发布了回购计划,经公司询问,公司董监高、控股股东和持股5%以上的股东未来3个月不存在减持计划,未来6个月暂无减持计划;若未来拟实施股份减持计划,将按照相关规定及时履行信息披露义务。”

对于此次回购原因,璞泰来在公告中表示,为践行“以投资者为本”的上市公司发展理念,维护公司全体股东利益,公司基于对未来发展前景的信心及长期价值认可,经综合考虑公司经营情况、财务状况等因素,公司董事会决议启动以维护公司价值及股东权益为目的的回购方案。

上市以来业绩首次下滑

股价的下跌,或许受到行业整体情况以及公司业绩下滑的影响。

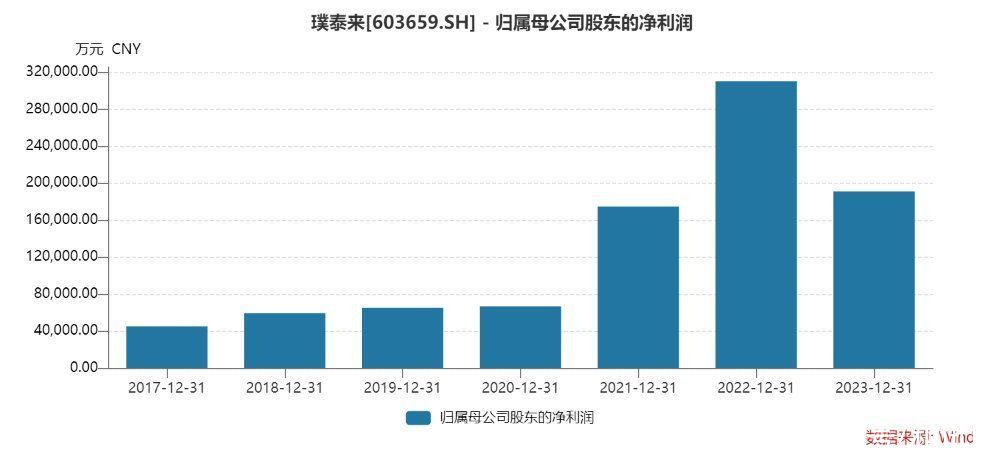

实际上,自2017年上市以来,璞泰来的业绩一直稳步增长。

Wind数据显示,2017-2022年,璞泰来分别实现营业收入22.49亿元、33.11亿元、47.99亿元、52.81亿元、89.96亿元、154.64亿元,同比增长34.10%、47.20%、44.93%、10.05%、70.36%和71.90%;分别实现归母净利润4.51亿元、5.94亿元、6.51亿元、6.68亿元、17.49亿元、31.04亿元,同比增长27.47%、31.80%、9.56%、2.54%、161.93%和77.53%。

但是,进入2023年之后,璞泰来的业绩出现了下滑。

璞泰来2023年年报显示,报告期内,公司实现营业收入153.40亿元,同比下降0.80%;归母净利润19.12亿元,同比下降38.42%,出现了上市以来业绩首次下滑。

东吴证券认为,2023年第四季度的减值影响璞泰来的利润。

2024年一季度,璞泰来实现营业收入30.34亿元,同比下降17.97%;归母净利润4.45亿元,同比下降36.64%,延续了2023年度业绩下滑的情况。

对于业绩下滑的原因,璞泰来的解释是,“主营产品之一负极材料2023年受行业产能过剩等影响售价和单位盈利下行,库存消纳缓慢并不断加大计提减值准备,导致公司2023年盈利逐季下行,2024年第一季度负极单价及单位盈利相比2023年第一季度下滑幅度大。2023年末公司负极高价库存整体消纳完毕,负极生产降本增效措施在2024年将逐步显现成效,2024年第一季度公司盈利环比2023年第四季度已明显改善,负极产品盈利有望不断得到修复。”

太平洋证券在2024年5月末的研报中表示,考虑行业竞争加剧,下调璞泰来的盈利预测,预计2024年、2025年、2026年公司营业收入分别为159.02亿元、204.92亿元、297.14亿元,同比增长3.66%、28.86%、45.01%;归母净利润分别为24.75亿元、36.44亿元、53.88亿元,同比增长29.50%、47.21%、47.87%。

最终璞泰来能否在2024年完成卖方机构预测的业绩呢?一切拭目以待。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com