7月8日,A股三大指数低开低走,沪指跌0.93%,深成指跌1.54%,创业板指跌1.62%,北证50指数跌3.6%,沪深京三市成交额逾5840亿元。两市超4800只个股下跌。

盘面上,电力板块部分高收,中国广核涨超5%,股价创历史新高。养殖业板块午后走高,华英农业涨停,益客食品逼近涨停。半导体局部活跃,富满微迎来20cm涨停。多模态AI概念股开盘后震荡走低,科大讯飞、千方科技、广联达跌超5%。光伏板块走低,隆基绿能市值跌破千亿。航运股低迷,中远海控、海通发展、宁波远洋跌超5%。

分析人士表示,近期公布的国内重要经济数据偏弱,削弱市场风险偏好,叠加海外扰动因素,A股市场整体承压。中报业绩披露期,业绩好于市场预期的板块和个股有望有相对好的表现。

电力板块部分高收

电力板块部分高收,中国广核盘中涨超5%,股价创历史新高,华能水电、川投能源亦创新高。截至收盘,广西能源涨近6%,中国核电、申能股份、皖能电力、长江电力等跟涨。

消息面上,6月,我国最高气温≥35°C的平均高温日共有2.6天,比常年同期偏多0.9天。根据国家能源局方面的信息,今年迎峰度夏全国用电负荷将快速增长,最高负荷预计同比增长超过1亿千瓦,极端情况下会增加到1.3亿千瓦。

同时,据中国电力企业联合会最新发布的数据,今年1至5月,全国各电力交易中心积极推动市场交易,累计完成电量交易达23172.5亿千瓦时,较2023年同期增长了5.8%。

近日,中国广核发布2023年年度权益分派实施公告。2023年度现金股息以人民币计值及宣派,每10股股息为人民币0.94元(含税)。本次权益分配不送红股,不以公积金转增股本。

记者了解到,今年以来,电力板块震荡走高,原因主要是电力板块有高股息高分红的优势。而随着电力需求旺盛板块受益于成本端下行和需求上行,盈利能力有望稳步提升。

华西证券认为,在能源转型+用电量需求增长的背景下,能源电力刚性需求属性凸显,预计国内外电网投资整体将迈入景气周期。随着新能源大规模接入,配套电网投资提升将带动相应的电力设备需求,包括特高压相关设备、一二次融合设备等,市场份额稳固或有望持续增长的企业将深度受益。

养殖业板块走高

养殖业板块午后走高,华英农业涨停,益客食品逼近涨停,晓鸣股份、立华股份、新希望等跟涨。

消息面上,据报道,近日,各品牌商的羽毛球价格普遍上涨40%,市场上销售的羽毛球一般是用鸭毛和鹅毛做成。

华福证券表示,二季度供需格局有望改善,白鸡价格有望上行。“航班限制+禽流感”疫情影响下,2022年祖代更新量同比下滑近25%。后续随着引种受限的逐步传导,叠加下半年消费提振和猪价上行带动,白鸡价格有望上涨。

浙商金工团队表示,猪价维持高位的时间有望超预期,看好养殖板块二次上行。5月以来,猪价迅速上涨,市场开始担忧生猪产能再度扩张,影响后续猪价上涨持续性。但是,当前上市猪企资产负债率显著高于过往周期,这可能限制其产能扩张的能力;同时,当前行业对产能扩张的态度较为谨慎。

半导体局部活跃

半导体局部活跃,富满微迎来20cm涨停,台基股份、富瀚微、艾森股份等多股走强。

消息面上,根据供应链访查,台积电多数客户已同意上调代工价格换取可靠的供应,目前半导体产业链的涨价消息愈发密集,其中包括高通、台积电、华虹等厂商,覆盖IC设计、芯片代工等环节。

此外,联发科、高通将于第四季推出新一代5G手机旗舰芯片,而新芯片都以台积电3nm制程生产。据了解,其3nm家族制程产能客户已一路排到2026年。

行业方面,2024年5月,我国半导体设备进口金额为27.65亿美元,同比增长54.2%;进口数量为5256台,同比增长38.9%,市场景气度持续回升。

此外,PET铜箔概念股局部活跃,经纬辉开、光华科技、英联股份涨停。

平安证券表示,当前,半导体制造出现改善迹象,国产替代如火如荼,半导体设备企业订单充裕,行业景气向上趋势得以维持。此外,各大厂在人工智能(AI)终端方面持续投入,具备AI性能的芯片不断推陈出新,有望驱动新一轮换机需求。

多模态AI概念股走低

多模态AI概念股开盘后震荡走低,科大讯飞、千方科技、广联达跌超5%。

科大讯飞发布2024年半年度业绩预告,预计上半年净利润亏损3.8亿元至4.6亿元,上年同期盈利0.7357亿元,同比下降616.5%至725.24%。

对此,科大讯飞解释称,2024年上半年在大模型研发以及核心技术自主可控和产业链可控,以及大模型产业落地拓展等方面,新增投入超过6.5亿元。尽管上述投入影响短期经营业绩,但在核心技术自主可控方面所构建的全新能力,对持续巩固科大讯飞人工智能国家队产业地位进一步奠定扎实基础。

数据要素概念股走弱,航天宏图跌超15%,雄帝科技、旗天科技、信息发展、浩云科技跌超10%。

昔日“最贵ST股”大跌

光伏板块走低,隆基绿能市值跌破千亿,阿特斯、东方日升、晶澳科技、通威股份、TCL中环等下挫。

航运股低迷,中远海控、海通发展、宁波远洋跌超5%。

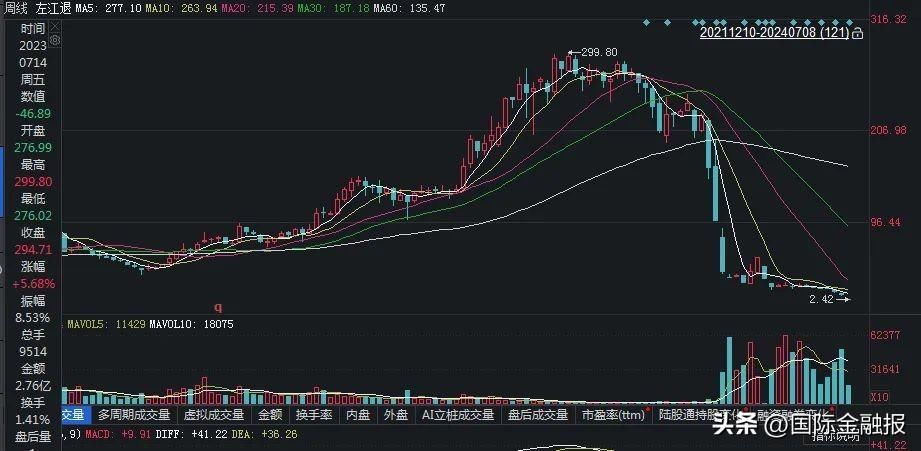

今日,左江退大幅低开逾60%,盘中一度大跌超65%。截至收盘,该股跌幅达62.97%,报2.57元/股。

消息面上,7月7日晚间,北京左江科技股份有限公司发布关于公司股票进入退市整理期交易首日的风险提示公告。公司股票进入退市整理期的起始日为2024年7月8日,退市整理期为十五个交易日,预计最后交易日期为2024年7月26日。公司股票在退市整理期间的证券简称变更为“左江退”。

*ST左江曾在2023年7月达到299.8元/股(前复权)的高点,被称为最贵ST股。

震荡调整或持续

7月8日,中国人民银行发布公告称,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,中国人民银行将视情况开展临时正回购或临时逆回购操作。

中信证券首席经济学家明明表示,历史上日间流动性波动较大,尤其在月中、月末、假期前等关键时点,市场流动性需求较大,本次创设临时隔夜正、逆回购操作工具,能够满足金融机构精细化管理流动性的需求,平抑资金面大幅波动。

当前,A股逐步进入到半年报披露期,市场对于个股基本面的重视程度或将会有所提高。对于后市趋势,受访机构发表前瞻观点。

中金公司认为,下半年稳增长政策加码结合当前资本市场政策红利下制度不断完善,投资者信心有望回稳。配置方面,改革关注度提升,部分领域如财税体制改革相关个股近期表现较为活跃;中报业绩披露期,业绩好于市场预期的板块和个股有望有相对好的表现;景气提升结合政策支持,关注科技创新领域尤其是具备产业自主逻辑的板块。

财通基金副总经理权益投资总监金梓才在接受《国际金融报》记者采访时表示,宏观上,国内需求相对处在低位,可依靠出海实现龙头公司企业利润的增长;政策面上,“国九条”是重要的政策手段,预计今年市场将会有效地回暖向上;配置上,看好出海和红利这两个方向。新“国九条”出台,将助力市场夯实底部,推动A股由融资市向投资市转型,并推动市场回暖向上。市场资金将流向具有长期现金流回报能力的高质量公司,市场波动率有望进一步降低。

排排网财富研究中心表示,国际局势较为动荡,全球大选期逐步临近,因此当前市场整体偏谨慎,做多热情不高,市场依旧以存量博弈为主,就算期间市场出现反弹,成交量也未能有效放大,从而导致当前市场很容易陷入易跌难涨的局面。

恒生前海基金认为,当前市场对于中长期改革的关注度提升,7月即将召开的重要会议有望进一步明确中长期改革方向。近期若无大的政策刺激或新增资金入场,市场震荡调整的格局可能仍将持续。行业配置上,短期内建议价值及成长板块均衡配置,但中长期维度看,科技板块在全年维度仍有较大机会,建议紧密跟踪人工智能产业和高端制造产业的发展并把握长期趋势性机会。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com