编者按:过去几年,物业管理板块上市公司股价普遍经历了深度下跌,港股跌幅尤其显著。恒生物业服务及管理指数于2021年4月19日发布,随即突破10000点关口,2024年初一度跌破1500点,指数最大回撤超过85%。

2024年以来,物业管理板块呈现出企稳回升的态势,部分较为优质的物管公司正受到市场关注。面包财经本系列研究将持续追踪行业情况,透视各家物管公司财务状况,本篇为华润万象生活。

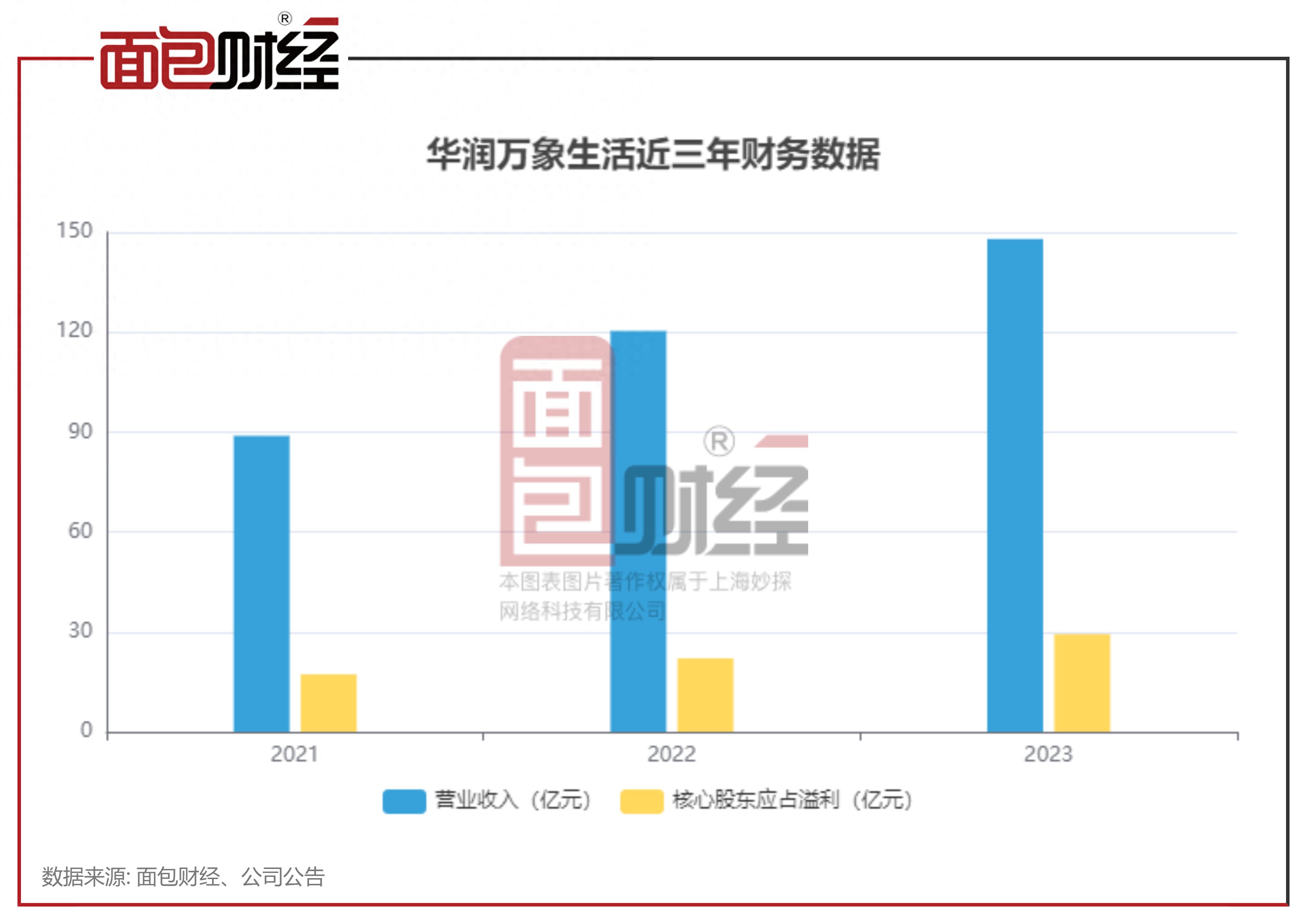

根据2023年年报,华润万象生活营利双增。公司2023年度实现收入147.7亿元,同比增长22.9%;核心股东应占溢利29.2亿元,同比增长31.2%。

2023年8月,华润万象生活宣布收购朗基生活服务100%股权。此前于2023年3月,公司终止收购祥生物业全部股权。

二级市场表现上,华润万象生活自年初以来连续反弹,并一度站上超过33港元/股的高位,此后一路震荡下跌。截至6月26日收盘数据,华润万象生活股价收报27.15港元/股,今年以来下跌约0.65%。

分红率提升

2023年,华润万象生活实现收入147.7亿元,同比增长22.9%;毛利润46.9亿元,同比增长30%;核心股东应占溢利29.2亿元,同比增长31.2%。

华润万象生活实现核心净利润对应的每股盈利人民币1.279元。根据华润万象生活2023年年度权益分配方案,公司将于2024年7月26日派发截至2023年12月31日止年度的末期股息每股人民币0.481元,同比增长54.2%。公司全年派息率提升10个百分点至55%。

商管服务毛利率较高

华润万象生活的收入增长主要原因包括收并购及市场化外拓业务,物业管理在管建筑面积增加带来显著的业绩增长,及公司在管购物中心规模和业绩提升,商业运营管理服务收入增加。

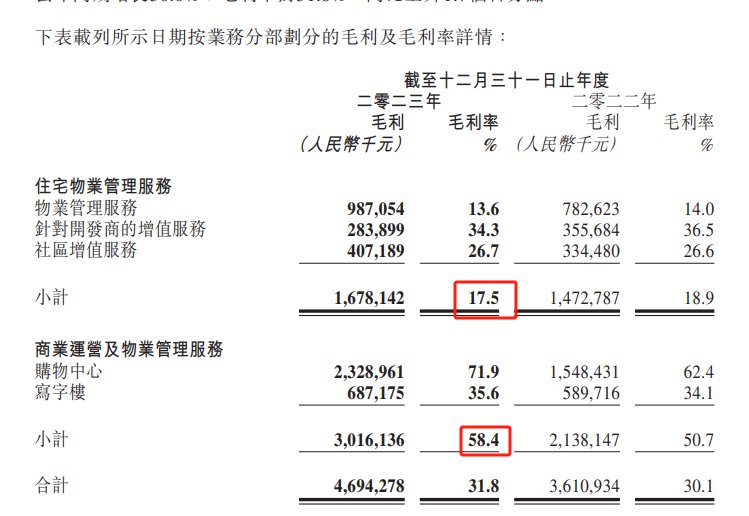

分业务看,住宅物业管理服务是华润万象生活营收主力,2023年全年收入96亿元,占比约为65%,同比增长23.1%;商业运营及物业管理服务板块收入51.7亿元,同比增长22.6%,占比约为35%。

其中,物管板块的物业管理服务2023年实现收入72.45亿元,占总营收49%,同比增长30%。其增长主要得益于收并购公司及市场化外拓所带来的在管建筑面积增加,及受去年收购公司并表时间非全年的影响。此外,受物业管理规模增加,同时向社区住户提供的装修服务、管家服务及润物直选业务快速增长,公司社区增值服务同比增长21.5%至15.3亿元。

值得关注的是,受开发商项目开发及交付进度影响,项目交付前的筹备、营销服务等业务收入下降,华润万象生活来自物业开发商的增值服务收入同比降低14.8%至8.29亿元。

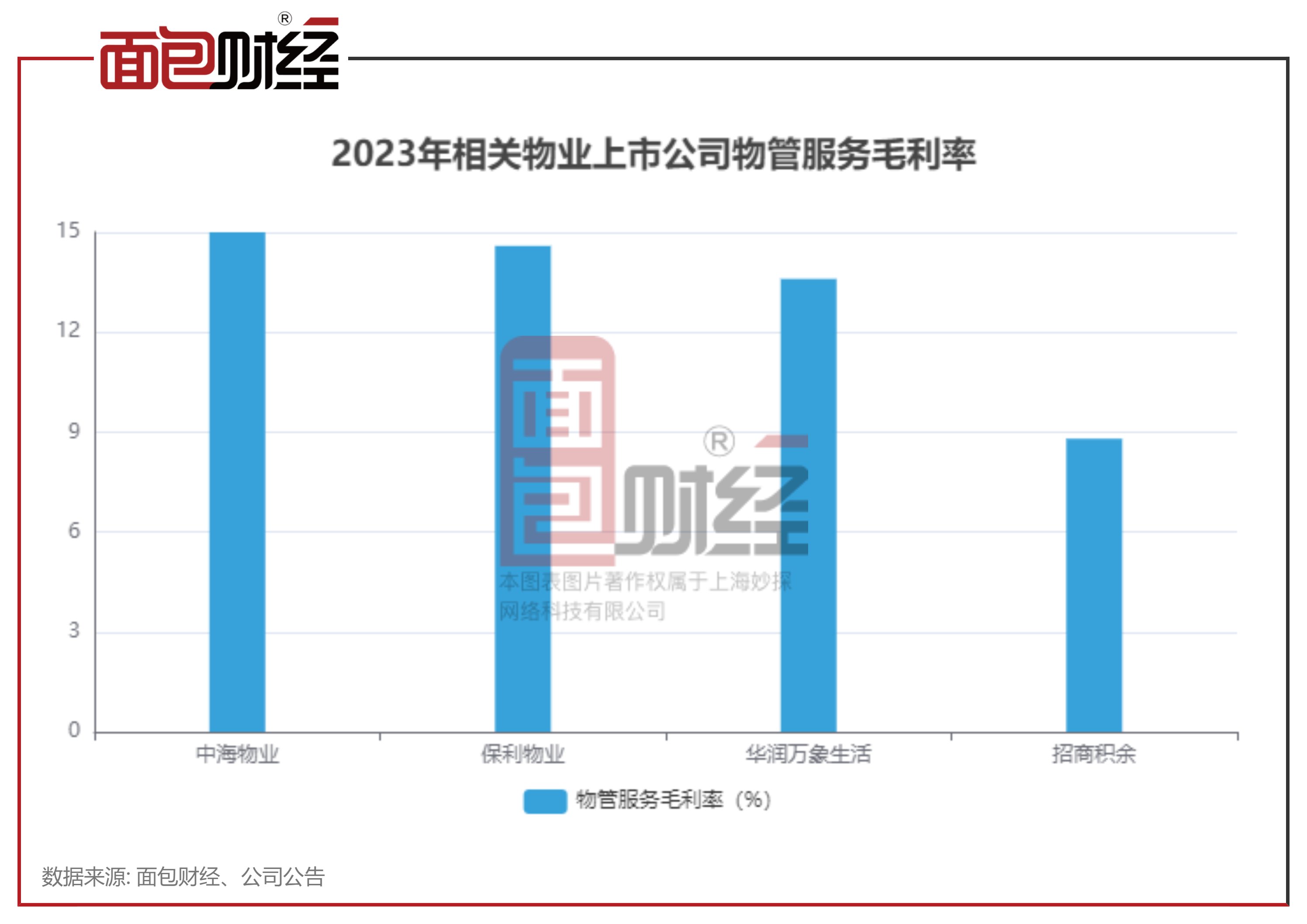

毛利率方面,华润万象生活2023年毛利率为31.8%,同比上升1.7个百分点,主要受益于商业运营物管服务毛利率的提升。

具体来看,公司住宅物业管理服务毛利率为17.5%,同比降低1.4个百分点,主要受毛利率较高的增值服务收入占比下降所致;公司住宅物管服务毛利率为13.6%,低于中海物业及保利物业。

华润万象生活商业运营及物管服务毛利率为58.4%,同比上升7.7个百分点。2023年全年,公司购物中心毛利实现23.29亿元,占公司总毛利的49.61%。

住宅物业第三方在管面积占比超六成

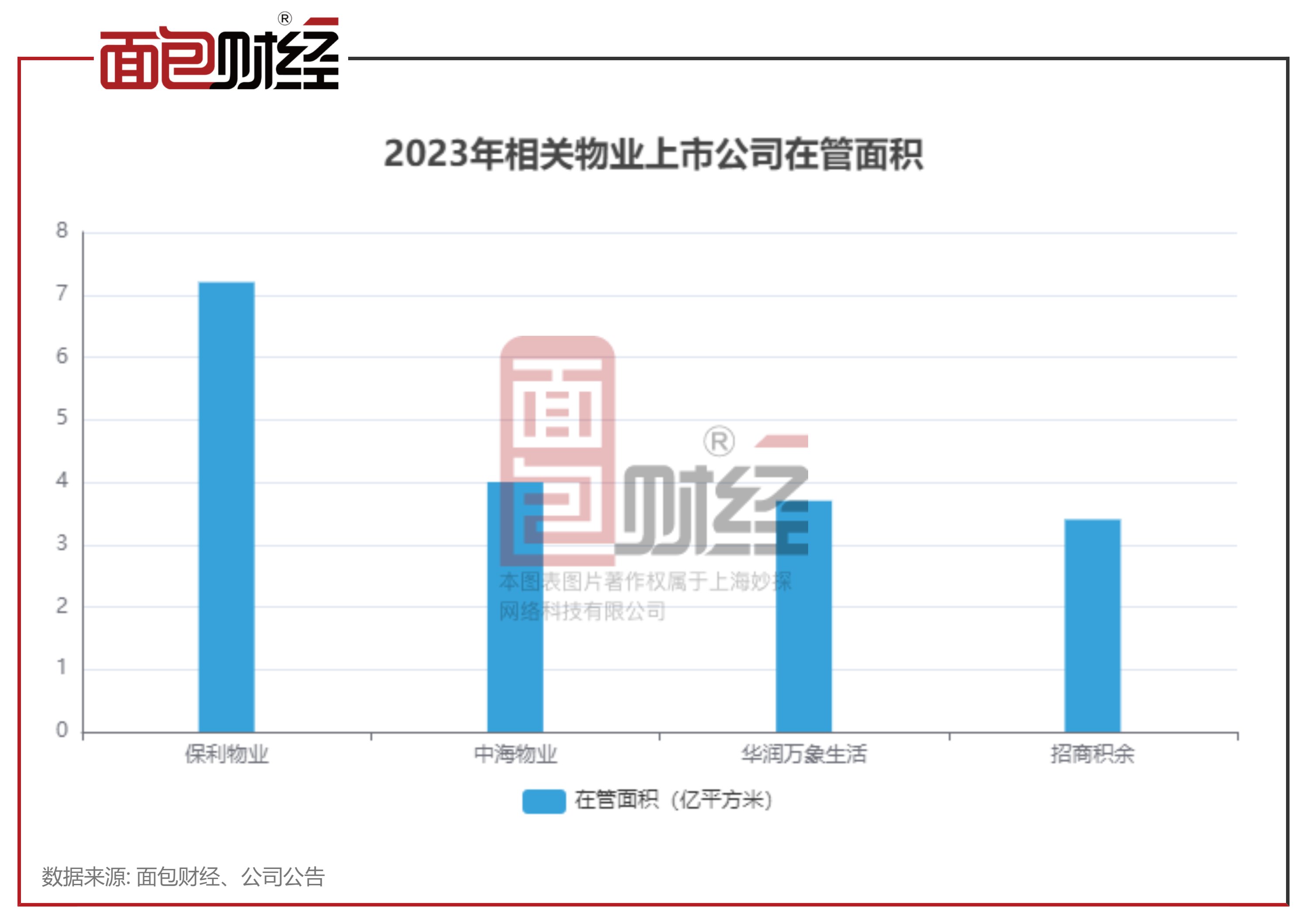

截至2023年底,华润万象生活提供物业管理服务的在管面积为3.7亿平方米(不含购物中心项目),低于保利物业及中海物业。

住宅物业管理服务方面,截至2023年底,华润万象生活合同建筑面积4.07亿平方米,同比增长15.93%;在管总建筑面积为3.55亿平方米,同比增长24.6%;公司在管住宅及其他非商业物业项目数1731个,较上年新增262个。

截至2023年末,来源于公司关联方在管面积占比进一步降低至38.6%,第三方在管面积占比同比增加3.3个百分点至61.4%。

商管方面,华润万象生活2023年末已开业项目建筑面积达1059万平方米,同比增长18.1%,在营购物中心101座,零售额1812亿元,同比增长43.3%,其中重奢购物中心数量增至13个;写字楼商业运营服务建筑面积为16.9万平方米,同比降低4%,写字楼物管服务建筑面积为1482万平方米,同比增长23.5%。

债务结构方面,截至2023年末,华润万象生活资产负债率为42.3%,同比降低2.3个百分点;现金及现金等价物为115.8亿元,同比降低8.04%。

2023年,公司营业现金比率同比提升4.9个百分点至20.6%,经营性现金流/核心净利润同比提升19.2个百分点至104.2%。

(文章序列号:1805867678418735104/GJ

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com