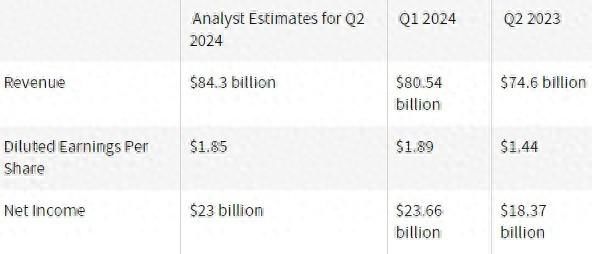

智通财经获悉,谷歌母公司Alphabet(GOOGL.US)将于北京时间周三晨间美股盘后公布第二季度财报,投资者将重点关注其云业务的持续增长和人工智能(AI)计划的最新进展。根据Visible Alpha的数据,分析师预计该公司Q2营收将达到843亿美元,同比增长13%。净利润预计将达到230亿美元,即每股1.85美元,同比增长25%。

基础业务:搜索与广告收入

投资者最关注的问题将是:数字广告的需求是否至少保持稳定?

在经历了18个月的停滞或下降后,搜索业务的每次点击成本在第一季度增长了8%。人们担心,亚洲零售商(如天慕)对美国广告的需求将会减弱,从而拉低价格。如果搜索点击量很弱,那就会让人觉得OpenAI/微软和其他公司的新人工智能工具正在削弱谷歌的主导地位。

Alphabet旗下的谷歌继续努力创新人工智能技术,以推动其搜索业务的发展,预计将在即将公布的季度推动其平台的流量。搜索业务占其总收入的很大一部分。

将生成式人工智能技术整合到搜索引擎中,预计将继续使谷歌搜索受益。凭借大型语言模型(LLM),Alphabet很可能在第二季度推动其搜索势头。LLM加上多搜索和视觉探索功能,有望继续改善搜索结果。搜索生成体验(“SGE”)利用生成式人工智能技术使搜索结果更加自然和直观,可能对收入做出了很好的贡献。

预计SGE将有助于广告业务,因为它可以创建相关的、定制的和高质量的广告。谷歌广告和Performance Max在对话体验方面的优势,可能推动了该公司在第二季度在广告客户中的增长势头。预计YouTube广告效果的改善也是一个积极因素。

该公司在移动搜索领域的优势(基于适合移动设备的算法、强大的产品列表和航班搜索功能)是一个加分项。它很可能在第二季度提高了Chrome浏览器的搜索流量。根据Zacks数据,分析师对谷歌搜索及其他业务收入的普遍预期为474.6亿美元,同比增长11.3%。

在广告业务方面,Alphabet越来越多地努力在基础研究模型和LLM的支持下,为广告商提供更好的业绩和盈利能力,预计这将做出很大贡献。市场对谷歌广告总收入的普遍预期为642.8亿美元,较上年同期增长10.5%。

谈到YouTube的非广告收入,YouTube短片的用户势头增强可能是一个有利因素。谷歌加强与内容创作者关系的努力可能起到了积极作用。安卓和Pixel设备的增长势头预计将有利于Alphabet在即将公布的季度的业绩。

上述因素预计将有利于谷歌服务部门在第二季度的表现。Zacks对谷歌服务收入的普遍预期为734.3亿美元,较上年同期增长10.8%。

关键指标:云增长

人们越来越担心,Alphabet、Meta Platforms(META.US)、亚马逊(AMZN.US)和微软(MSFT.US)等公司在数据中心和计算能力方面的投资将无法带来可观的财务回报。投资者可能会关注谷歌云业务的持续增长,因为云部门的收入可能有助于缓解投资者对大型科技公司增加人工智能投资支出的担忧。根据Visible Alpha的普遍估计,分析师预计云计算业务收入将达到102.2亿美元,较上一季度和去年同期都有所增长。

Alphabet的云产品包括谷歌云平台(Google cloud Platform)和谷歌工作空间(Google Workspace),它们在蓬勃发展的云计算市场上不断获得动力。谷歌在基础设施、安全、数据管理、分析和生成式人工智能方面不断增加的投资是主要的积极因素。

不断扩大的谷歌云客户预计将推动Alphabet 2024年第二季度的营收增长。谷歌云部门的收入来自谷歌云平台服务和谷歌工作空间协作工具收取的费用,一直在推动Alphabet的收入大幅增长。2024年第一季度,谷歌云收入同比增长28.4%,达到96亿美元,占该季度总收入的11.9%。

商业焦点:人工智能的影响

Alphabet在将数据湖、数据仓库、数据治理和高级机器学习整合到一个平台上的努力,预计将在即将报告的季度提升其在云市场的前景。其强大的云服务组合、不断扩大的数据中心网络、可用区域和区域可能为谷歌云收入做出了很大贡献。强大的实时数据、分析和人工智能,以及其开放和可扩展的云基础设施,预计将有助于在即将报告的季度赢得客户。

Alphabet一直在加大对云客户业务的投资,包括为客户提供更具生成能力的人工智能工具。尽管谷歌在云计算市场上仍落后于微软和亚马逊,但该公司报告称,其云计算部门在多年亏损之后,已连续几个季度实现盈利。

预计该公司对生成式人工智能的深入关注将是一个重大的积极因素。投资者将关注该公司人工智能助手Gemini Live和Project Astra等项目的最新情况,这可能有助于Alphabet与微软支持的OpenAI竞争。Alphabet可能会让我们了解人工智能概览如何影响谷歌搜索。Gemini的强劲势头预计将有利于谷歌云的第二季度业绩。该公司推出了一款以企业为中心的人工智能代码完成和辅助工具Gemini code Assist,这可能会推动其在各个企业的发展势头。

其次,Vertex AI平台的增长势头很可能起到了很好的作用。谷歌引入了各种开源工具来支持生成式人工智能项目和基础设施,这是一个加分项。新工具包括MaxDiffusion(各种扩散模型的参考实现集合)、JetStream(运行生成式人工智能模型的新引擎)、MaxText(针对张量处理单元的文本生成人工智能模型和英伟达GPU的集成)。

值得注意的还包括该公司对Gemma家族开源AI语言模型的最新更新,包括增加Gemma 2——新一代具有270亿个参数的模型,以及PaliGemma——第一个用于图像字幕、标签和问答用例的视觉语言模型。这些产品引入预计将有利于本季度的营收部分。

生成式人工智能工作空间工具的广泛采用可能是另一个积极因素。今年第二季度,Workday(WDAY.US)扩展了与谷歌云的合作关系。Workday正在利用后者的Gemini模型和Vertex AI来帮助快速生成AI驱动的代码、故障排除和信息检索。Cintas CTAS与谷歌云合作开发了一个生成式人工智能知识中心,以加速其数字化转型。Cintas正在使用谷歌云的Vertex AI来构建其生成式人工智能支持的搜索引擎,以增强员工的能力。

Wiz收购案细节

谷歌云在生成式人工智能的支持下识别网络威胁和自动化安全工作流程和响应的强大能力可能会在即将到来的业绩中得到反映。因此,谷歌还可能提供最近市场关注的重大网络安全的收购交易。

此前,智通财经报道,该公司正在与网络安全初创公司Wiz进行谈判,拟以约230亿美元的价格收购Wiz。如果交易成功,这将是这家科技巨头有史以来最大的一笔收购。收购云计算和网络安全公司Wiz,可能有助于谷歌在竞争日益激烈的云市场上赶上微软和亚马逊。

此前,Alphabet搁置了收购客户关系管理公司HubSpot(HUBS.US)的努力。就像HubSpot的交易一样,考虑到Alphabet面临的反垄断监管机构的严格审查,像Wiz这样规模庞大的潜在收购对于Alphabet这样的大型科技公司来说并不常见。谷歌已经面临几项反垄断挑战,包括美国司法部指控其滥用在线搜索主导地位的诉讼,以及另一项针对其数字广告工具的诉讼。

估值水平

根据晨星数据,分析师对该公司的公允价值预测为每股171美元,相当于2024年企业价值倍数(EV/EBITDA)为15。鉴于该公司在增长计划(主要是人工智能)方面的持续投资,需要更高的研发水平,分析师预计2024年利润率将面临轻微压力,但预计2025-28年的利润率将有所提高,这得益于更好的生成人工智能搜索货币化和云计算的更快增长,这要归功于生成人工智能的广泛采用。晨星模型假设5年总收入复合年增长率超过10%,5年平均营业利润率接近29%。

分析师预计,在数字广告支出持续增长的推动下,广告收入仍将占Alphabet总收入的70%以上,尽管增速远低于历史水平。由于预计全球经济增长将低于2023年,分析师预计2024年广告收入将增长6.5%。分析师估计谷歌2024年的广告总收入为2530亿美元,2025年为2720亿美元;到2024年,YouTube预计将为谷歌贡献13.6%的广告收入,比2023年略有上升,到2025年将超过14%。YouTube的增长应该受益于其令人印象深刻的覆盖范围和使用频率,加上它的视频内容格式,这对品牌广告商很有吸引力。

自今年年初以来,Alphabet的股价上涨了近30%,截至周五收盘,Alphabet的股价为177.66美元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com