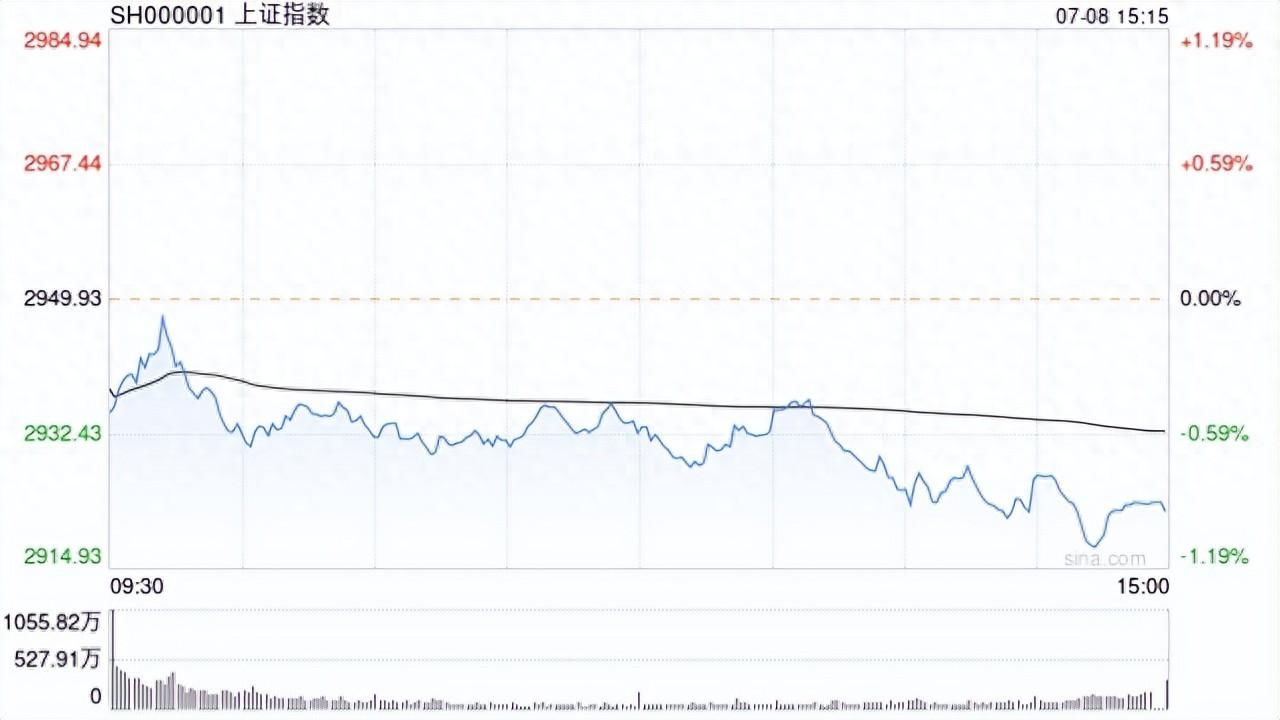

7月8日消息,沪指收跌近1%,创指、深成指跌超1.5%。板块方面,芬太尼概念尾盘拉升,易瑞生物涨超10%;软件开发板块陷入回调,信息发展跌超10%;多模态AI概念震荡走低,千方科技、声迅股份跌幅居前;车路云一体化概念走弱,雄帝科技、浩云科技等跌超10%。总体来看,个股呈普跌态势,超4800只个股下跌,两市成交额5820亿元,连续4日不足6000亿。

截至收盘,沪指报2922.45点,跌0.93%;深成指报8561.95点,跌1.54%;创指报1628.76点,跌1.62%。

盘面上,两市板块普跌,互联网彩票、电子身份证、软件开发板块跌幅居前。

热点板块:

1、养鸡

华英农业(维权)、晓鸣股份、益客食品、立华股份等多股活跃。

华福证券表示,24H2供需格局有望改善,白鸡价格有望上行。“航班限制+禽流感”疫情影响下,2022年祖代更新量同比下滑近25%。从祖代来讲,22年5月至今海外引种持续受限,国内自繁品种推广使得祖代总量有所增长,但或存在由于结构变化引发的效率下降问题。从父母代来讲,22年5月祖代引种受阻,在23H2传导至在产父母代进入下降通道,在产父母代存栏大幅下降。从商品代来讲,判断商品代的减量或在24H1已有所表现,体现在商品代鸡苗价格24年1-2月快速上涨,3月至今虽有所回落但依然坚挺。后续随着引种受限的逐步传导,叠加下半年消费提振&猪价上行带动,白鸡价格有望上涨。

2、半导体

台基股份、富满微、富瀚微、艾森股份等多股走强。

消息面上,联发科和高通的旗舰芯片将于今年第四季度推出。这两款芯片都采用了台积电的先进3纳米制程技术制造。目前,台积电的3nm家族制程产能已经供不应求,客户预约排期已延伸至2026年。

消息面:

1、【基金发行再迎“抢七”时刻 29只基金“定档”7月】下半年拉开帷幕,基金发行再迎“抢七”时刻。截至7月5日已“定档”的30只基金,有29只安排在7月内发行。虽然指数和固收类基金依然是新发主力军,但主动权益基金的新发占比已回到40%水平,较上半年出现明显提升,除了头部公募,还有东吴基金、创金合信基金、汇泉基金、汇百川基金等中小公募也参与其中。

2、【国家药监局已批准277个创新医疗器械 将研究出台更加具体支持鼓励举措】近年来,国家药监局持续推动医疗器械产业创新发展。对于创新医疗器械,在保证产品安全、有效、质量可控的基础上,按照标准不降低、程序不减少的原则,以专人负责、全程指导、优先审批方式,加快产品上市。截至目前,已经批准277个创新医疗器械上市,其中2024年以来批准27个,涉及支气管导航操作控制系统、眼底病变眼底图像辅助诊断软件、体外心室辅助设备、肾动脉射频消融仪等多款高端医疗器械,涵盖手术机器人、人工智能医疗器械、心肺支持辅助系统等多领域。下一步,国家药监局将顺应技术进步和产业发展需要,针对重点领域,研究出台更加具体支持鼓励举措,全面推动医疗器械产业创新高质量发展,切实维护医疗器械高水平安全。

3、【《民用航空货物运输管理规定》发布 鼓励支持智慧货运建设】交通运输部发布《民用航空货物运输管理规定》,自2024年12月1日起施行。鼓励支持智慧货运建设。支持从事民用航空货物运输活动的单位和个人根据需要使用电子单证、电子签章或者电子标识,加强新技术、新设备应用,推动建设安全可靠、智慧先进、优质高效的现代化民用航空货物运输服务体系。强化对市场主体的监督管理。

4、【6月全球气温再刷最热纪录 有科学家称2024年很可能成为有记录以来最热的一年】根据欧盟气候监测机构哥白尼气候变化服务局(C3S)周一发布的最新月度公报,自2023年6月以来的每个月(连续13个月),全球气温比以往同期的纪录更为炎热。一些科学家指出,最新数据表明,2024年很可能会超过2023年,成为有记录以来最热的一年,因为人类造成的气候变化和此前厄尔尼诺等自然现象,都在将今年的气温进一步推向了历史最高。伯克利地球研究所的科学家Zeke Hausfather表示,“我现在估计,2024年击败2023年——成为自19世纪中期开始有全球地表温度记录以来最热年份的可能性,已达到了约95%。”

机构观点:

中信证券研究所认为,尽管成交持续低迷,但不会出现类似年初的流动性风险,因雪球产品、DMA等工具对市场的影响已非常有限,量化指增产品也减少了对小盘因子的敞口。短期低迷的流动性环境下,A股更容易受情绪面因素影响。央行调控长债利率对红利资产产生间接冲击,但影响偏短期。建议延续红利底仓配置待政策、价格和外部的拐点信号明确后,逐步转向绩优成长。

中金公司研究所认为,经历持续回调后,A股市场部分估值和交易指标已经重新回到历史较为极端水平。考虑到下半年稳增长政策加码,结合当前资本市场政策红利下制度不断完善,投资者信心有望回稳。配置方面,景气提升结合政策支持,关注科技创新领域尤其是具备产业自主逻辑的板块;外需仍有韧性,出口链行业和全球定价资源品有继续配置机会;红利资产近期虽有调整但中长期逻辑未变。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com