星标★IPO日报 精彩文章第一时间推送

不知从什么时候起,外卖已逐渐成为我们日常需求的一部分。而那些穿梭在大街小巷的那一抹“黄色”、“蓝色”,也承载着一份份喜怒哀乐。

近日,BridgeHR Tech Group Inc.(下称“博尔捷”)披露了赴港上市招股书,华泰国际担任独家保荐人。

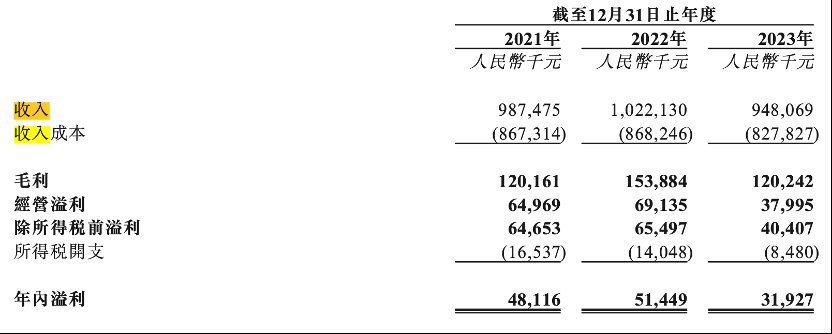

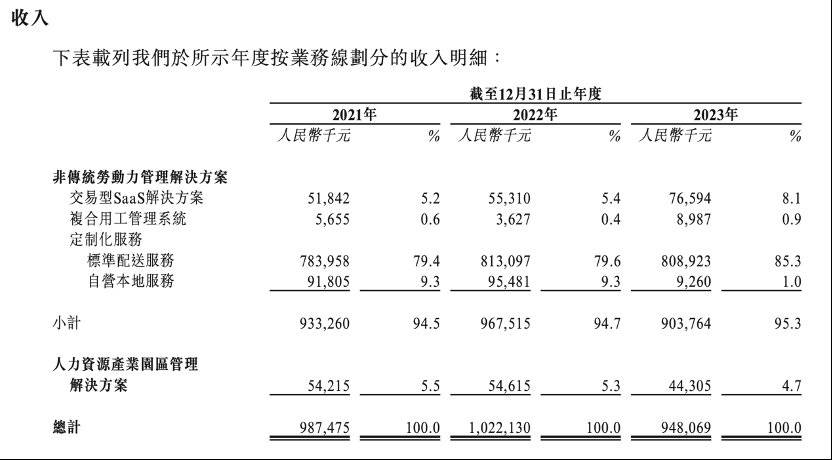

据悉,博尔捷是一家专业从事非传统劳动力管理解决方案及人力资源产业园区管理解决方案的企业,公司主要收入来自于标准配送服务。

IPO日报发现,博尔捷患有“大客户依赖症”,九成营收来自于前五大客户。其中,疑似“美团”的神秘的客户A更是贡献八成。近年来,公司因配送服务诉讼缠身,近期更是受到证监会的关注,对客户A的不可替代性还被打上一个问号,闯关之路困难重重.....

记者 佘诗婕 校对 褚念颖 1 2 3 4 IPO日报 IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。 未经授权禁止转载。 按下“分享”,给我一点动力吧

与此同时,据博尔捷总裁姚奕在2021年公开采访猜测,这位神秘的客户A极大可能是美团。

与此同时,据博尔捷总裁姚奕在2021年公开采访猜测,这位神秘的客户A极大可能是美团。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com