医药行业这两年并不好过,多数药企股价不断创新低,但也有例外,如百利天恒-U(688506.SH)。自2023年初登录科创板后,百利天恒股价跟“开挂”似的,不断上涨。数据显示,2023年1月上市以来,短短一年半的时间内百利天恒的股价累计涨幅达463.41%,市值达690亿元人民币(单位下同),公司创始人朱义也由此一度跃升科创板首富。值得一提的是,同期医药行业跌幅达27.15%,百利天恒的涨幅显的过于刺眼。

7月10日,百利天恒向港交所递上了准备已久的IPO申请书,高盛集团、J.P.摩根、中信证券为联席保荐人。如若顺利赴港IPO,那么百利天恒将成为A+H两地上市的医药企业之一,此举也被百利天恒视为加强国际化发展,拓展国际市场的重要一步。

那么百利天恒登录港股后能否复制A股走势,为港股投资者带来巨大收益呢?短短内两地上市,是真有实力为港股投资者带来福音还是资金告急?

8亿美元首付款续了一命

据智通财经APP了解,百利天恒的历史可以追溯到1996年,最开始公司的业务是仿制药和中成药。2010年公司组建创新药团队。2014年公司在美国西雅图创建了SystImmune、并开始研发first-in-class的EGFR×HER3双抗ADC(BL-B01D1),经过十年的努力,公司与BMS达成了总额84亿美元,首付款8亿美元的合作交易。

目前,公司已经构建了一个领先的ADC药物开发平台,成功研发出包括BL-B01D1在内的6个进入临床阶段的ADC药物管线。目前公司已经开展了约60项临床研究,其中9个III期临床,13个II期临床。

除此之外,公司还构建了创新多特异性药物平台,成功研发包括GNC-077在内的已进入IND或临床阶段的4个GNC创新多特异性抗体药物管线,并已开展10项临床研究。

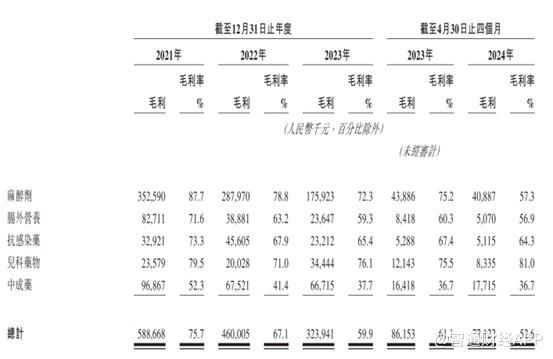

财务方面,公司最早的业务仿制药和中成药依然在为百利天恒创造收入。2021年、2022年及2023年及截至2024年4月30日止四个月,百利天恒销售药品所得收入分别为7.95亿元、7.02亿元、5.60亿元及1.65亿元。

毛利率方面,在带量采购的影响下,公司收入规模和毛利率都在持续下降。数据显示,百利天恒的毛利率从2021年的75.7%下降至截至2024年4月30日的52.6%。

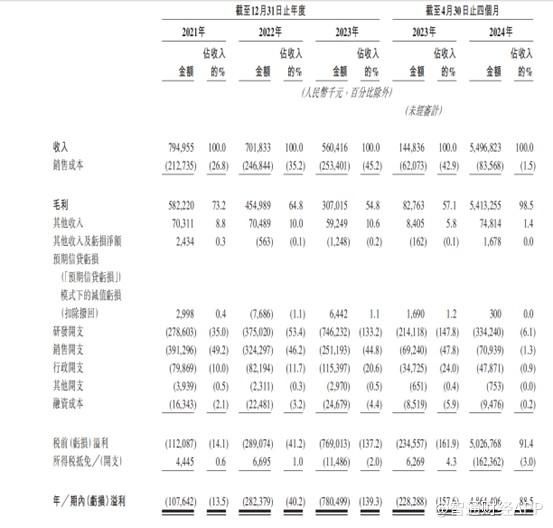

并且,伴随着公司管线的不断扩张,研发费用也持续走高。2021年、2022年、2023年及截至2024年4月30日,公司的研发费用分别为2.79亿元、3.75亿元、7.46亿元及3.34亿元。这也导致公司年内亏损持续增大,2023年公司年内亏损额达7.80亿元。

而截至2023年12月31日,公司现金及现金等价物仅3.91亿元。

得益于去年12月,百利天恒将自主研发产品“BL-B01D1”的部分商业化权益授予百时美施贵宝(BMS),总交易额高达84亿美元。截至今年4月30日,公司收到8亿美元首付款,实现收入54.97亿元,净利润为48.64亿元,公司现金及现金等价物达到58.7亿元。算是为百利天恒续了一命。

不过,百利天恒未来仍面对不小的资金压力。招股书中风险因素中提到,截至4月30日,BMS协议产生的收入已贡献公司的大部分收入,若公司或BMS未能在预期的时间框架内实现产品开发或商业化目标,公司可能无法获得里程碑或特许权使用费或赚取利润以支持公司未来的开发规划。

不难看出,百利天恒后续的业绩仍主要靠核心产品BL-B01D1的临床进展,若临床进展顺利,则最高还能获得76亿美元的额外里程碑收入。在2023年,百利天恒的BL-B01D1创下了ADC领域的有史以来最大的单笔BD,那么让BMS花重金购买的BL-B01D1在ADC领域究竟有多“能打”?

双抗排头兵仍需两年才能商业化,市值却已打满

据智通财经APP了解,BL-B01D1是一种双抗ADC,旨在同时抑制EGFR及HER3通路。EGFR × EGFR同源二聚体的过度活化会导致肿瘤细胞的异常增殖及存活,BL-B01D1通过抑制这些同源二聚体,可有效遏制肿瘤的生长及转移。同时,BL-B01D1可阻断EGFR × HER3异源二聚体,更全面地抑制ErbB家族信号通路,从而对EGFR驱动的癌症产生更强、更持久的抗肿瘤作用。

已上市ADC药物存在疗效、安全性、耐药等多方面问题,需要更新更优的解决方案。与传统的ADC相比,双特异性抗体偶联药物(BsADC)独特的双表位/靶点结合模式不仅能够与实体瘤中共表达的抗原结合以增强选择性,而且还显著改善内化。这些独特的优势使BsADC能够成为下一代ADC的产业趋势。

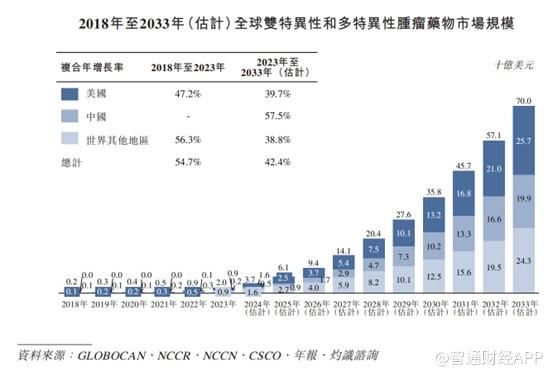

根据灼识咨询的数据显示,由于其治疗潜力,双特异性和多特异性肿瘤药物市场预期在未来数年大幅增长。2023年,双特异性和多特异性肿瘤药物市场规模为20亿美元,预计到2033年将达到700亿美元。2023年中国及美国的双特异性和多特异性药物市场分别达到2亿美元及9亿美元,预计2033年将分别达到199亿美元及257亿美元,年复合增长率高达57.5%和39.7%。

市场前景广阔,但目前全球范围内并没有BsADC药物上市,且从临床阶段来看,BsADC市场竞争格局也良好。截至2023年12月,全球共有10种 BsADC 正在进行临床试验,一些早期临床试验结果也在AACR、ESMO 等学术会议上公布。大部分药物安全性和有效性仍低于理论预期,这也说明BsADC 的设计不仅仅是简单的选择适当的抗体分子、连接子和有效载荷,如何将这些 “零件”进行有效组合是成功开发BsADC的根本因素,它决定了最终的治疗窗口和系统毒性。

在靶点选择上,目前大部分药企选择HER2×HER2,或许在于目前市面上已有多款HER2产品上市,研发进展更快。在靶点选择上,百利天恒选择EGFR×HER3,原因在于这两个靶点都在众多癌种中有表达,有望成为治疗泛癌种药物。

基于此,百利天恒的BL-B01D1目前该产品已经开展20余项临床研究,其中单药用于癌症后线治疗的7个III期临床试验:2个非小细胞肺癌适应症、1个小细胞肺癌适应症、2个乳腺癌适应症、1个食管鳞癌适应症、1个鼻咽癌适应症;与PD-(L)1类药物联用用于一线治疗的8个II期试验,包含9个适应症;与TKI联用用于肺癌一线治疗的1个II期试验。

目前BL-B01D1是全球首个也是唯一一个处于临床阶段的EGFR×HER3双抗ADC,拟用于治疗多种实体瘤,其亦为全球首个进入III期试验的双靶点双抗ADC,且因为其已在超过1000名不同癌症类型的患者中开展研究,也是临床阶段研究最多的ADC药物之一。

研发进展领先,行业前景广阔且竞争格局良好是BMS斥巨资购买BL-B01D1的一方面;另一方面,BL-B01D1具备联用PD-(L)1治疗多种癌症的潜力。

招股书显示,PD-(L)1抗体一线治疗所覆盖的众多实体瘤适应症,BL-B01D1均有潜力通过与PD-(L)1抗体联用,在一线替代作为目前标准疗法的PD-(L)1组合疗法中的化疗部分;对于主要由TKI覆盖的一线治疗适应症,BL-B01D1也展现出可与TKI联用、成为新一代标准疗法的潜力。因此,BL-B01D1有潜力成为继PD-(L)1免疫疗法后的下一代基石药物和超级重磅药物。

从理论的角度来看,BL-B01D1确实存在巨大的市场潜力,但需要注意的是HER3的高表达在很多癌症中也与疾病进展或预后不佳有关,会导致患者对多种治疗药物产生耐药性,如 HER2:HER3介导的信号转导就会导致头颈癌和乳腺癌患者对EGFR TKI药物产生耐药性。目前全球还没有HER3靶向药物上市,进展最快的是第一三共与默沙东合作开发的 HER3 ADC,已经于2023年12月在美申报上市,用于治疗三线 EGFRm NSCLC。此外,HER3本身激酶结构域激活较弱,所以靶向HER3的药物都存在难以成药。因此百利天恒的BL-B01D1能否成功尚存疑。

不仅如此,BL-B01D1距离商业化兑现阶段的时间还太长,充满不确定性。百利天恒预计BL-B01D1将于2026年或之前向中国药监局提交首个适应症NDA申请,最早于2028年向美国食品药品监督管理局(FDA)提出首个BLA申请,在未来的三到五年,BL-B01D1将陆续在中国、欧美及其他市场提交更多适应症的监管审批申请。

除了重磅药物 BL-B01D1以外,百利天恒还拥有创新生物药临床阶段项目10个,SI-B001 与SI-B003已推进至临床3期,多款潜在FIC、BIC药物品种正在紧密推进中。值得注意的是,这两款进入3期临床的产品市场竞争十分激烈。在研发上百利天恒不具优势,商业化更是短板,因此上述两款产品并不容易为百利天恒带来太多超额收益。

众多的研发管线,需要大量的资金支持。虽然BL-B01D1 BD出去84亿美金(折合人民币609.13亿元),但并非一次性打款,后续能否持续拿到BMS的钱还看BL-B01D1研发进展,而未来三年内公司仍处于研发投入阶段,尚无法形成盈利。过去三年百利天恒研发支出已超10亿元,未来三年的研发投入只会更多,商业化初期也需要一笔不菲的支出,因此不及时募资,公司账上资金也会显得相对紧张。

对于此次赴港IPO,百利天恒表示,此次募集资金将用于拨付公司于中国内地以外地区的生物药物的研发活动;用于拨付建立百利天恒的全球供应链,主要为百利天恒在中国内地以外的候选生物药物建设或收购新生产设施的资金;及用于拨付百利天恒在中国内地以外的业务的营运资金及其他一般公司用途。

需要一提的是,目前百利天恒的市值基本上已经将预期收到BMS全部BD的金额打满,顶着如此高市值登录港股,后续股价涨幅也有限,且稍有不及预期股价便可能产生巨大的波动。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com