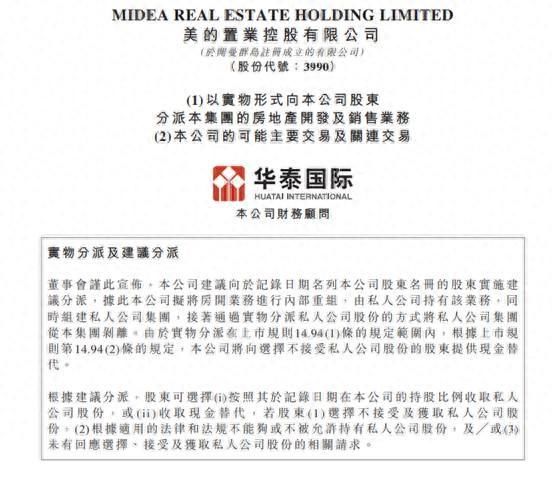

近日,美的置业公告称,公司将进行股权重组,将全资持有的房地产开发业务产权线从上市公司重组至控股股东,重组采用实物方式分派。

据悉,美的置业保留业务包括物业管理、商业、产业园、房地产科技、建设项目管理等。根据2023年年报,这部分营收贡献占比约为5%。

市场表现来看,这是个双赢的局面。尽管美的置业是为数不多未出现的民营房企之一,其仍面临地产下行周期的压力,公司2023年各项核心指标都有所下滑。重组完成后,公司将专注于轻资产保留业务,减少在房地产市场的周期性风险敞口。

公告次日开盘,美的置业股价收报6.37港元/股,与其上一交易日收盘价3.75港元/股相比增长69.9%,盘中最高上涨超过100%。截至7月4日收盘,美的置业收报6.67港元/股。

在多重政策利好、部分城市放松限购等因素刺激下,多只物业、地产个股股价自四月中下旬以来已企稳回升。随着政策指向新一轮“去库存”,部分极度低估、股价低迷、商业模式稳定的优质地产和物业公司或存投资机会。

美的置业:拟剥离房地产开发业务

近日,美的置业发布公告称,拟将房地产开发业务进行内部重组,由私人公司持有该业务,同时组建私人公司集团,接着通过实物分派私人公司股份的方式将私人公司集团从美的置业剥离。

根据建议分派,股东可选择按照其于记录日期在本公司的持股比例收取私人公司股份,或收取现金替代。根据现金替代方案,每股现金分派5.90港元现金,较美的置业公告日期前最后一个交易日在联交所所报收市价每股3.75港元溢价约57.33%。

2023年净利润下降近五成 剥离资产占比97%

公开资料显示,美的置业目前主要经营物业开发与销售、物业管理服务、商业物业投资与运营及房地产科技业务。

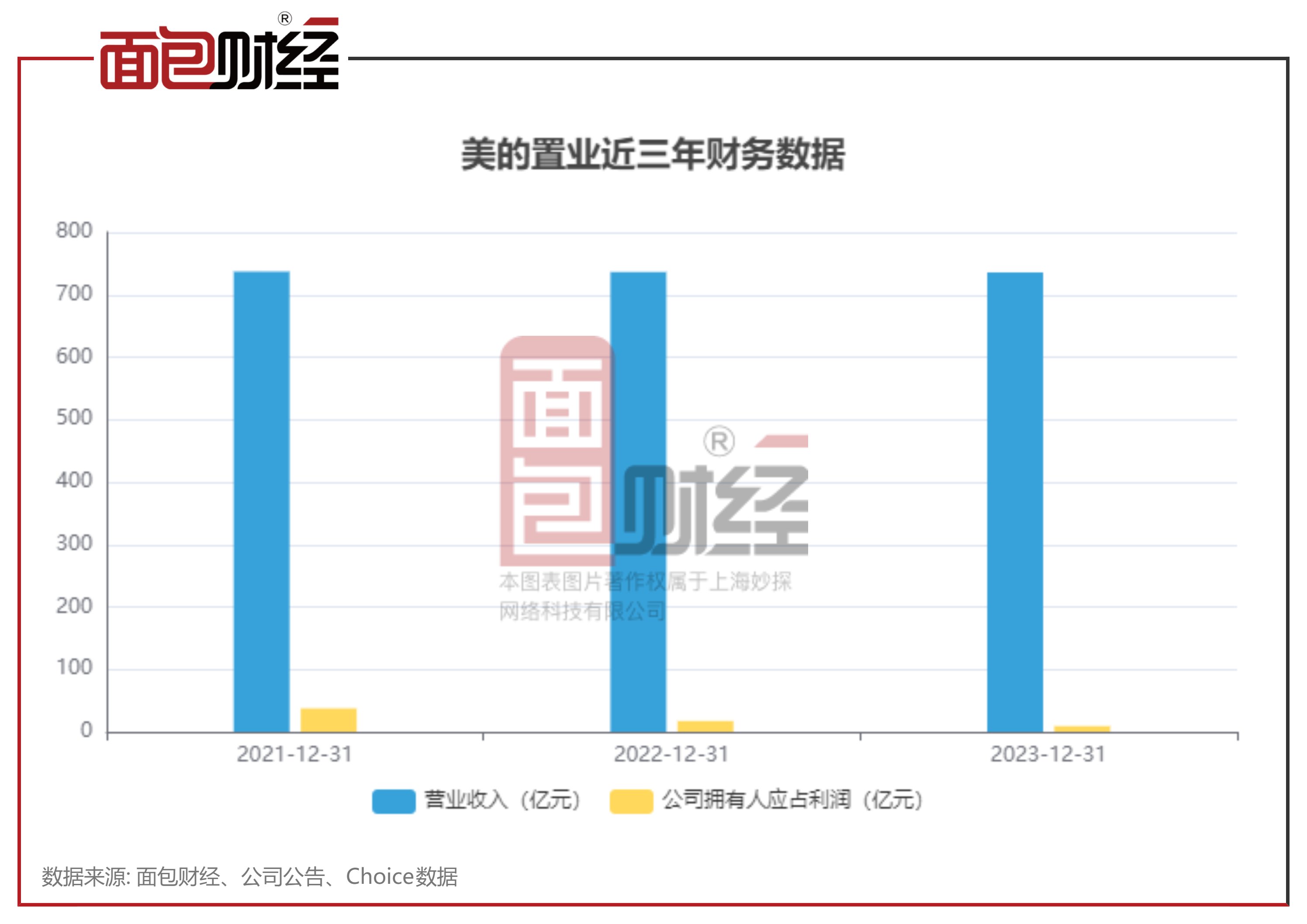

尽管美的置业是为数不多的未出险的民营房企,公司仍面临发展压力。从公司近几年财务数据来看,公司营业收入连续三年维持在735亿的水平,而公司拥有人应占利润已持续下滑。

对比2022年,美的置业各项核心指标都有所下滑。财报显示,2023年美的置业实现营业收入约735.65亿元,同比下降0.1%;公司拥有人应占利润约9.14亿元,同比下降47.1%。公司2023年毛利率为11.5%,同比下滑3.8个百分点;净利率为2.9%,同比下滑2个百分点。

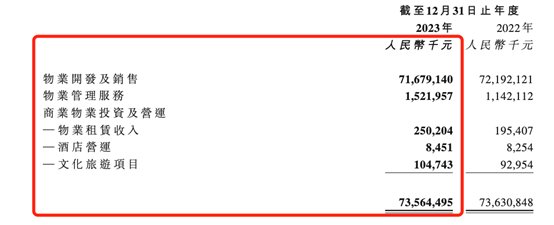

其中,公司物业开发及销售收入达到716.79亿元,占比达到97.4%。截至2023年12月底,美的置业土储总建筑面积约为2816万平方米,涉及327个物业开发项目。

而公司物业管理服务及商业物业投资、管理业务收入占比不到3%。

美的置业在公告中称,尽管公司维持健康的财务比率,并设法满足“三道红线”的要求,公司仍须承担沉重负担及债务以支持其房开业务。此次建议分派将使公司能够精简其运营并专注于主要为轻资产的保留业务,并减少其在房地产市场的周期性风险敞口。

根据年报,截至2023年末,美的置业现金及银行存款为201.42亿元,同比下滑23.7%;净负债率为35.8%,同比下降8.1个百分点;现金短债比为1.44,同比下降0.16;扣除预收款后的资产负债率为67.3%,同比下降0.9个百分点。

截至2023年年底,美的置业总资产约为2016亿元,而计划剥离的总资产达到1971亿元,占比97.7%。

保留业务部分2023年营收约35亿,归母净利润3亿

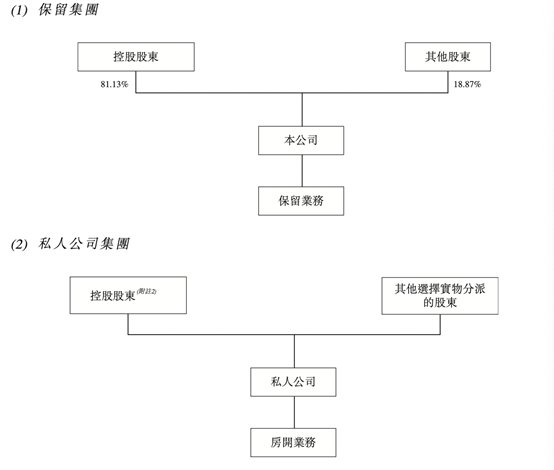

此次建议分派还需经特别股东大会通过才可实施。若重组顺利完成,控股股东及其他选择实物分派的股东共同持股的私人公司将持有美的置业房地产开发业务。美的置业将保留物业管理、商业和产业园、房地产科技、建设项目管理业务。

根据公告,保留业务部分2023年收入约为35亿元,归母净利润约为3亿元。

具体来看,物管方面,美的置业主要业务包括向住宅、商业及其他类型的物业提供物业管理及增值服务(如基础物管、销售支持、房屋经纪、社区零售及团餐等其他配套服务)。截至2023年12月31日,美置服务共服务385个物业项目,总合约建筑面积约9,032万平方米,在管面积约6535万平方米。

商业物业和产业园业务方面,美的置业运营6个自持商业物业、4个第三方商业物业及3个自有产业园。

房地产科技业务方面,公司主要业务包括建筑过程的工业化、数字化和绿色转型及提供智能空间解决方案。

建设项目管理业务方面,公司主要提供工程建设管理等服务。

此外,集团重组完成后,美的置业还将服务范围拓展至住宅物业的建设项目管理,包括物业开发、设计、规划及建造、销售及市场推广。

据不完全统计,受流动性不足、估值偏低、融资功能受限等因素影响,2023年以来已超过10家港股公司决定私有化,其中雅士利国际、达利食品、海通国际等多家公司已完成私有化退市。2024年5月,华发物业服务宣布计划私有化退市,公告次日华发物业服务股价涨幅达到23.87%。

市场短期波动受各种因素影响,但从大行情来看,部分超跌、质地较优的地产及物业公司可能已经蕴藏着相当的投资价值。

(文章序列号:1807947535533346816/GJ)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com