友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

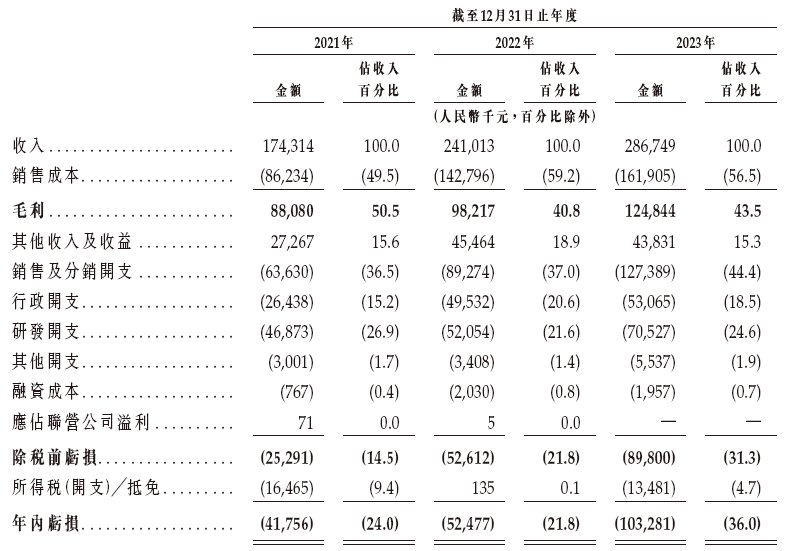

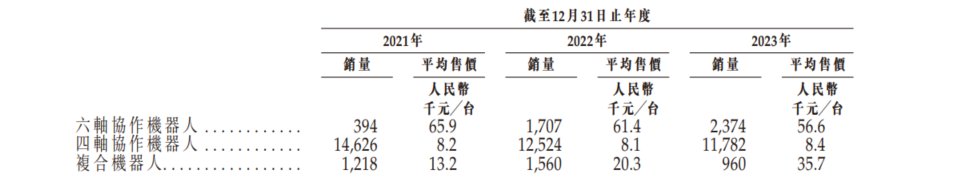

销量下滑,费用攀升,越疆科技上市之路能否扭转颓势?

11

0

相关文章

近七日浏览最多

最新文章

标签云

电动汽车

机器人

国家安全

美国

兵马俑

霍夫曼

基本每股收益

股价

孙悟空

英伟达

宝马集团

大族激光

工业机器人

国产品牌

初创公司

navi

股票

减持

黄仁勋

gpu

cpu

苹果

奥运会

巴黎

奥运

吉利

北航

昆虫

nlp

天眼查

五老星

卡普

路飞

海贼王

草帽海贼团

贝斯特

36氪

运动能力

预告片

nfc

oled

中学

高通

微软

巴菲特

伯克希尔哈撒韦

净亏损

呷哺呷哺

万军伟

q3

ebitda

奈雪

圆通速递

圆通

动力总成

科创板日报

中国建材

归母净利润

墨西哥

微创

科技

宇宙

霍金

外星人

外星文明

中信银行

蚂蚁集团

金融服务

宁波银行

东华大学

冷链物流

世界500强

广东

恒生指数

指数

洪水

永乐大典

中国文化

中国古代

资本主义

工业革命

操作系统

人工智能

上交所

ipad

乔布斯

融资

银行

工商银行

北京

丹顶鹤

3d打印技术

长沙

研究院

特斯拉

alphabet

亚马逊

美股

家居

金融科技

新加坡

财政部

保龄宝

知识产权

中国科学院

研究中心

三农

北京科技大学

山东省

芯片

国际

半导体

半导体产业

光刻机

原子弹

华南农业大学

中国青年

水稻

中国石化

原油

谷歌

cma

英国

超级工程

无人机