极端天气正影响电力供应,今年入夏以来,南方多数地区连续降雨,部分地区出现汛情,而北方地区则持续高温,部分地区严重干旱,南涝北旱两极分化,北方用电负荷快速增长,电力板块上涨行情或延续。

实际上,电力行业是最为稳定的行业之一,全社会用电量每年都稳定增长,近五年复合增速为6.3%,今年前五个月全社会用电量累计24263亿千瓦时,同比增长6.4%。而在行业基本面驱动下,电力股趋势性上涨,连续8个月阳线,A股以长江电力为代表,港股以中电控股为代表,均走出了长牛趋势。

事件驱动产业链行情轮动,比如近期电网产业链出现了持续大幅的拉升。极端天气加剧用电需求和电力供给的紧张状况,国家能源局数据显示,预计今年夏季全国最高用电负荷同比增长超1亿千瓦,电力保供面临一定压力。随着板块轮动切换,电力板块大概率也将吃到一波加速行情。

不过标的基本面不同,估值也有差异,那么电力板块哪个标的最值得关注呢?

能源转型加速

智通财经APP了解到,电力按来源可分为化石能源发电(煤炭及天然气)以及非化石能源发电(光伏及风力等),在“双碳”指引下,火电企业积极转型,非化石能源成为未来几十年的发展主导。中国是煤炭资源禀赋的国家,火力发电占比超六成,不过近几年风电和光伏等清洁能源发电发展迅猛,能源转型战略已见成效。

在2024年5月份,国务院发布《2024—2025 年节能降碳行动方案》(下简称《方案》),提出加大节能降碳工作推进力度,提升可再生能源消纳能力,明确到2025年底全国非化石能源发电量占比达到39%左右。今年前四个月,中国非化石能源发电量占比提升至29.7%,离政策目标仍有较大的差距。

为了更好消纳新能源电力,在6月份,国家能源局发布《关于做好新能源消纳工作 保障新能源高质量发展的通知》,加强电力应急体系和应急力量建设,进一步推动新能源参与电力市场。打破省间壁垒,不得限制跨省新能源交易。同时国家能源局综合司发布《电力市场注册基本规则》,向社会公开征求意见,深化电力体制改革,加强和规范电力市场注册工作,维护电力市场秩序和各类经营主体合法权益。

中国电力需求稳健,能源结构也在加速转型,全方位政策沿着“双碳”目标方向发展。其实除了中国,海外也在积极能源转型,以美国为例,美国以天然气为资源禀赋,天然气发电量占比超过40%,其次是核电,占比近20%,近几年大力发展光伏和风电,其中风电在可再生能源发电占比从2019年的41%提升至2023年48%,而光伏在2023年新增的电网容量中装机占比53%,首次超过新增装机容量的一半。

值得一提的是,AI迅猛发展,庞大的算力资源成为电力需求的主力军。美国或因此而出现电力紧张,其中爱克斯龙电力、杜克能源等美国电力企业均表达了对AI区域性电量与负荷高增长的担忧。另外,今年美国极端天气频发,全球反常的气候加大了对电力的需求,因此无论在需求上还是能源转型上,电力板块都成为了全球投资焦点。

一季度盈利给力

智通财经APP了解到,国内火电企业正加大马力转型清洁能源,部分标的实现超过70%的完成率,然而产业链近几年的高速扩张,上游已严重透支,光伏以硅料为例,价格跌幅超过80%,跌破成本线,风电以风机为例,也大幅下跌。在储能领域,以锂电池为主的化学储能占比持续提升,但锂矿过度开发,产能严重过剩,新能源电池以及其他储能无法有效消耗,碳酸锂价格跌幅也超过80%。

上游产能过剩,下游发电企业掌握定价权,成本进一步降低,其实是有利于发电企业的,因此,在资本市场,上游硅料及风机等材料供应商基本全军覆没,比如晶澳科技和金风科技(02208),在各自领域龙头,市值较高位分别缩水达80%。相反,下游电力板块走出独立行情,其中长江电力走牛了11年,市值升幅超3倍。

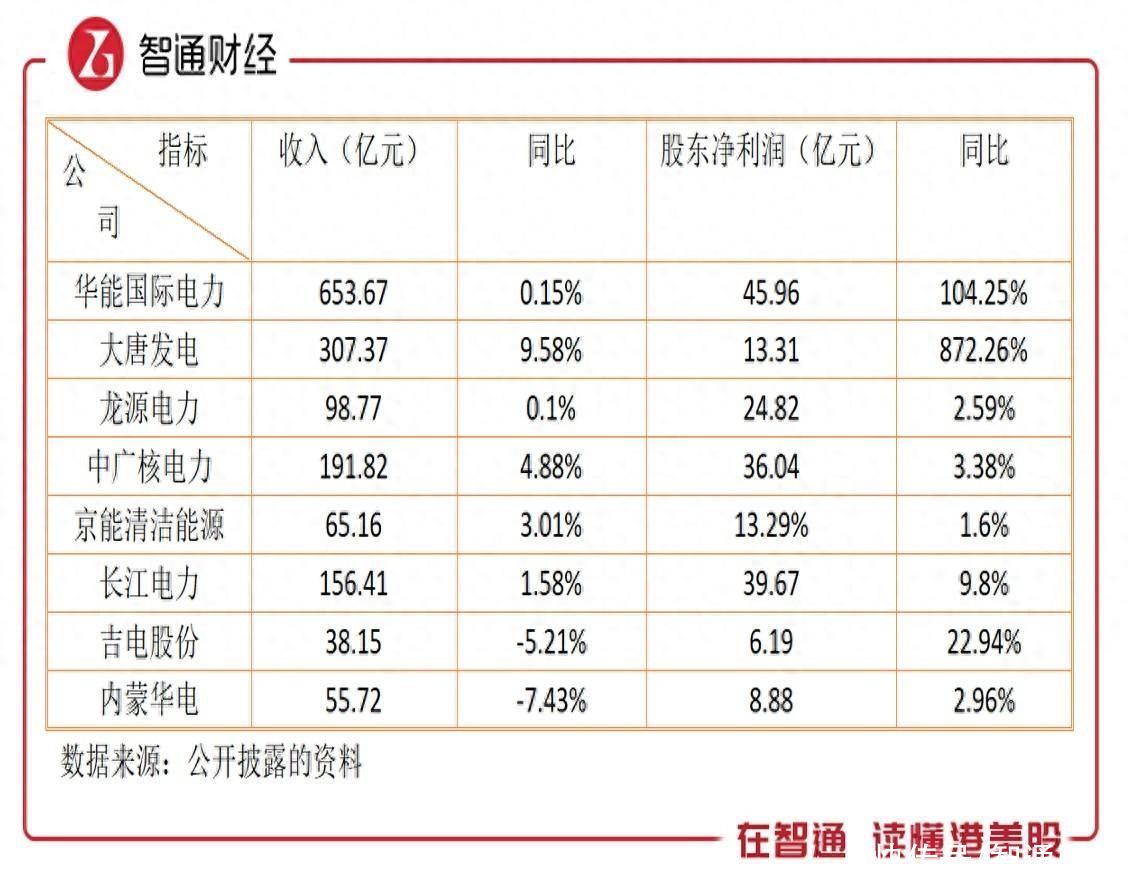

在2024年第一季度,各大发电企业运营稳健,基本都实现了增长,盈利能力大都大幅优化,比如华能国际电力,净利润45.96亿元,同比增长104.25%。部分以火电为核心的企业由于转型期,火电收入下滑导致业绩下滑,比如吉电股份,但该公司Q1净利润6.19亿元,同比增长22.94%,净利率16.23%,大幅领先于同行。

龙源电力(00916)是港股能源转型较为激进的标的之一,2023年其风电及光伏业务收入占比就接近80%,不过2022年开始业绩摆动,资本市场表现也不佳。近期该公司出现人事变动,5月底公告称,宫宇飞先生辞去总经理之职,王利强先生接任,总经理宫宇飞提名为董事长。有投行表示(汇丰),上述两人都曾在龙源电力主要股东国家能源集团及神华集团分别出任不同职位,市场似乎相信今次的管理层变动可以促进重启母企注入可再生能源资产的计划。

此外,港股没有强制披露季报,部分标的(主要为非AH股)并未发布2024年Q1财报,比如中国电力,不过其往年业绩保持增长,非火力发电业务收入占比接近50%,根据售电量看,预计也将延续增长趋势;华润电力(00836)为火电龙头,接近80%收入来源于火电,根据华能及其他火电企业看,受煤炭基本面影响,今年盈利或有显著优化。

今年看涨行情

电力企业整体业绩稳健,派息也比较慷慨,根据东方Choice数据,以港股标的累计分红比例看,龙源电力20.32%,华润电力25.06%,中国电力53.25%,以及华能国际电力81.48%。各大券商对电力板块也比较看好,尤其是对火电企业的盈利复苏,一致认为煤炭价格下跌使得标的盈利提升,同时看好高利润率的清洁能源业务。

从估值上看,港股电力板块PB值及PE(TTM)分别为1.07倍及12.08倍,龙源电力这两个指标均低于行业均值,分别为0.8倍及8.9倍,该标的虽有控股股东注入资产预期,但业绩停摆。另中国电力PB为1倍,PE接近行业均值,其能源转型出色,高利润的清洁能源业务占比持续提升,派息率也高于行业水平,有望获得投资者青睐,而该公司今年市值升幅已超过30%。

极端天气对电力需求影响不会在业绩里立即反应,但会刺激投资者作出选择,北方是火电的主场,而持续高温天气为火电带来需求土壤,以北京为例,据媒体消息称,国网北京电力部署70个应急救援驻点,22支电力应急救援队伍随时待命,满足居民用电需求。南方清洁能源渗透率较高,存在南电北送需求,容许跨省消纳,说明清洁能源电力打破地域限制,逐步占据能源主导地位。

同时,从长远来看,一方面双碳仍是主要能源指引,清洁能源保持成长,另一方面新能源汽车高速发展,也带来巨大的电力需求。尤其是随着储能技术不断进步,超1000公里的超长续航以及4C超级快充普及,全国用电需求也将进一步创新高,驱动全社会用电量保持较高的增长水平。

综合看来,今年电力板块将保持上涨趋势,事件驱动加速板块行情,结合板块个股,中国电力业绩稳健,能源转型领先,派息率高,且业绩具有预期,值博率较高。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com