水产市场:近期,国内水产价格逆势走强,主要受阶段性养殖端存塘偏少,但是,随着气温回升,成鱼供应逐步增加,推动此次鱼价上涨的因素逐步减弱,普水类以及特水养殖方面,鱼价出现松动的走势,价格震荡下调!

普水类方面,本周,草鱼出塘平均价在6.2元/斤,下跌0.1元;鲫鱼出塘均价在10.1元/斤,下调0.2元/斤;鲤鱼出塘均价在6.6元/斤,下调0.4元/斤;罗非鱼出塘均价在5.7元/斤,价格偏稳运行!

特水方面,本周,黄颡鱼出塘均价在15元/斤,价格偏稳运行;叉尾鮰鱼出塘均价在6.7元/斤,下调0.2元/斤;加州鲈鱼出塘均价在19.5元/斤,价格偏稳运行;牛蛙出塘均价在8.1元/斤,下调0.4元;小龙虾价格出塘均价在8.1元/斤,下跌1元/斤!

据机构分析,随着养殖端成鱼存塘增加,供应格局逐步改善,而需求方面,受消费支撑不足,水产需求处于淡季,短期内,水产市场价格走势或将偏弱调整,后市关注南方降水对于养殖端出塘节奏的影响!

鸡蛋市场:5月末,蛋价上涨承压,市场进入“磨底”的走势,目前,购销格局的天平逐步倾斜,蛋价或将回归震荡下行的通道!

目前,国内产销方面,鸡蛋报价维持震荡偏弱的走势,其中,产区报价跌至4.03元/斤左右,销区鸡蛋报价跌破4元/斤,蛋价窄幅回落!

短期内,受端午假期影响,消费需求或将略有回升,对于蛋价有一定支撑,但是,由于食品企业备货完成,南北地区,天气炎热,多地高温高湿的环境下,鸡蛋储存难度明显增加,需求跟进逐步谨慎,下游商贩多以低库存为主,需求支撑相对有限!

据机构分析,6月份,鸡蛋市场面临双重的压力!一方面,目前,蛋价处于相对偏高的水平,尤其是,饲料成本偏低,养殖利润可观,这势必会影响老鸡淘汰的节奏,由于按照历史鸡苗补栏数据,本月经产蛋价存栏水平环比仍有小幅增加的趋势,经产蛋鸡存栏或将在11.9亿只左右,鸡蛋供应对于市场有一定压力!

另一方面,本月消费需求缺乏新的增长点,尤其是,食品企业集中备货逐步完成,南方进入梅雨季节,高温高湿的环境下,鸡蛋消费水平或将偏弱,本月消费增幅或将有限,市场存在供强需弱的压力!

因此,6月份,蛋价或将以震荡偏弱为主,价格也不具备跌破此前低值的局面,毕竟,后市随着南方地区陆续“出梅”,歇伏期到来,鸡蛋供应格局逐步变化,蛋价仍有偏强的支撑!

成品油方面:油价调整,越跌越猛,但是,降幅能否最终落地,仍面临较大的变数!

据了解,基于5月末,国际油价承压下调,在国内市场,2024年第12次油价计价周期,原油变化率负值开端,但是,第一个工作日,汽柴油价格降幅仅有5元/吨,但是,由于国际油价大幅下挫,第二个工作日,原油变化率降至-1.45%,汽柴油价格预估降幅扩大至60元/吨,油价跌势确立,下调预期超过了“搁浅线”!

而据最新消息了解,截止目前,国际原油方面,WTI原油报价77.13美元/桶,下跌0.78美元/桶,降幅1%,布伦特原油报价81.31美元/桶,下跌0.57美元,降幅在0.7%。国际原油价格延续连降的走势,其中,本轮周期内,WTI原油报价累计下跌3.38%!

受国际油价下调,国内油价降幅“越跌越猛”,倘若,国际油价继续深跌,那么,年内第12次油价仍有较大概率下跌!但是,市场仍存偏强的风险!

据悉,此次国际油价下行,主要受美国经济复苏受美联储高利率的抑制,市场对于原油消费担忧转强!尤其是,美国EIA数据显示,虽然,原油库存环比前一周下降420万桶,但是,汽油库存却罕见的增加了200万桶,这也反应出,美国炼油厂预估需求提升,开工率增加,原油消费增多,但是,实际下游需求却不及预期,传统能源消费旺季的表现不及预期,这也支撑了国际油价下调!

不过,今天,备受瞩目的OPEC+会议将正式召开,2024年下半年,能源供应减产的规模也将正式落地,这或将对于市场情绪有一定支撑,同时,随着欧洲地区降息潮来袭,市场或将再次关注美联储降息的预期,叠加,地缘紧张的局面,原油市场仍有较强的支撑!

因此,本轮计价周期内,国内原油变化率或将出现冲低反弹的走势,油价虽有下调的预期,但是,市场难免再次出现“虎头蛇尾”的现象,上次油价调整不就如此吗!

笔者也将持续关注市场的变化,希望,国际油价还是多降一些,国内油价在便宜一些,毕竟,年内油价“涨多跌少”,大家生活成本偏高,支持6月13日24时此次油价下跌的请记得点赞哟!

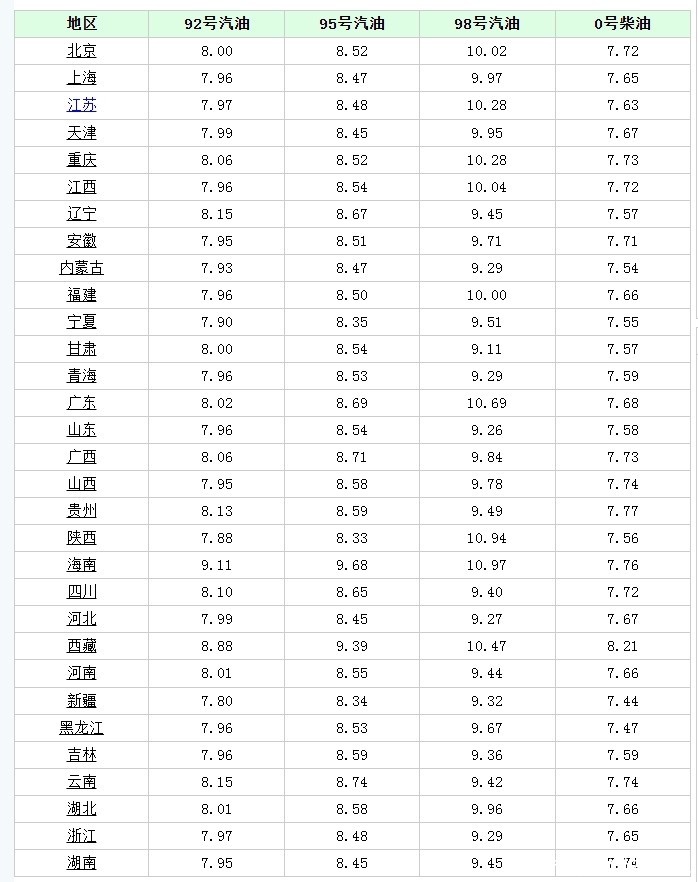

以下为6月3日各省市加油站92号汽油价格,执行5月中旬汽柴油价格分别下跌235元/吨以及225元/吨后的水平,仅供参考!

本文完,感谢阅读!随手点赞,给个关注,关注,关注。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com