本文来源:时代周报 作者:特约记者:梁怡

王府井(600859.SH)又有新动作。

4月20日,王府井公告,拟以现金1618.40万元收购控股股东北京首都旅游集团(下称“首旅集团”)所持北京环汇置业有限公司(下称“环汇置业”或“标的公司”)15%股权,同时以现金8.63亿元收购首旅集团对标的公司(环汇置业)截至评估基准日(2023年6月30日)的相应债权本金及利息部分,以实现投资运营通州文旅区商业配套综合体项目之目的。

通州文旅区配套商业综合体项目位于北京市通州文化旅游区内,项目紧邻北京环球影城主题乐园,所在区域包含主题游乐、影视、音乐、演出、体验等各种娱乐功能,主要以商业、酒店为主要开发产品形态,将打造以大型奥特莱斯为主的集商业和住宿、餐饮、娱乐为一体的体验式消费区,项目整体与环球影城优势互补。

早在2021年,王府井便计划以全资子公司作为实施主体租赁相关物业经营该项目,而现在变更为股权收购的形式有何原因和影响?

持有环汇置业15%股权

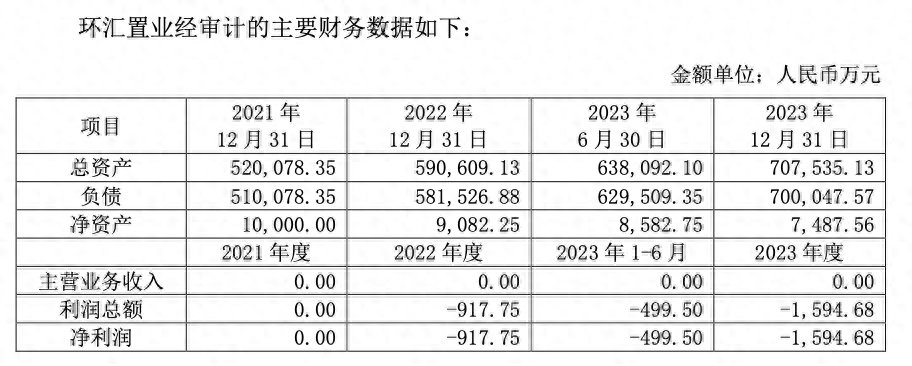

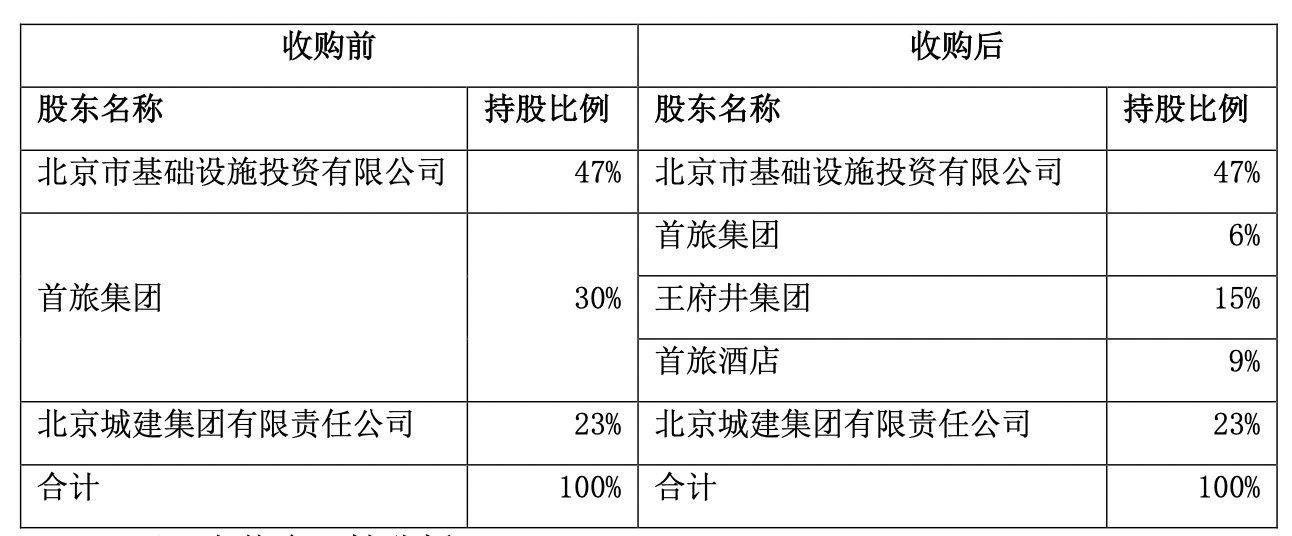

环汇置业成立的时间并不长。它由北京市基础设施投资有限公司(下称“京投集团”)、北京城建集团(下称“北京城建”)、首旅集团于2021年12月合资组建,是用于开发运营通州文旅区商业配套综合体项目的项目公司。

环汇置业注册资本金1亿元,京投集团持股47%,首旅集团持股30%,北京城建持股23%。

公告显示,此次王府井收购环汇置业15%的股权采用资产基础法进行评估。

以2023年6月30日为基准日,环汇置业的净资产为8582.76万元。据评估结果,环汇置业全部权益价值为1.08亿元,对应15%股权价格为1618.40万元,增值率25.71%。

而15%股权对应的债权部分,截至2023年6月30日评估基准日,首旅集团按所持30%股权对环汇置业的股东借款余额本息合计17.25亿元,公司收购环汇置业15%股权对应债权本息合计金额为8.63亿元。在评估基准日至债权转换日期间,原股东首旅集团新增对环汇置业借款本金部分,按上述转让股权比例由王府井进行支付。

此外,根据环汇置业建设期和运营初期资金需求,各股东按所持环汇置业股权同比例向其提供股东借款,预计将继续提供4.24亿元股东借款,股东借款(本金)合计总额不超过12.85亿元,由环汇置业按年息6%支付资金占用费。

时代周报注意到,首旅集团将其持有环汇置业9%的股权及对应比例债权转让至首旅酒店(600258.SH)。

首旅酒店公告显示,以971.04万元收购首旅集团持有的环汇置业9%股权,以及以现金5.18亿元收购首旅集团对环汇置业截至评估基准日(2023年6月30日)对应9%股权的债权本金和应收利息(其中本金51,678万元,利息86.13万元),以上股权和债权交易合计金额5.27亿元。在评估基准日至债权转换日期间首旅集团新发生的对环汇置业的股东借款,由首旅酒店按实际借款金额对应拟受让9%的股权比例进行受让。

同样,首旅酒店预计将继续提供2.54亿元股东借款,股东借款合计总额不超过7.7102亿元,股东借款由环汇置业按年息6%支付资金占用费,并按季度结算。

因此,上述关联收购后,王府井、首旅酒店分别持有环汇置业15%、9%的股权。

近年业绩波动、股价整体下行

“王府井”,股票代码600859,是国内最大的零售集团之一,也是深受中国消费者喜爱的民族商业品牌。 公司创立于1955年,前身是“新中国第一店”——北京市百货大楼,诞生之初便成为新中国商业的一面旗帜。

该公司的营收主要来自旗下各门店的商品销售收入以及租金收入,目前涉及百货、奥特莱斯、购物中心、免税、超市业态、专业店以及线上业务。

近年,王府井的业绩波动较大。自2020年开始,公司的收入规模在120亿元上下浮动,而2016年-2019年收入水平超200亿元。2020年-2023年,该公司的净利润起伏更大。2021年归母净利润创下期间最高,达13.4亿元;而2022年大幅下滑创下期间最低,为1.948亿元,归属于上市公司股东的扣除非经常性损益的净亏损953.31万元。而2023年,又同比实现扭亏为盈。

时代周报记者注意到,在此期间王府井也在不断进行业务转型。其中,最受资本市场关注的便是进军免税业务,于2020年6月王府井拿下免税牌照。

2022年10月,王府井的免税业务取得实际落地进展;2023年,公司免税业务正式开启,万宁王府井国际免税港成功开业、跨境电商上线及体验店落地。

2023年王府井实现营收122.24亿元,同比上升13.19%,其中免税业务收入1.87亿元,占总收入的比重仅1.42%,毛利率为19.19%。

东吴证券研报指出,在出行和消费快速复苏的背景下,离岛免税有望持续放量,未来市内免税店落地拓宽想象空间,公司营收和利润前景向好。

民生证券研报指出,公司海南地区有税+免税双轮驱动业务格局初步成形,后续放量可期。

此外,2021年12月,王府井还完成了重大资产重组,以发行A股方式换股吸收合并首商股份,通过向16名发行对象发行1.55亿股并募集配套资金37.43亿元,净额为37.17亿元。此次换股合并首商股份,有利于王府井实现战略协同和资源整合。

首商股份主要业务是商业零售,覆盖百货商场、购物中心、折扣店(奥特莱斯)和专业店四大主力业态。受疫情影响,2020年,首商股份的收入为31.43亿元,同比下滑68.4%;归母净利润为-0.34亿元,同比下滑108.56%。

近年来业绩波动之外,王府井的股价表现同样不佳。2020年6月开始,公司股价快速上行至7月最高点78.54元/股,但免税牌照的行情并没有持续多久,11月中下旬股价就跌去一半;2021年、2022年公司每股在20元-30元区间上下浮动;随后2023年1月初开始持续下行态势,最低点位为今年2月5日的12.32元/股。

而就在2024年4月19日,王府井发布以集中竞价交易方式回购股份的公告,公司拟使用自有资金以不高于17.50元/股(含)的价格,回购公司已发行普通股,用于减少公司注册资本,回购股份金额1-2亿元。

加码奥莱业务

通州文旅区商业配套综合体项目用地面积为20.4万平米,总建筑面积约47.6万平米,项目现处于建设期,预计将于2025年建成并营业。

具体来看,商业项目建筑面积约19万平米,委托王府井旗下奥莱管理公司运营管理,打造奥莱MALL,为跨界融合的超级商业综合体;酒店建筑面积约3.5万平米,全权委托首旅酒店全资子公司首旅安诺酒店管理有限公司运营,共约350间客房,由“艺术盒”和“日落盒”组成两大特色空间。

作为本次交易的前提条件,王府井奥莱管理公司与环汇置业签署了委托管理合同,受托经营综合体项目中奥莱部分,为期15年,按照奥莱毛利额的5%收取管理费。委托期内由项目公司董事会对王府井商业运营团队以4+3的方式进行考核管理。如运营连续4年未达考核标准,应更换运营团队;更换运营管理团队后,连续3年仍未达考核标准,环汇置业有权更换商业托管企业。

因此,此次收购,对于王府井最为直接的利好便是提振奥莱业务板块,具有业务协同效应。

2023年,王府井奥莱收入为20.34亿元,同比增加35.09%,占收入的比重为15.39%;毛利率达68.72%,同比增加5.49个百分点。

民生证券研报指出,整体来看,2023年公司购物中心和奥莱带动依旧保持韧性增长,收入已经超越2021年同期水平,且拓店方面依旧保持增长态势。

就王府井奥莱工程的最新进展,时代周报致电环汇置业公司相关人士,其回复称“我们(环汇置业)有官方披露媒体,相关信息不方便透露”。

据4月23日北京通州发布(微信公众号)显示,4月22日,北京面积最大、业态最全的高端奥特莱斯实现主体结构封顶。接下来,将全面展开室内装修、机电和室外幕墙、穹顶等工程,预计2024年底项目完工,2025年7月具备开业条件。

值得关注的是,此前提到的“2021年12月王府井换股吸收合并首商股份的资产重组中”,王府井拟计划使用募集资金的3.44亿元用于通州文旅区配套商业综合体项目,由公司设立全资子公司作为实施主体租赁相关物业进行经营。鉴于通州文旅区配套商业综合体项目尚未建设完毕,截至2023年12月31日,该项目募集资金尚未投入。

4月19日,王府井公告,出于发展战略需要,公司计划将通州文旅区配套商业综合体项目运营方式由租赁经营变更为收购并持有项目公司部分股权并委托公司旗下北京王府井奥莱企业管理有限公司运营管理,鉴于上述运营方式的改变,公司拟终止通州文旅区配套商业综合体项目的募集资金投入。

为何租赁经营改变为收购15%的股权且运营管理?

王府井证券部门相关人士对时代周报记者表示,一方面是加强对通州副中心相关业务的建设,通过收购可以参与项目建设与运营管理;另一方面就是物业地产的增值,之前租赁经营是针对奥莱的经营权和收益,收购之后针对的是环汇置业整个项目的收益。

目前来看,该项目需要王府井投入大笔资金,对现金流可能会有一定影响。截至2023年年末,公司货币资金达到111.2亿元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com