4月19日,中国证监会发布5项措施(放宽沪深港通下股票ETF合资格产品范围、将REITs纳入沪深港通、支持人民币股票交易柜台纳入港股通、优化基金互认安排、支持内地行业龙头企业赴香港上市),进一步拓展优化沪深港通机制。政策目标旨在助力香港巩固提升国际金融中心地位,促进两地资本市场协同发展。彼时,这项政策并没有引起广泛的讨论,然而自此之后,港股便开启了凌厉的上涨走势,截止5月16日,恒生指数上涨24.22%,恒生科技指数上涨19.43%,领涨全球股市。

在此背景下,外资投行纷纷看多中国资产,野村东方国际证券表示“二季度A股有望企稳并延续反弹态势”;高盛首席中国股票策略师刘劲津表示“随着资本市场改革效果逐步显现,A股估值可提升约20%,最乐观情境A股估值或可提升约40%”;瑞银分析师上调中国股票市场评级至“超配”。一时间,全球资本市场开始弥漫着一股“买入中国”的氛围,港股、美股中概股成为这段时间全世界回报最好的资产。

而我国上市的QDII基金可以投资全球市场,大部分投向了国人更为熟悉的港股和中概股。近段时间以来大部分QDII基金取得了较好的业绩,排名前10的QDII基金年初以来都获得了超过20%的回报:

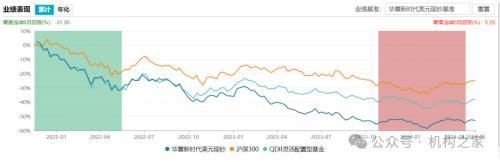

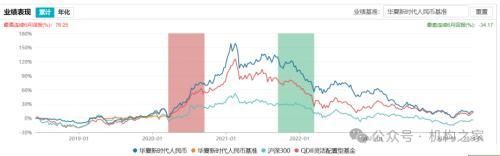

然而,机构之家发现在如此友好的市场环境下,部分基金却毫无斩获,回溯其过往业绩,只能用“惨不忍睹”来形容。以华夏基金QDII基金经理常亚桥管理的“华夏新时代美元现钞”为例,该基金不仅没有把握住本次机会,在过去几年亦几乎是一路下跌。该基金上市以来,净值从来没有超过1,一路下跌目前累计收益率-52.92%,不仅绝对收益差,相对收益也跑输了同期的沪深300指数和其业绩基准:

仅从结果来看,常亚桥管理的基金从各个角度来讲,都没有体现出专业投资机构的优势,其投资业绩甚至比不上大部分散户。究竟是什么原因让一个专业出身的基金经理做出了如此惨淡的业绩?

产品净值与披露的股票持仓走势背离,疑似追涨杀跌

根据常亚桥管理的基金“华夏新时代人民币”披露的资产配置地区分布来看,中国42%、中国香港25.63%、美国23.65%。中国+中国香港67.53%,其美股投资也经常出现中概股的身影。按照合理的推测,该基金今年应该一扫三年来的颓势颓势,获得较好回报。然而,实际情况却再次让我们失望,近一个月该基金收益率为-1.59%,从港股大涨的4月12日计算,该基金至今收益率为-1.25%,今年以来该基金的累计收益仅为1.43%。这段时间,该基金不仅跑输了相关指数,表现也弱于绝大多数同类基金,而且似乎与近期的市场情况完全脱节,不禁让人充满疑惑。

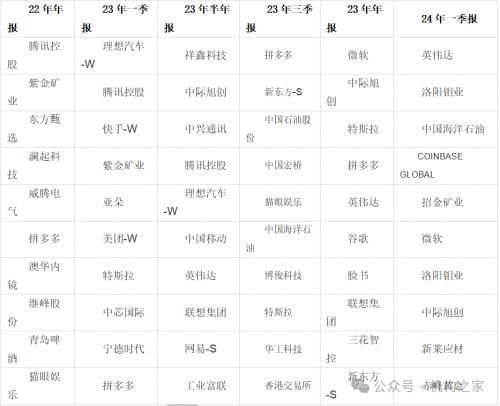

进一步分析其前十大持仓情况就会更加让人不解,“华夏新时代人民币”前十大持仓如下表所示:

数据来源:wind、机构之家

这十只股票在一季度的平均涨幅就达到38.89%,按权重计算前十大持仓对净值贡献为18.43%。但是该基金一季度该收益率仅为1.05%,也就是说其它仓位的贡献为-17.38%。这种情况实属异常,不得不让人怀疑其交易策略是否合理,有无存在追涨杀跌的情况,进而与近期市场上涨失之交臂。

机构之家进一步分析该基金最近六次季度报告中披露的前十大持仓,通过对比可以发现,每次季报中前十大持仓与三个月前的相比有七成以上发生了变化:

数据来源:基金年报、机构之家

该基金的前十大持仓变动频繁,那么其股票的整体持仓变动情况如何?机构之家统计了基金年报中披露的股票交易数据,如下表所示:

数据来源:基金年报、机构之家

机构之家惊讶地发现,该基金股票换手率超乎寻常的高,近五年平均换手率居然高达1801%,尤其是亏损幅度较大的2022年和2023年,该基金的换手率达2751%和2471%。反而该基金业绩最好的2020年换手率最低为601%。可见频繁的换手,并没有给基金的收益做出正向贡献。

以上分析可见,基金经理常亚桥作为专业投资机构选手,却做着如同散户一般追涨杀跌的操作。在市场不景气时给基民造成超额亏损,在今年市场转暖时却大幅跑输同行毫无斩获,如此表现实在难以背负专业机构投资者之名,更是无法面对信任他的数万基民。

那么,如此有失水准的基金经理,又是如何出现在久负盛名的华夏基金并操盘数亿资金的呢?

业绩高点增发基金,管理费大赚基民长期亏损

常亚桥在华夏基金从研究员一路成长为基金经理。根据东财choice资料显示,常亚桥先生:约翰霍普金斯大学金融学硕士。2014年2月加入华夏基金管理有限公司,曾任国际投资部研究员、投资经理等,现任国际投资部高级副总裁,华夏新时代灵活配置混合型证券投资基金(QDII)基金经理(2018年5月30日起任职)。2022年3月22日起担任华夏大中华企业精选灵活配置混合型证券投资基金(QDII)基金经理。曾任华夏成长机会一年持有期混合型证券投资基金基金经理。

2018年5月30日常亚桥发行首支基金:“华夏新时代灵活配置混合型证券投资基金(QDII)首期募集4.71亿元”。在基金成立的前两年,业绩并不突出,但是在2020年的牛市期间获得了超出同行的表现,期间份额净值增长率为97.95%,同期业绩比较基准增长率为16.23%。

基金份额累计净值增长率与业绩比较基准收益率的历史走势对比图:

数据来源:基金年报、机构之家

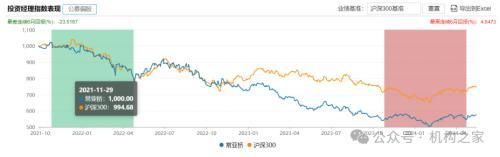

于是常亚桥和华夏基金在2021年7月开始借势发行新的基金——“华夏成长机会一年持有”,该基金当年便顺利募集21.26亿元,常亚桥的管理规模也实现了数倍提升。但是,基金成功募集以后就开始了漫长的下跌,直到2024年4月6日卸任该基金的基金经理,累计亏损-42.55%,同期业绩排名为1979/2069,处于后5%的分位。

华夏成长机会一年持有012098.OF的业绩表现:

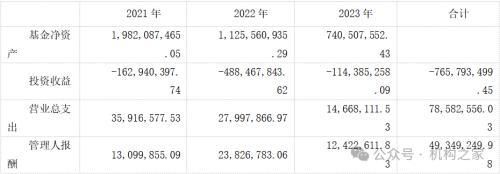

据机构之家统计,该基金在三年时间里为投资者亏损7.65亿元,与此同时却合计收取管理人报酬4935万元。

数据来源:基金年报、机构之家

同样,我们统计常亚桥的代表性产品,也是目前为止唯一净值为正的产品,任职总回报为13.55%。截止24年3月31日,产品总规模为1.32亿元。

华夏新时代人民币005534.OF的业绩表现:

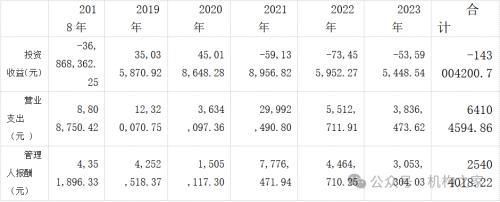

该产品在2018年-2023年间,近六年时间累计为投资人亏损1.43亿元,已经高于最新截止日的产品总规模。同时,该产品的总营业支出6410万,其中管理人报酬2540万元。

数据来源:基金年报、机构之家

从常亚桥近几年的发展路径可以看出,其在20年牛市获得较好回报以后便开始一味追求规模扩张,管理规模扩大,投资业却绩急转直下。其管理时间最长的两只基金分别亏损7.65亿、1.43亿,均超过最新一期财报中基金资产净值,即便如此这两只基金都累计收取了数千万元的管理费,却由基民承担了一切亏损和费用。造成这种局面基金经理常亚桥固然要承担主要责任,但华夏基金同样负有不可推卸的责任。

华夏基金风控失位,管理费导向的经营模式亟需改变

常亚桥管理的最大的、时间最长的两只基金“华夏新时代人民币005534.OF”和“华夏成长机会一年持有012098.OF”几年间累计给基民造成亏损1.43亿和7.65亿,期间两只基金的最大回撤分别达到-61.49%和-59.3%,如此重大的亏损却不见华夏基金管理有限公司采取任何措施,基民的亏损似乎与公司无关,公司照常收取管理费,抓住一切机会扩大管理规模。

华夏基金管理费导向的文化也必然会影响基金经理的行为模式。常亚桥是华夏基金内部培养出来的基金经理,其职业操守和专业能力必然受到华夏基金的重大影响。回顾常亚桥的职业历程,其管理的基金在2020年牛市期间取得较好业绩之后,公司立即为其发行了新基“华夏成长机会一年持有012098.OF”,管理规模几乎达到了原来的十倍。而此后,基金经理只享受了短期业绩突出带来的红利,并不需为亏损承担责任。

这种机制无疑是在助长基金经理的短视、投机心态,只要赌对方向做出短期业绩,便可以迅速扩大管理规模收取更多的管理费,至于亏损和回撤似乎并不很在意。于是我们看到,常亚桥管理的基金换手率越来越高,投机心态重,短线交易频繁。带来的后果便是,不光长期业绩大幅亏损,甚至错过了短期市场的快速上涨。

对于基金公司而言,管理费导向的模式是一种“杀鸡取卵”式经营方式,长此以往必然会失去基民的信任,最终反噬自身。华夏基金作为首批全国性基金管理公司之一,也是目前中国资产管理规模第二大的基金公司,希望其能做出表率,响应中央壮大“耐心资本”的号召,摒弃以收取管理费为导向、追求短期利益的经营方式,转型为以基民利益为重的“耐心资本”,走与基民共赢的长期发展之路。

本文源自机构之家

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com