【大河财立方 记者 赖苏婷】截至5月22日,5月份北交所已发布15份问询函,针对年报内容进行问询。相较于去年同期,监管力度加强。

大河财立方记者梳理发现,问询的内容涵盖全面,当中涉及经营业绩、债务情况、应收账款、研发费用、存货、无形资产、开发支出、销售费用、主要客户、主要供应商等内容。

聚焦业绩变动情况,本月15家企业收年报问询函

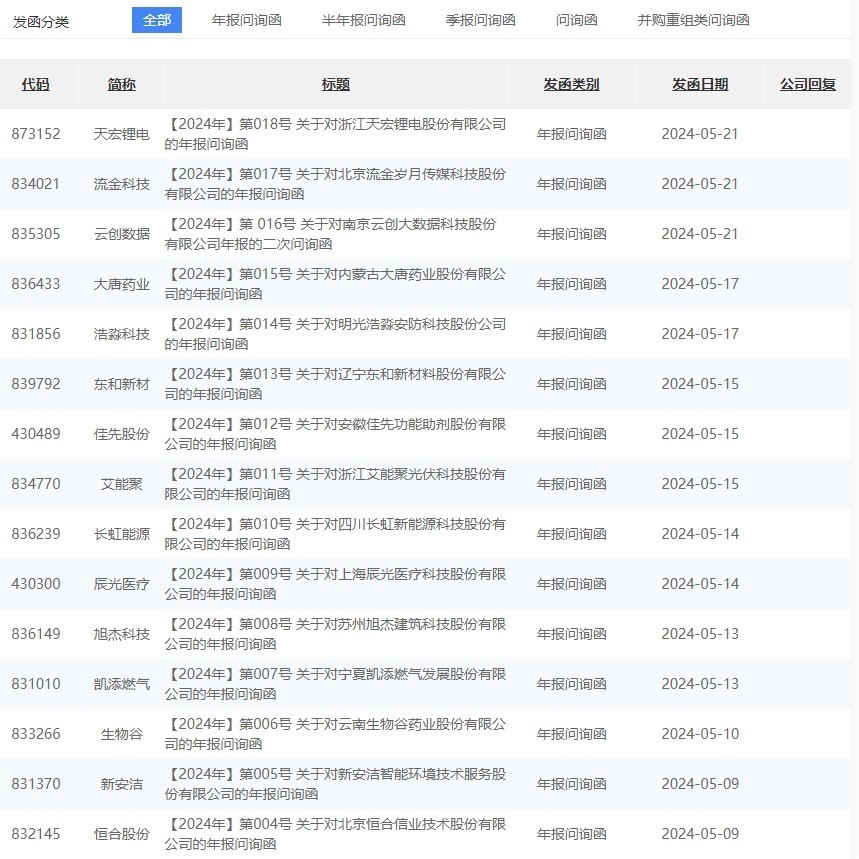

截至目前,5月内已有15家北交所企业收到年报问询函。仅5月21日,北交所就向天宏锂电、流金科技、云创数据发出问询函。

结合2023年度、2024年第一季度业绩情况,北交所发布的年报问询函聚焦企业经营指标的变动的合理性。

例如,在针对天宏锂电的年报问询函中,北交所要求企业结合行业情况、销售订单量、销售价格等情况,分产品类别说明2023年度、2024年第一季度营业收入较上年同期变动的原因及合理性,并说明变动趋势与同行业可比公司是否一致;同时结合上述问题回复、成本归集等情况,说明公司主要产品及综合毛利率持续下降的原因及合理性,下降趋势在期后是否仍将延续,及公司采取的应对措施。

据了解,天宏锂电2023年度营业收入2.87亿元,同比下降18.80%。

在针对浩淼科技的年报问询函中,北交所要求企业结合原材料价格波动、下游市场需求和价格变动、议价能力等,分产品说明毛利率下滑的原因及合理性;说明报告期和2024年一季度经营业绩大幅下滑的原因及合理性,以及公司为改善盈利能力、回报投资者等方面拟采取的措施。

资料显示,浩淼科技2023年度实现营业收入4.77亿元,同比增长6.06%,扣非后归属于上市公司股东的净利润-167.89万元,同比下降107.09%。2024年一季度,公司营业收入3307.30万元,同比下降58.20%,扣非后归属于上市公司股东的净利润-607.21万元,同比下降386.84%。

追问费用变动的原因及合理性

在问询函中,监管部门对企业的销售费用、研发费用、管理费用变动,也给予了高度关注。

在针对流金科技的问询函中,北交所要求企业结合业务发展、研发人员变动和研发项目进度情况,说明研发费用职工薪酬、直接投入、折旧与摊销、委托外部开发费变动的原因及合理性。据悉,流金科技的研发费用2023年度发生额2507.86万元,同比增加19.32%。

在针对大唐药业的问询函中,北交所要求企业列示市场营销费用明细,包括但不限于核算内容、支付对象、定价方式依据及公允性,分析相关费用支出合理性;结合员工数量变动、市场、同行业相关公司薪酬水平,说明职工薪酬增加较多的原因。

此外,北交所要求大唐药业结合销售推广地区、新增客户情况等,说明销售费用增长率高于营业收入增长率的原因,并说明公司销售费用率与可比公司是否存在较大差异。

同时,要求大唐药业说明销售费用支付对象中是否涉及公司及董监高、控股股东、实际控制人、经销商或其他利益相关方,是否存在为其他方垫付资金、承担费用等变相利益输送情况。说明公司市场营销费用申请、审批流程以及相关单证是否齐备,并说明公司及服务商在推广过程中是否存在商业贿赂、虚开发票等行为。

在针对东和新材的问询函中,北交所要求企业结合行政、管理人员数量变动等因素,说明职工薪酬支出同比增长的具体原因与合理性;说明招待费、服务费、开办费以及其他项目的使用内容和具体构成,同比增长的原因与合理性。

据了解,2023年度,东和新材发生管理费用4113.90万元,同比增长17.36%。其中职工薪酬1411.39万元,上年为1272.45万元;招待费354.47万元,上年为184.07万元;服务费为541.42万元,上年为283.17万元;开办费为674.30万元,上年为38.40万元;其他为70万元,上年为69.38万元。

监督存货、商誉、金融资产减值

根据过往经验可知,商誉减值、存货减值等成为财务造假的易发高发领域。在北交所近期发布的问询函中,多次提及相关内容。

例如,北交所要求长虹能源结合原材料价格波动、库存商品状态等情况,分存货类别说明判断存货2023年末、2024年一季度存在减值迹象的依据、可变现净值的计算过程,存货跌价准备的计提是否准确,是否存在前期未充分计提减值损失的情形。

资料显示,长虹能源公司存货2023年年末账面余额为8.1亿元,较期初下降22.58%,公司称因本年提升运营效率,加大去库存的力度。公司本期计提存货跌价准备2.6亿元,同比增加510.90%,其中对库存商品计提存货跌价准备2.1亿元。公司2024年第一季度计提资产减值损失647.2万元。

同样收到存货减值内容问询的还有艾能聚。问询函中提到,要求艾能聚结合原材料价格波动、库存商品状态等情况,分存货类别说明判断存货2023年末存在减值迹象的依据、可变现净值的计算过程,存货跌价准备的计提是否准确,是否存在前期未充分计提减值损失的情形。

资料显示,艾能聚公司存货2023年年末账面余额为1300.2万元,较期初下降61.5%。公司本期计提存货跌价准备232.66万元,其中对库存商品计提存货跌价准备215.9万元。

同样因为商誉减值,佳先股份收到问询函。北交所要求佳先股份说明本期商誉减值测试的预测期、预测期收入增长率、稳定期收入增长率、预测期净利润率、稳定期净利润率、折现率等关键参数的确认过程及合理性,较上年度是否存在差异,如存在,请说明变动原因及合理性,是否存在以前年度商誉减值计提不充分的情况。

根据公告,佳先股份于2020年以9045万元购买三名自然人持有的安徽沙丰新材料有限公司67%股权,形成商誉5270.56万元,本期计提商誉减值准备1003.61万元。

责编:史健 | 审校:陈筱娟 | 审核:李震 | 监审:万军伟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com