5月27日,云南白药发布公告,陈发树辞去云南白药董事会董事、战略委员会主任委员等职务,其子陈焱辉也辞去了公司第十届董事会董事、提名委员会委员的职务。凭借2016年混改入局云南白药的陈发树,终于走到了台下。过去十年,他影响着公司的发展走向,他辞任后,云南白药转向何方?

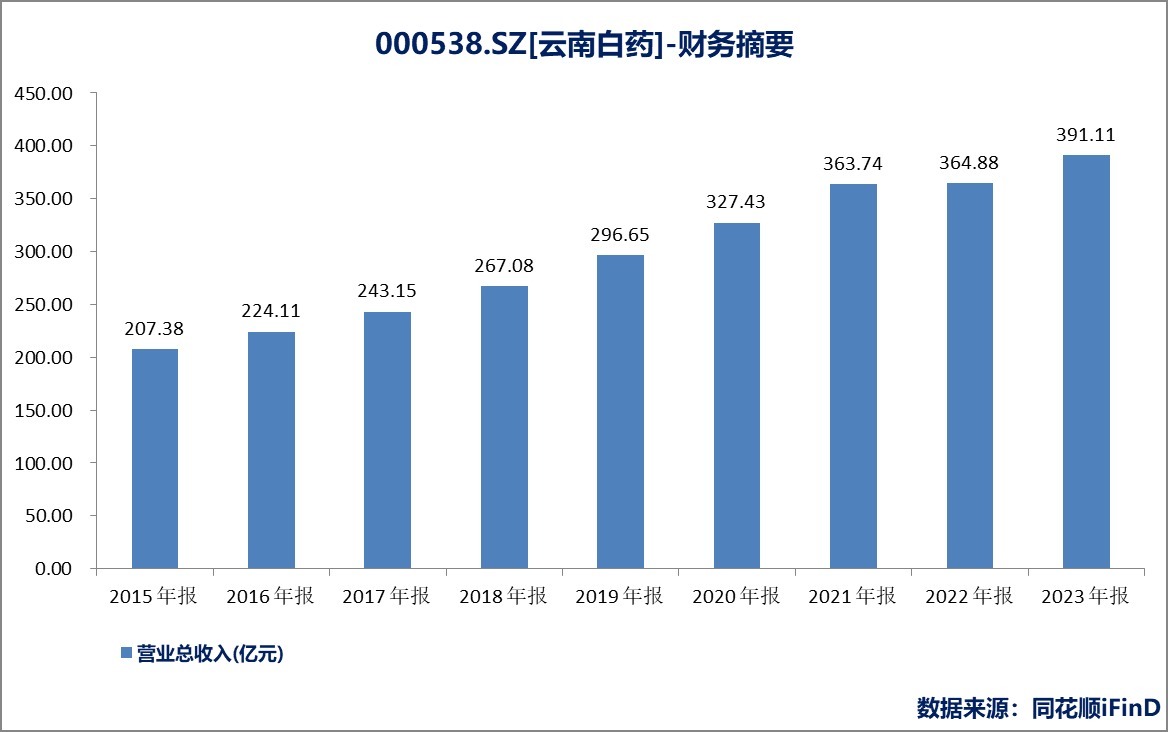

年报显示,云南白药2023年营业收入391.11亿元,同比增长7.19%,归母净利润40.94亿元,同比增长36.41%,自2021年,利润大幅下滑后,再次录得高增长。但分季度看,云南白药业绩逐步降低,去年第四季度,公司营业收入同比下滑1.57%,净利润亏损2970万。

该公司解释称,2023年四季度促销活动及应付职工薪酬计提等较前三季度更为集中,且上海医药投资收益下降、二级市场证券投资处置完毕后交易性金融资产公允价值变动收益下降。

今年一季度,云南白药业绩增速放缓,公司营业收入107.74亿,同比增长2.49%,净利润17.02亿,同比增长12.12%。

在经历了一段时间快速金融化,陷入二级市场不确定性的波动中后,云南白药寻求转向。公司表示,后续将聚焦药品、健康和医药流通三大核心业务,同时围绕相关领域科学、审慎地开展业务拓展,坚持“有所为有所不为”,打造全新业务增长点。

百亿“炒股”,6年研发投入仅11亿

2016年前后,陈发树出资约254亿,通过新华都集团参与云南白药控股集团混改,混改事项落定后,新华都方面与云南国资方并列为云南白药第一大股东,很快,陈发树也走到云南白药台前。

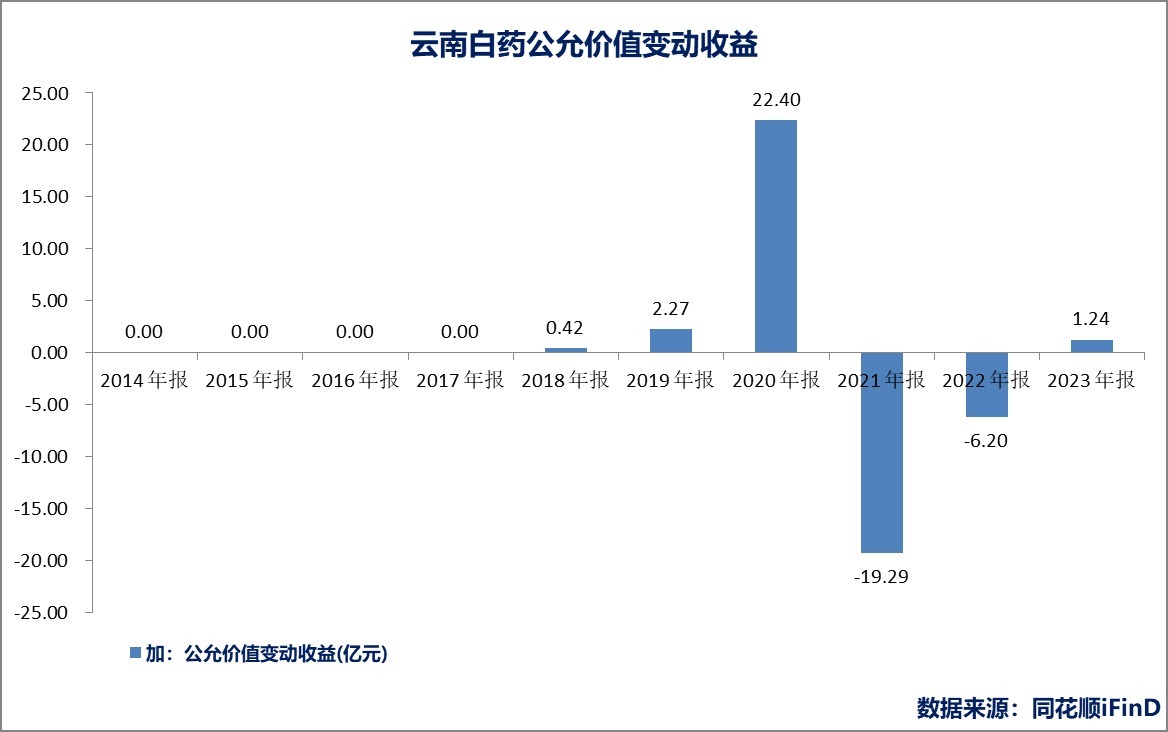

2019年,陈发树任云南白药联席董事长,也正是这一年,该公司公告称,董事会审议通过《关于自有闲置资金调整证券投资额度的议案》,按照规定,云南白药投资额度不得高于10亿元,但修改后,的议案删除了10亿元的上线规定,公司的投资额度暴增。

公司陆续买入多家公司股票和多只债券型基金,投资成本约72亿元,当年即实现盈利4.09亿元,2020年,云南白药投资总额追加至136亿元,并实现盈利23.32亿。但好景不长,随着二级市场行情萎靡,云南白药2021年炒股从盈利变为亏损16.14亿元,2022年继续亏损5.2亿元。其中,2021年的交易性金融资产公允价值变动收益下降,致使公司利润腰斩,净利润下滑49.15%。

拉长时间来看,云南白药2021年净利润水平仅仅略高于2015年,可谓是一夜回到解放前。2022年,云南白药实现净利润30亿元,同比增长7%,仍低于2017年同期水平。

该公司透露,公司已于2023年三季度退出全部二级市场证券投资,并计划于 2024 年不再开展二级市场证券投资业务。

根据云南白药2023年年报,公司交易性金融资产余额1.49亿元,同比减少93.82%。2024年一季度末,其交易性金融资产余额1.34亿元,公允价值变动收益-1952万元,变动原因为二级市场证券投资处置后交易性金融资产公允价值变动收益下降。

炒股风波后,公司业绩开始稳定,2022年和2023年其营业收入小幅增长,2023年,公司净利润同比增长36.41%。

近几年,云南白药大手笔投资,但在研发上却显得很吝啬。2018年至2023年,公司累计研发投入11.33亿元,连续多年研发费用率低于1%,2023年,研发费用率为0.7%,低于行业水平,在所有上市医药公司中排名靠后。

据2023年年报,云南白药目前研发项目十项,两款创新核药在研发中,用于前列腺癌治疗及前列腺癌诊断,此外还有多款中药新药。

五年利润 “原地踏步”,新增长点暂未见起色

数据显示,1999年-2019年,云南白药营业收入从2.32亿元增长至296.65亿元,净利润则从3350万元增长至41.84亿元,增长均超过百倍。然而,随着销售规模增长,云南白药业绩压力显现。

2019年至2023年,云南白药营业收入由296.65亿增长至391.11亿,净利润由2019年的41.84亿元降至2023年的40.94亿元,总体上,增收不增利。究其原因,一方面,受到政策及外部环境影响,另一方面,公司第二曲线的牙膏产品市占率超过20%以后,增长乏力。

云南白药主营业务分为工业销售(药品、日化产品等自制产品)和商业销售两部分。商业销售也就是药品批发与零售,由省医药子公司负责,属于低毛利率业务,贡献62.6%营收的医药批发零售业务,毛利率仅6.03%。并且,公司工业销售收入占整体营收由2018年的40.16%降至35.13%。这也导致公司毛利率低于行业水平,仅26%上下,低于同仁堂的43%,以及华润三九的53%。

2023年,以医药批发零售为主业的云南省医药公司,贡献营业收入244.9亿元,贡献利润仅4.13亿。

值得注意的是,云南白药的利润非常依赖口腔护理,即牙膏等产品。据公司年报,2023年度,以牙膏为核心的健康公司净利润为20.22亿元,接近公司净利润的一半。但产品销售面临着增长放缓的问题,2023年,健康公司实现营业收入64.22亿元,同比仅增长6.50%。

总体来看,云南白药共有四大事业群,分别为药品事业群、健康品事业群、中药资源事业群、省医药公司,目前,公司大体量业务增长乏力,增长快的业务体量还较小。

近年来,云南白药相继推出多款新产品,不断优化产品结构、迭代技术创新、带动品类升级,尝试寻找全新增长点,效果并不明显。

2023年公司药品事业群营业收入64.81亿元,同比增长8.16%。产品上,除了云南白药气雾剂销售收入贡献超过17亿元,同比增长15.27%。其他产品销售规模较小,云南白药创可贴、云南白药膏、云南白药(散剂)、云南白药胶囊等产品销售收入过亿,其中云南白药膏销售收入过9亿元,云南白药胶囊销售收入过6亿元,云南白药(散剂)及云南白药创可贴销售收入过 3亿元。

2021年,云南白药曾以12.78亿港元再次买入万隆控股48.11%的股份,试图进军工业大麻业务。彼时,万隆控股业务结构中0.2%为大麻二酚萃取物贸易。由于万隆控股内部出现问题,云南白药不得不计提商誉减值准备5.79亿,工业大麻业务,也不了了之。

去年二月,云南白药董事会选举张文学担任董事长,公司高层也迎来大换血。频繁的人事变动,引来机构及投资者的关注,公司未来发展方向,成为焦点。新任董事长表示,2024年,公司将紧紧围绕大健康综合解决方案提供商”的战略定位,持续深耕“药”这个产业根基,同时,推进新业务增长点的打造。

对于新业务,2023年,该公司重组了新兴业务板块,包括滋补保健品事业部、美肤事业部、医疗器械事业部及天颐茶品事业部。然而,保健、医美市场已略显拥挤,云南白药新业务能否成为新增长点,有待观察。

具体而言,滋补保健品事业部整合深耕三七等优势中药大产品,发力滋补保健品大赛道;美肤事业部致力于突破功能护肤产品,推出云南白药特色的美妆品牌;医疗器械事业部致力于聚焦骨科、伤科护理为主的专业功能赛道;天颐茶品事业部深耕茶产业升级、茶衍生品探索和创新。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com