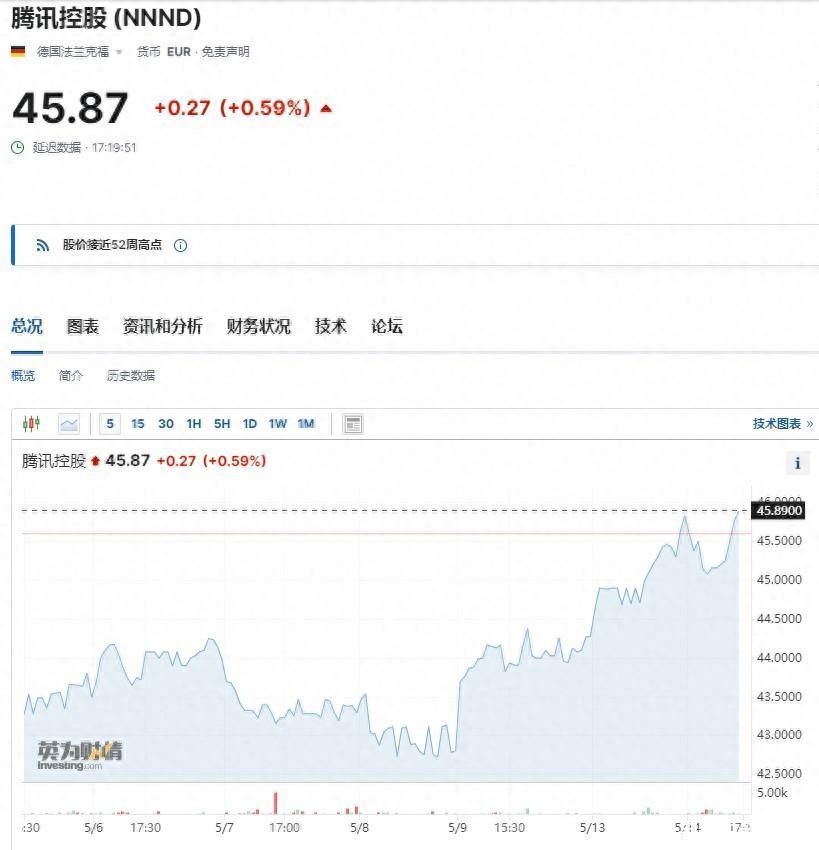

智通财经APP获悉,5月14日盘后,腾讯控股(00700)发布2024年第一季度财报。财报显示,腾讯今年一季度营收1595.01亿元,同比增长6%,市场预期1588.07亿元,上年同期营收1499.86亿元;第一季度调整后净利润502.65亿元,同比增长54%,预估430亿元。财报公布后,德国法兰克福市场上,腾讯股价小幅拉升,截至发稿上涨0.59%,报45.87欧元,折合约386.56港元,较港股收盘价381.80港元溢价约1.25%。

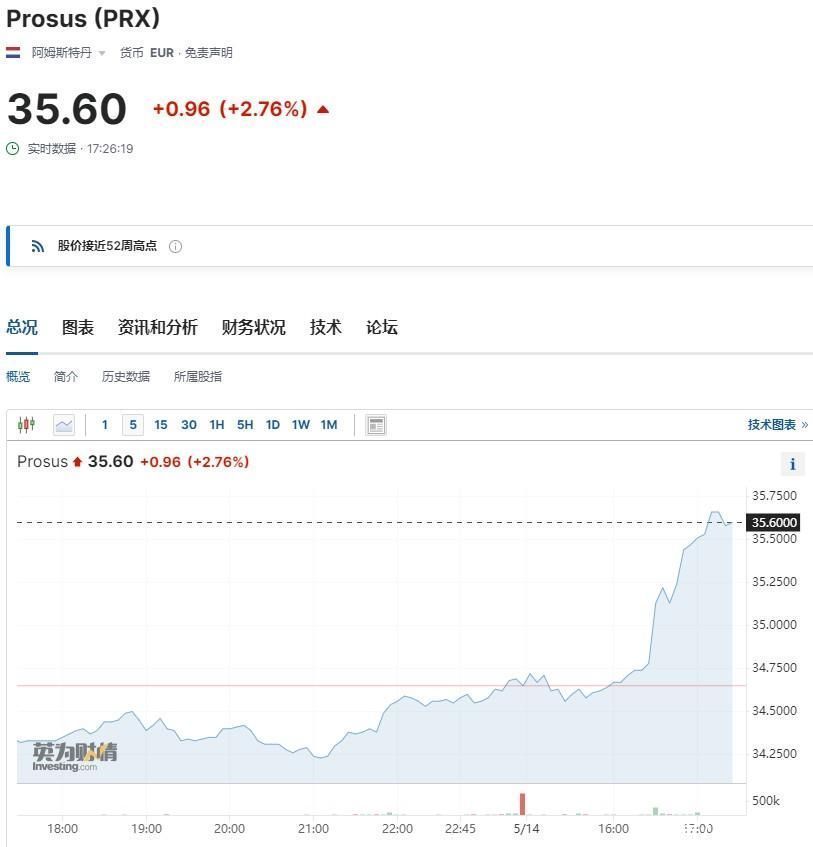

在荷兰阿姆斯特丹市场上,截至发稿,腾讯大股东Prosus上涨2.76%,报35.60欧元。

财报显示,腾讯2024年一季度实现营收1595.01亿元,同比增长6%,环比增长3%。毛利838.7亿元,同比增长23%,环比增长8%。公司权益持有人应占盈利418.89亿元,同比增长62%,环比增长55%。非国际财务报告准则公司权益持有人应占盈利502.65亿元,同比增长54%,环比增长18%。基本每股盈利4.479元。

其中,增值服务业务2024年第一季的收入同比下降0.9%至人民币786亿元。国际市场游戏总流水同比增长34%,此乃由于Supercell的游戏(尤其是《荒野乱斗》)人气回升以及《PUBG MOBILE》的用户和流水增长。由于Supercell的游戏收入递延周期较长,国际市场游戏收入同比增长3%至人民币136亿元(按固定汇率计算同比稳定)。本土市场游戏总流水恢复同比增长,增幅达3%,本土市场游戏收入同比下降2%至人民币345亿元,乃由于收入递延所致。

就单个游戏而言,《王者荣耀》受去年春节期间高基数影响,收入同比有所下降,《和平精英》收入因2023年下半年的商业化内容较弱而同比下降。这些大部分被公司近期发布的游戏(包括《无畏契约》和《命运方舟》)的收入贡献以及《金铲铲之战》的强劲增长所抵销。社交网络收入下降2%至人民币305亿元,反映了音乐与长视频付费会员、视频号直播服务以及小游戏平台服务费收入增长,而音乐直播及游戏直播服务收入下降。

网络广告业务2024年第一季的收入同比增长26%至人民币265亿元,受微信视频号、小程序、公众号及搜一搜的增长拉动,为用户参与度的提升以及公司不断升级的AI驱动的广告技术平台所推动。除汽车行业外的所有主要行业的广告开支均有所增长,其中游戏、互联网服务及消费品行业的广告开支显着增长。

金融科技及企业服务业务2024年第一季的收入同比增长7%至人民币523亿元。金融科技服务收入以个位数百分比同比增长,主要由于线下消费支出增长放缓及提现收入减少,而理财服务收入增长强劲。企业服务业务收入实现十几个点的同比增长率,乃由于云服务收入及视频号商家技术服务费增长。

公告称,2024年第一季,腾讯在本土市场和国际市场的数款头部游戏中的团队调整初见成效,游戏总流水实现增长,为未来几个季度游戏收入恢复增长打下基础。集团持续培育高质量的收入来源,包括微信视频号及搜一搜广告、小游戏平台服务费及视频号商家技术服务费,推动了毛利和经营盈利增幅超过收入增幅。致力于将盈余资本回馈股东,集团加大回购力度,按计划执行2024年超千亿港元的股份回购,提升股息,同时致力于持续投资于AI技术、提升平台及生产高价值内容。

其中,视频号总用户使用时长同比增长超80%。集团通过拓展商品品类和激励更多内容创作者参与直播带货,加强了视频号直播带货生态。

小程序总用户使用时长同比增长超20%。其中,非游戏类小程序的日均使用次数同比实现双位数百分比增长,小游戏流水同比增长30%。

腾讯视频发布多部热门自制电视剧和动画系列,如《繁花》、《猎冰》及《完美世界第四季》,带动长视频付费会员数同比增长8%至1.16亿。

TME加强与腾讯视频的合作,发布热门剧集《与凤行》的原声带。音乐付费会员数同比增长20%至1.14亿。

两款本土市场旗舰游戏《王者荣耀》及《和平精英》开始受益于新的商业化节奏和游戏内容设计的提升,在2024年3月的流水实现同比增长。

《金铲铲之战》、《穿越火线手游》及《暗区突围》等多款本土市场游戏的流水于一季度创下历史新高。

Supercell的游戏实现用户量与流水的增长;《荒野乱斗》在国际市场上的日活跃账户数超过去年同期的两倍,流水超过去年同期的四倍。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com