友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

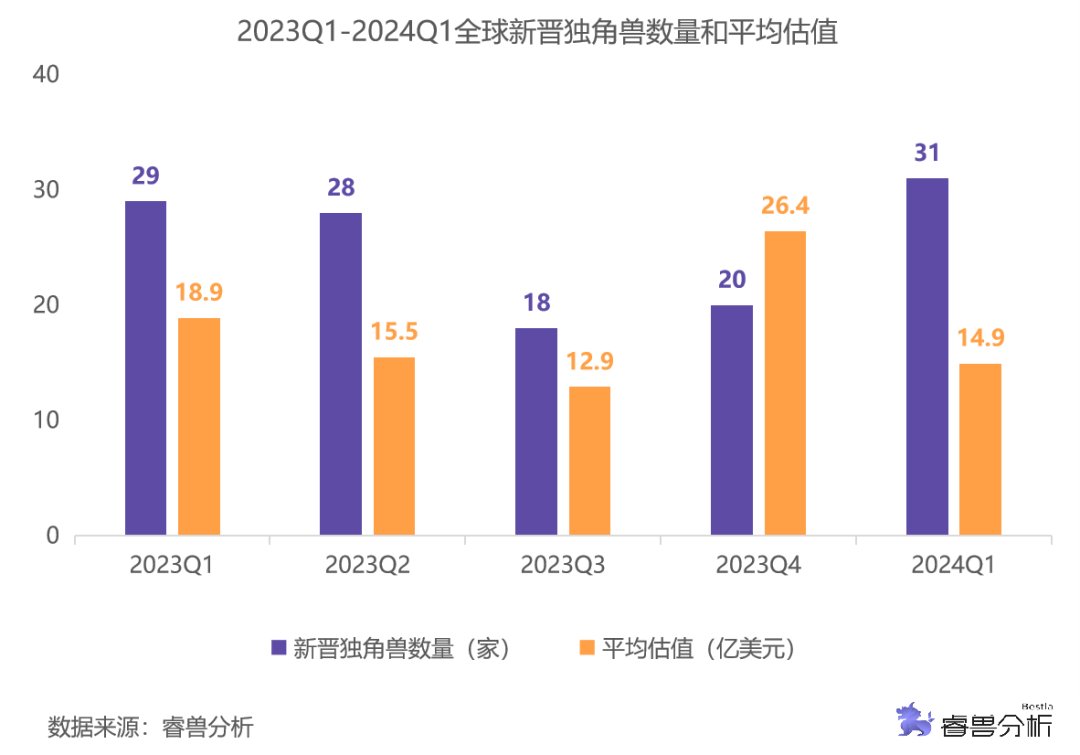

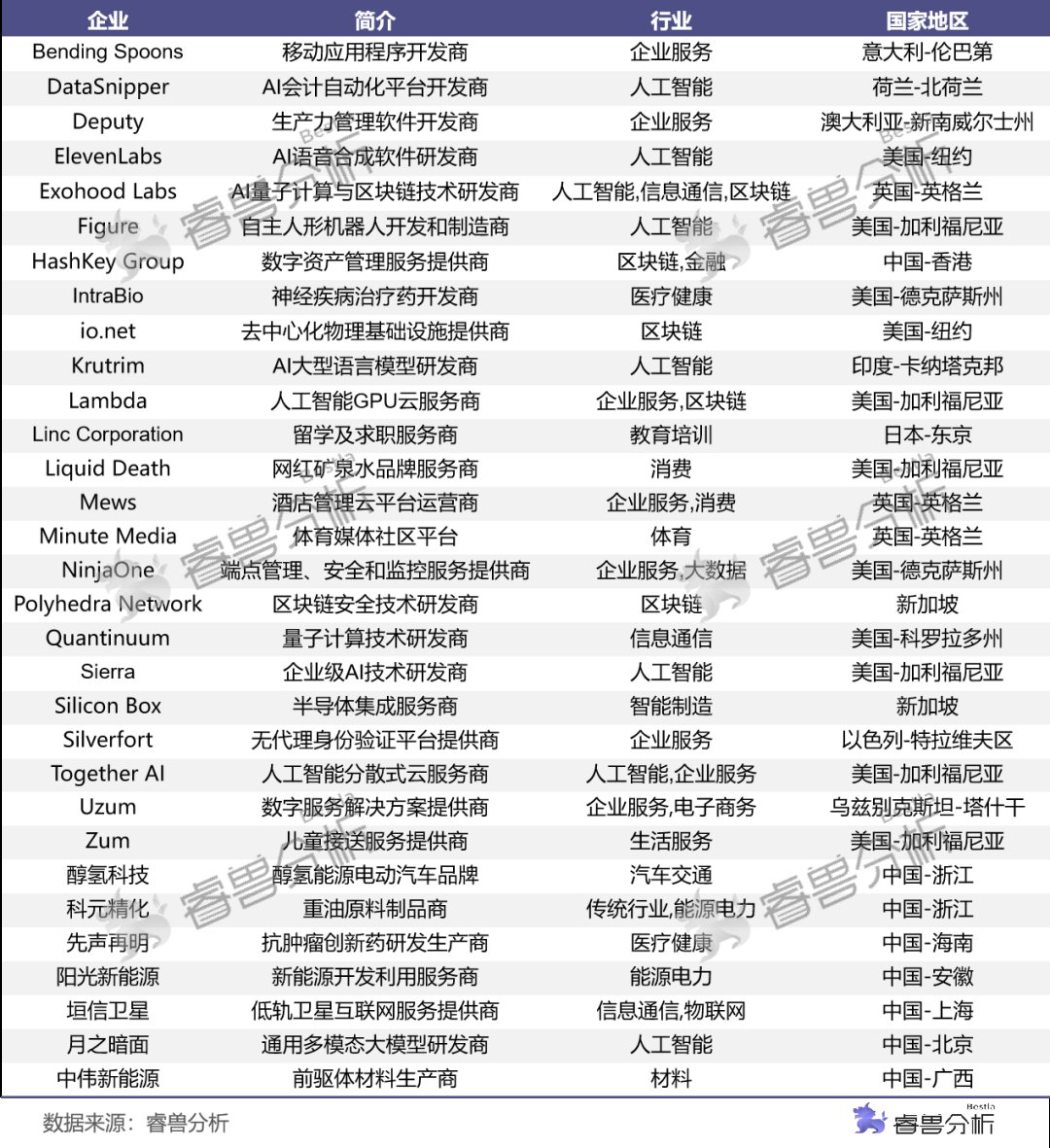

全球新晋独角兽数量增加。随着人工智能技术的发展,独角兽企业数量增加,平均每天诞生1家独角兽企业。2024Q1全球新晋独角兽31家,同比上涨6.9%,环比上涨55%;中国新晋独角兽8家,同比下降33.3%,环比上涨14.3%。

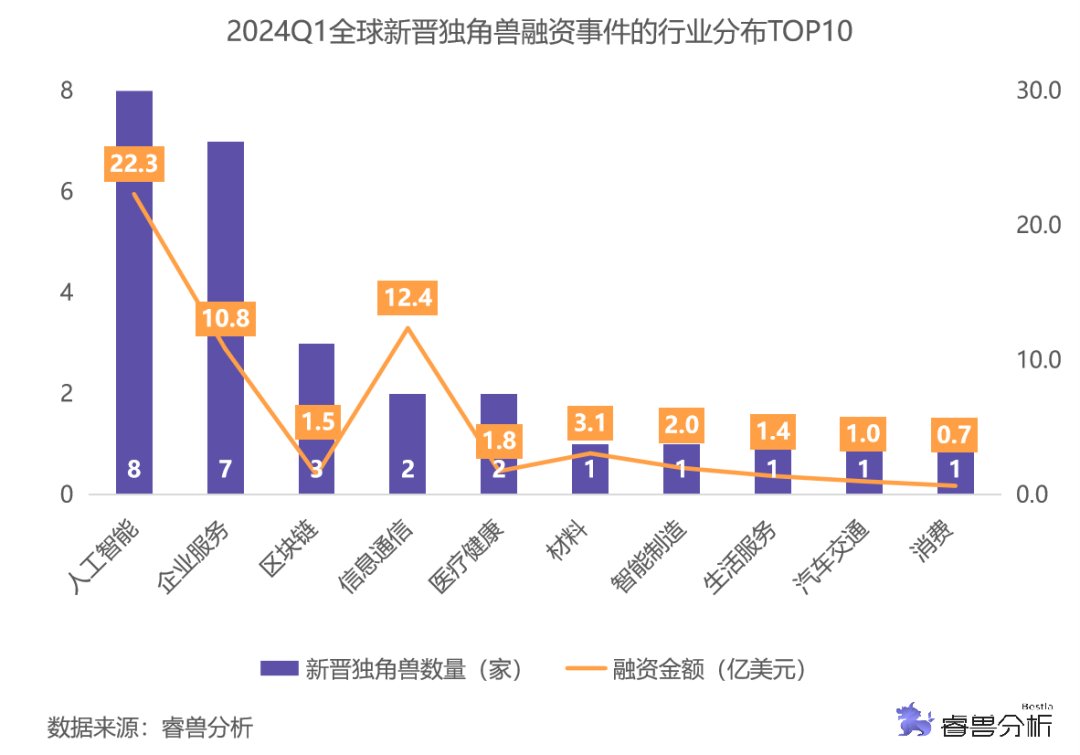

人工智能、企业服务、区块链等赛道持续火热。2024Q1全球新晋独角兽企业主要分布在人工智能(8家)、企业服务(7家)、区块链(3家)等行业。

中国独角兽青睐港股IPO。2024Q1中国有3家广义独角兽(含成立超10年的独角兽)IPO,其中香港证券交易所IPO 2家,纽约证券交易所1家。

全球新晋独角兽数量上涨

2024Q1全球新增31家独角兽企业,同比上涨6.9%(2023Q1新晋独角兽29家),环比上涨55%(2023Q4新晋独角兽20家)。新晋独角兽平均估值14.94亿美元,同比下降20.9%(2023Q1平均估值18.89亿美元),环比下降43.5%(2023Q4平均估值26.43亿美元)。

中美两国新晋独角兽数量领先,领跑全球

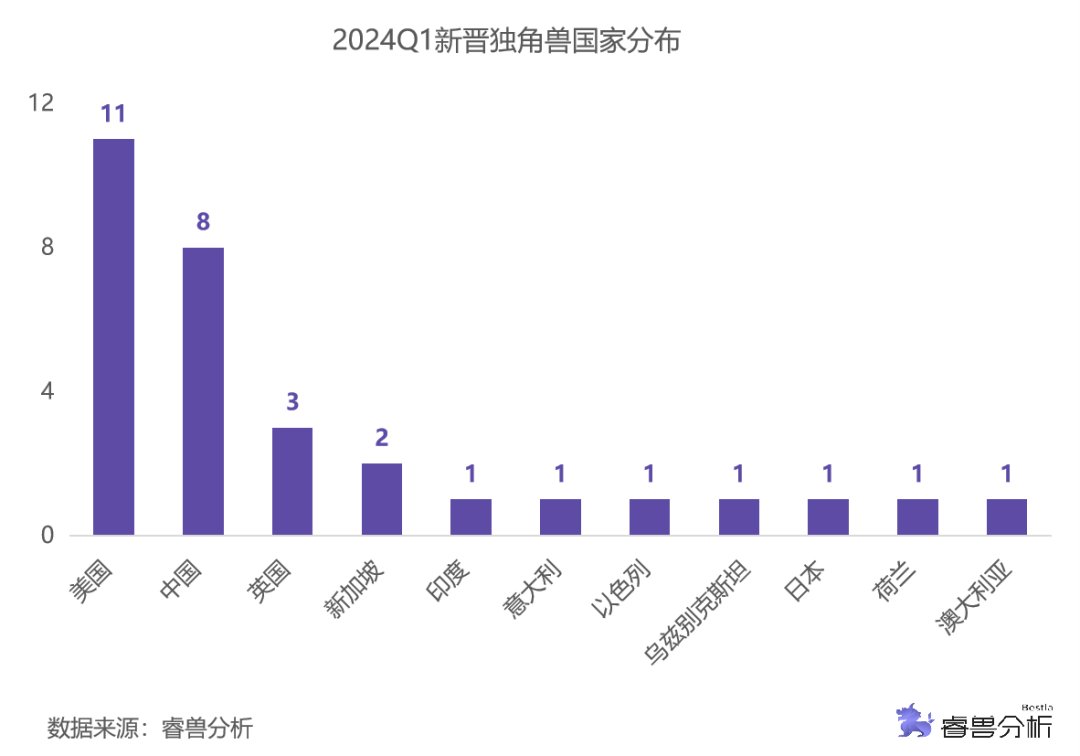

2024Q1新晋独角兽分布在全球11个国家,其中美国新增11家(占比35.5%),中国新增8家(占比25.8%),中美两国共计19家,贡献了全球61.3%的新晋独角兽。其次,英国新增3家,新加坡新增2家。

全球新晋独角兽集中在人工智能、企业服务、区块链赛道

2024Q1新晋独角兽共完成31个融资事件,已披露融资总额57.49亿美元,分布于14个行业。人工智能、企业服务、区块链分别新晋8家、7家、3家独角兽,位居前三。披露融资总额排名位居前列的行业依次是人工智能(22.3亿美元)、信息通信(12.4亿美元)、企业服务(10.8亿美元)。多模态大模型企业月之暗面以过10亿美元A轮融资,位居2024Q1全球新晋独角兽企业融资金额首位,垣信卫星以67亿人民币A轮融资位居第二。

OKX Ventures、Sequoia Capital参投新晋独角兽数量位于前列

2024Q1新晋独角兽的历史投资和独角兽轮次投资中,共有286家投资机构参与其融资事件。其中269家机构参与投资1家独角兽(占比93.7%),17家机构参与投资2家及以上独角兽。OKX Ventures参投3家独角兽HashKey、Polyhedra Network和io.net;Sequoia Capital参投3家独角兽为Zum、ElevenLabs和Sierra。

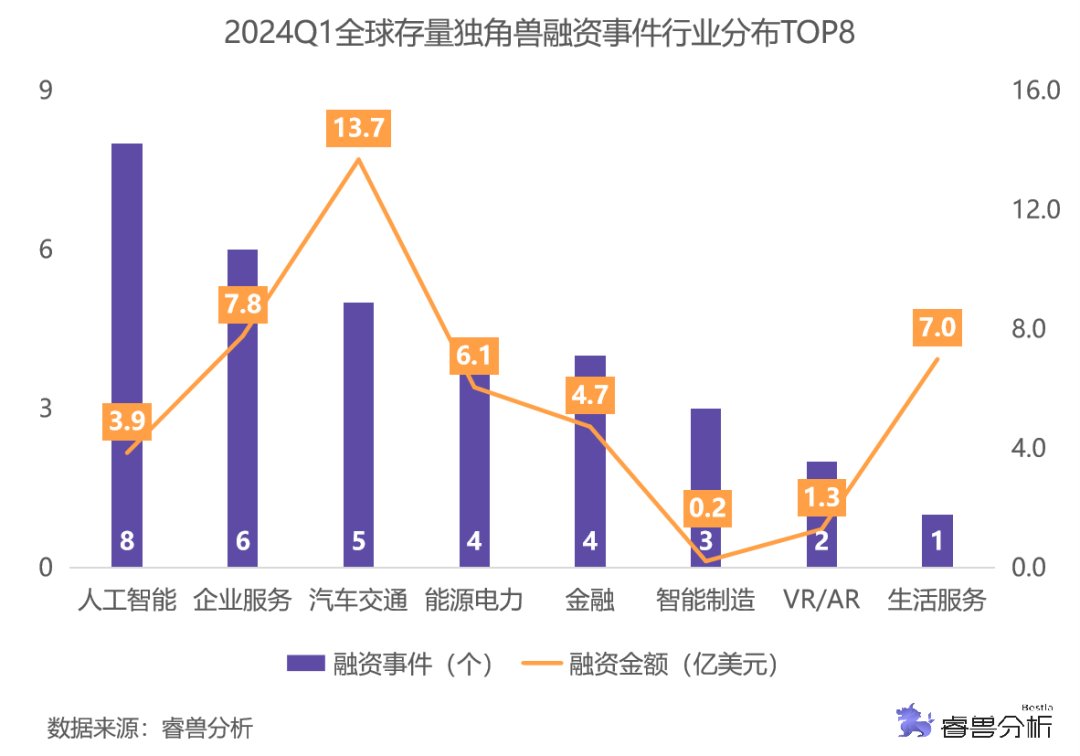

人工智能、企业服务、汽车交通行业存量独角兽融资火热

2024Q1全球总体存量独角兽融资事件最多的行业分别为人工智能(8个)、企业服务(6个)、汽车交通(5个)。已披露融资总额排名前4名的行业是汽车交通(13.69亿美元)、企业服务(7.78亿美元)、生活服务(7亿美元)和能源电力(6.06美元)。汽车交通领域智己汽车获得B轮过80亿人民币融资,为单笔最高。

2024Q1中国存量独角兽融资事件最多的行业依次是人工智能(5个),汽车交通(4个)和智能制造(3个)。已披露融资总额前3名的行业是汽车交通(13.44亿美元)、物联网(2.10亿美元)、企业服务(2.03亿美元)。

5家独角兽因IPO、SPAC上市退出,3家独角兽因并购退出,1家独角兽因估值下跌退出2024Q1,共5家广义独角兽(含成立超10年的独角兽)通过IPO或SPAC在海外上市,路特斯(Lotus Technology)以SPAC形式上市。中国有2家独角兽于香港证券交易所上市,美国有2家独角兽分别于纽约和纳斯达克证券交易所上市。海外3家独角兽因并购退出,1家独角兽Quora于2024年1月完成最新一轮融资后估值下跌退出独角兽。

附:2024Q1全球新晋独角兽企业名单

以上内容摘自创业邦《2024Q1全球独角兽企业观察报告》,更多详细内容、数据分析,请登录睿兽分析获取完整版报告。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com