友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

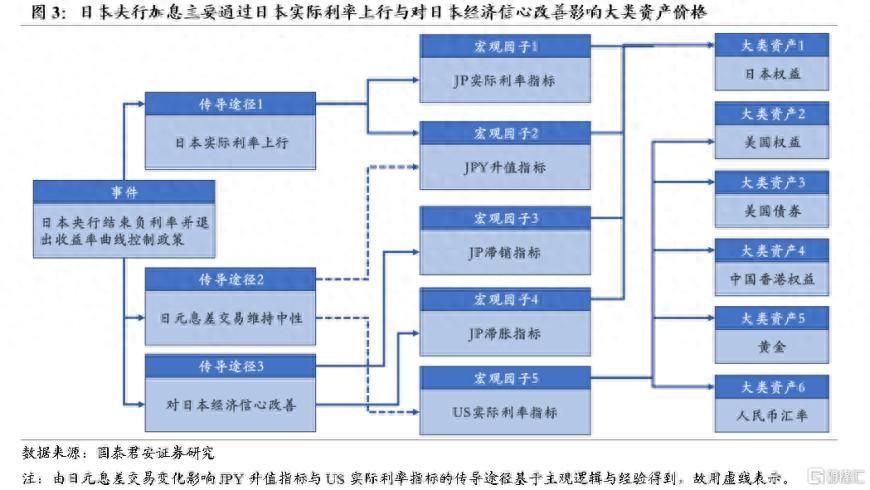

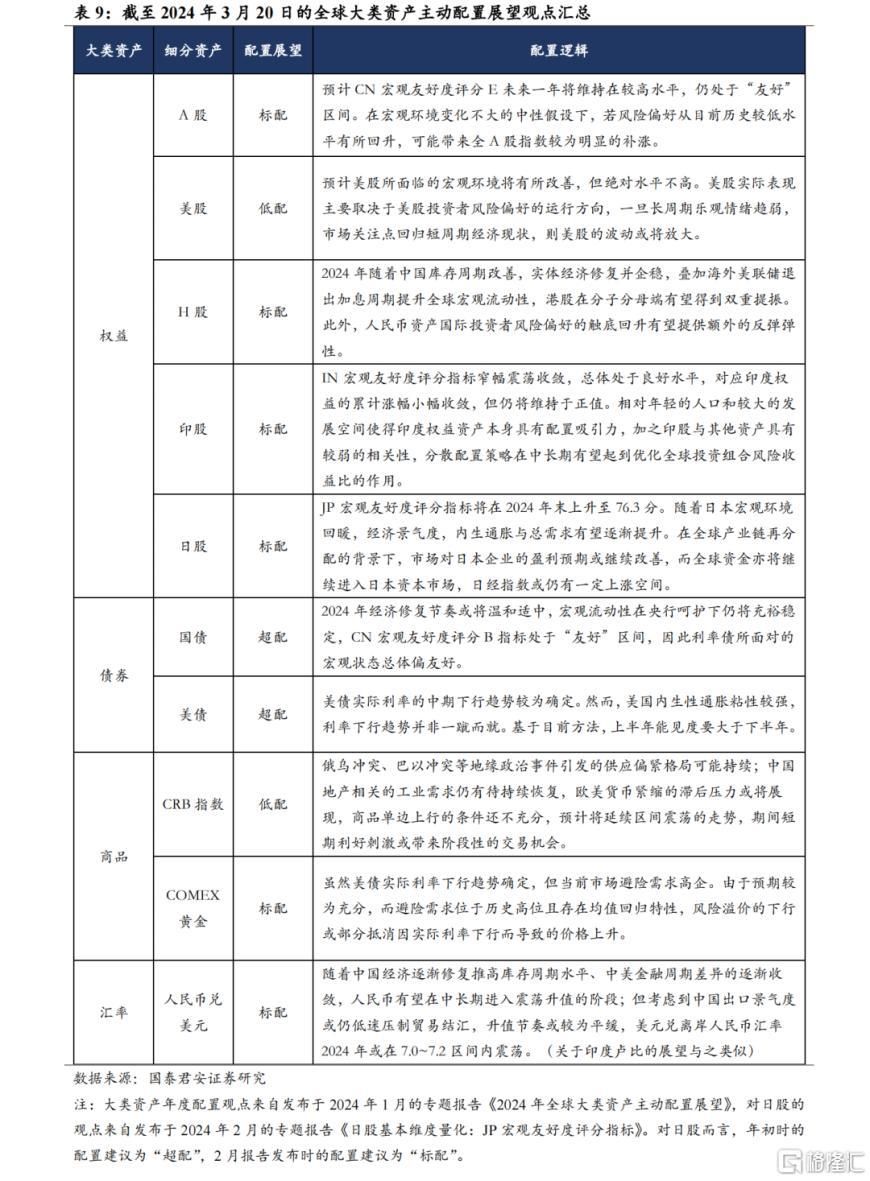

日本加息有何影响?

33

0

相关文章

近七日浏览最多

最新文章

标签云

国泰君安

申万宏源

券商

基金

中国证券报

万军伟

天风证券

非公开发行

上交所

证券

日元

美联储

etf

中金公司

美股

日本

证券投资基金

基金经理

国联

混合型

东方财富

中信银行

新加坡

期货

中信证券

中信建投证券

招商证券

华泰

上海证券交易所

平安证券

债券

北京银行

南京银行

浙商银行

票面利率

广东

板块

航天

创业板指

指数

a股

券商股

锦龙股份

银河

华泰证券

华为

中国铝业

山东黄金

资管

私募基金

恒丰银行

山东省

金融界

金融资产

关联方

药明康德

中海油

蒙牛乳业

美债

中国

加仓

美国国债

美国财政部

黄金

金条

金饰品

国际金价

美国政府

伯克希尔

美元

巴菲特

鲍威尔

全球央行

美国

逆回购

通胀率

全球经济

美国经济

美债收益率

美元指数

英国央行

印度央行

黄金储备

印度

收益率曲线

总统大选

关税

比尔盖茨

盖茨

减持

人民币汇率

英国

北约

美政府

马斯克

联邦政府

基准利率

实体经济

世界经济

理财产品

日本央行

国债期货

共和党

纽约时报

美国国会

华盛顿邮报

东方大国

彭博社

财政部

石破茂

自民党

岸田文雄

货币政策

新任首相

日本首相

印度制造

央行

贝莱德

股票回购

卫星

东京证券交易所

瑞银

欧洲央行

基本每股收益

对冲基金

高盛

至暗时刻

研报

美国银行

苹果

投资收益

pilot

疫情

金山办公

数据宝

操作系统

大盘

小盘股

动画

神风

制作公司

星际大战

进击的巨人

星球大战幻境

角球

日媒

招无功

辉煌的胜利

卫衣

内搭

秋冬

羽绒服

冲锋衣

气质魅力

国足

保安

足球

汉奸

森保一

中国国歌

直播

安保

鞭炮声

下榻酒店

教师

中学生

高中生

暴力行为

中小学生

一年级女生

巴林队

足球之夜

欧洲杯揭幕战

张玉宁1997年

巴林

张玉宁

厦门市

伊万科维奇

住宅

买房

独院

阿尔法

张宗宪

霍尔曼

喷射机

三上悠亚

宝岛联赛

宫本

对手

空手道

四肢瘫痪

黑户

社保

上海市

上海户口

王炸

初恋

情人

闺蜜

范玮琪

少女时代

半熟男女

预售

满岛光

最后的里程

皮衣

毛衣

大衣

风衣

撞色

秋天

情侣

街头风

欧盟

欧盟委员会

德国

恋情

同居

河村勇辉

联合国

日本天皇

皇室典范

日本政府

德仁

日剧

东京

莉拉

豆瓣

比海更深

百亿影帝

小泉今日子

顶流

宣扬

美国文明

美军

舰艇

战机

联合军演

联合演习

肉盾

战场

以色列

网红

汉语

尼泊尔

纪录片

侵华日军

南京大屠杀

飞鹤

协和

奶粉

乳业