近日,多家银行对电子现金或无卡存取款业务作出调整和收紧。5月30日,记者在走访中发现,不少银行ATM机已取消无卡预约取款和无卡存款功能。

有专家指出,以上业务调整是出于安全性及成本考量。电子现金支付时无需密码,容易导致盗刷风险,上述做法是银行跟进反电诈、反洗钱要求,同时也是保护存款人的利益,各家银行预计会快速跟进。

多家银行加码安全管理

手机支付便捷的当下,许多传统的银行业务也在“轻量化”。电子现金、无卡存取款等功能的出现,为人们的支付和储蓄提供了不少便利。然而,近日有多家银行对相关业务作出调整,风险管理再度加码。

5月29日,农业银行发布一则公告称,将自2024年6月1日起,对零余额电子现金应用停止提供服务,对于客户卡片中仍有电子现金余额的,将继续提供消费、查询等服务。

《国际金融报》记者注意到,去年7月份,建设银行也曾发布通知,停止该行旗下银联标准龙卡借记芯片卡电子现金业务的开通及圈存功能。

电子现金是一种免密的小额支付方式。根据建行此前的产品介绍,电子现金是利用金融IC卡片内部存储专门的账户信息而特有的小额支付账户,使用前需先对账户进行充值或圈存,消费时无需联机,脱机即可完成支付,无需签名和密码,使用过程类似公交IC卡。

“农行叫停零余额电子现金服务是出于安全考量。”素喜智研高级研究员苏筱芮对记者直言。

同样的考量也体现在对无卡存取款业务的收紧上。今年5月以来,已有交通银行、中信银行和农业银行对无卡现金业务做出限制。

5月21日,交通银行发布公告称,“为推进业务高质量发展,加强风险管理”,将于2024年5月24日起停止个人手机银行中无卡取款功能中的预约取款服务。记者从公开信息了解到,该业务的运作方式是由客户当天在手机银行端预设取款信息,随后在ATM机输入即可取款。由此看来,在身份真实性的核验方面似乎有所欠缺。

此外,5月16日,中信银行也表示,为提供安全、便捷的金融服务,自5月17日起,关闭现金自助设备授权码取款功能。农业银行则于5月9日起暂停掌银无卡取款服务。

需要指出的是,这并非是对无卡业务的全面取缔。三家银行均表示,此后仍可通过智能机以读卡、刷脸或手机银行扫码的途径办理无卡业务。

出于风控与成本考量

“原来还可以无卡存取款啊,我从来都是拿着卡去,有无卡业务但从来没操作过。”对于部分无卡业务功能受限的消息,不少网友直呼“未使用过”或“根本不了解”。

苏筱芮指出,近年来,多家银行相继“收紧”无卡存取款业务主要有两方面原因:一是无卡存取款功能本身的存取频次不高,继续使用将耗费维护成本;二是无卡存取款相关的风险因素不容忽视,使用实体卡将为客户存取款多一道安全防线。

当前,各家银行无卡业务情况如何?5月30日午间,记者走访沪上部分银行网点,就ATM机无卡业务功能咨询工作人员。“我们目前手机银行里无卡取现功能是用不了的,ATM机可以扫码取款,但不支持无卡存款,存款只能到柜台。”工商银行某支行网点经理告诉记者。

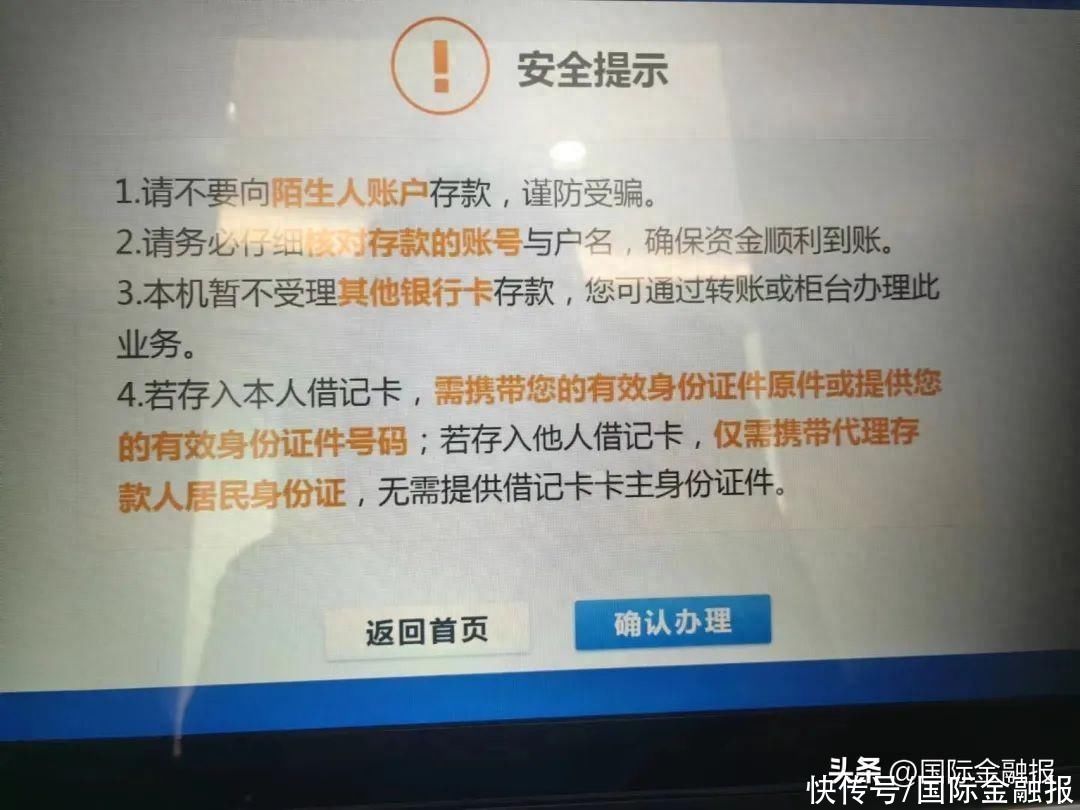

交通银行ATM机的预约取款已下线,但无卡存、取款业务均可使用。以无卡存款为例,用户需提供有效身份证原件或信息。

交通银行自助无卡存款业务界面 (李若菡 摄)

记者在走访中发现,对无卡现金业务的加码管理并未全面普及。例如,江苏银行某网点的ATM机上仍有预约取款的选项。

“无卡存取款业务的‘收紧’对客户侧主要是紧急存取款方面的影响,涉及到此类业务应及时携带好实体银行卡;银行则应在核实好用户身份及存取款实际需求的基础上,再考虑便捷性提升相关的改进内容。”苏筱芮建议道。

上海交通大学高级金融学院副教授李楠指出,动态密码的技术漏洞很大,银行收紧无卡取现金业务主要是出于风控要求。

“我国正在开展反电诈、反洗钱活动,现金是最常见的洗钱通道,正常的大额取现需要合理用途、本人操作这是反洗钱的基本要求,而频繁无卡取现具有明显的洗钱特征。收紧无卡取现,这是银行跟进反洗钱要求,同时也是保护存款人的利益,各家银行预计会快速跟进。”李楠指出。

而在苏筱芮看来,从电子现金、预约取款到现在人脸识别、扫码取款等,业务途径的转变也反映了金融业务与金融科技结合的进步。未来,银行也需要不断精进科技水平,筑牢安全防线,防范黑灰产使用诸如AI换脸等最新技术造成账户风险。

“后续预计还会有银行跟进调整无卡存取款业务。在持续强化金融风险防控的大背景之下,预计将会有更多银行从业务细节着手,对不常用功能等作出优化与调整,从源头做好风险管理。”苏筱芮预测道。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com