近期,布鲁可集团有限公司(下称“布鲁可”)披露了招股说明书,拟港股IPO上市。

钛媒体APP注意到,9年的经营发展,布鲁可合计亏损了21.28亿元,如今依靠着售卖奥特曼相关系列产品,终实现扭亏为盈。股权转让方面,布鲁可的实控人朱伟松在公司提交港股IPO材料被受理的前一个月,却突然转让公司股权,且股权转让价格的公允性令人玩味。

依靠奥特曼系列产品扭亏为盈布鲁可是一家拼搭角色类玩具的企业,并通过470多个的专利布局,原创IP能力,和超过30个知名IP的合作关系,聚焦为消费者提供好而不贵的广泛拼搭角色类玩具产品。根据弗若斯特沙利文,布鲁可是中国最大、全球领先的拼搭角色类玩具企业。

2021年-2023年和2024年1-3月(下称“报告期”),布鲁可分别实现营业收入32977.2万元、32557.4万元、87668.6万元、46551.4万元,净利润分别为-50685.3万元、-42270.5万元、-20748.1万元、4671.1万元,合计约为-10.9亿元。

要说明的是,上述布鲁可的亏损仅仅是冰山一角,截至2024年3月末,布鲁可累计亏损金额为21.28亿元,这也意味着,若不考虑股改等因素的影响,布鲁可自2014年成立以来,9年的经营时间公司已亏损了超20亿元。

特别要说明的是,布鲁可上述的业绩还包括可转换赎回优先股的公允价值变动,具体情况如下:

也就是说,若剔除该部分的影响,布鲁可的净利润或将为-36265.2万元、-23167.4万元、6665.1万元、11357.2万元,公司已于2023年就实现了扭亏为盈。

钛媒体APP注意到,布鲁可之所以能扭亏为盈主要是因为引入了新产品。据悉,布鲁可主要拥有拼搭角色类玩具、积木玩具等,具体情况如下:

可见,2022年,布鲁可才开始引入拼搭角色类玩具,2023年之后,更是代替了积木玩具成为了布鲁可创收最高的产品。

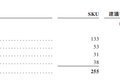

值得一提的是,布鲁可拼搭角色类玩具目前已获得超过30个知名IP的授权,包括奥特曼、变形金刚、火影忍者、漫威无限传奇、 漫威小蜘蛛和他的神奇小伙伴们、小黄人、宝可梦、假面骑士、名侦探柯南、初音未来、圣斗士星矢、新世纪福音战士、凯蒂猫和芝麻街等,同时,上述IP授权的SKU具体情况如下:

可见,奥特曼系列的SKU是布鲁可最重要的产品。同时,布鲁可在申报稿中自述,公司累计推出了7个版本和24个系列的奥特曼,目前奥特曼满群星版累计推出的所有11个系列的产品均在销售,其中第10系列产品实现了首季销量相较第9系列45.8%的增长,奥特曼的系列具体如下:

同时,布鲁可也在申报稿中坦言,奥特曼IP的产品目前已占公司大部分的收入。

简而言之,正如奥特曼的经典语录“你相信光吗”,而布鲁可选择了“相信”,因此依靠着奥特曼系列的产品才能帮助公司扭亏为盈。

特别要说明的是,布鲁可与IP版权方关于奥特曼的授权到期年份为2027年,若上述授权未能续约,是否会对公司的业绩产生较大不利的影响,钛媒体APP将会持续关注。

在布鲁可业绩慢慢好转之时,公司的实控人却突击套现。布鲁可成立于2014年,由朱伟松出资设立,截至招股说明书签署日,朱伟松通过间接的方式合计控制布鲁可54.05%的股权,为公司的实控人。

2024年4月,Smart Bloks将其持有布鲁可的部分股权均分别转让给了Gaintex、齐大庆、Dragon Ridge Limited、LC Fund.、Lenient,合计转让金额为7583.84万元。需要说明的是,Smart Bloks为朱伟松全资持有的企业,同时布鲁可提交港股IPO的申请文件于2024年5月被港交所受理。那么,为何朱伟松要在布鲁可申报前夕转让公司的股权?

对于上述股权转让的价格也令人不解。据悉,上述股权转让的价格均为32.27元/股,而2021年5月至7月,布鲁可进行了A轮融资,融资的价格为31.17元/股或31.73元/股,具体情况如下:

通过上文可知,报告期内,2021年是布鲁可业绩最烂的一年,之后,布鲁可引入奥特曼系列产品,业绩逐渐好转,到了2023年,公司在经营上已扭亏为盈。那么,在如此背景之下,为何2024年4月布鲁可每股股权的价格比A轮融资者的入股价仅高1.7%-3.5%?(本文首发于钛媒体 APP,作者|邓皓天)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com