美联储本周将开始就其资产负债表展开深入讨论,包括何时以及如何放慢从金融体系中抽走过剩现金的速度。这场辩论的核心是,在令人担忧的问题开始出现之前——类似于2019年严重资金紧缩之前出现的问题,政策制定者还能在多大程度上缩减美联储7.5万亿美元的资产组合。

自2022年以来,美联储每月让多达600亿美元的美国国债和多达350亿美元的机构支持抵押贷款债务到期并从资产负债表上剥离,这一过程被称为量化紧缩(QT)。但美联储不可能永远保持这种速度。

前纽约联储主席Bill Dudley近日也撰文表示,由于降息暂时不在考虑范围内,美联储将在下周的政策会议上关注一个不同的议题:何时以及如何放缓量化紧缩,而最终计划应在今年年中到位。Dudley强调,缩表意在重建宽松能力,放缓量化紧缩的目标比速度重要的多,但这并不足以影响长期利率或扰动市场。

越来越多的问题困扰着美联储与市场:什么会促使官员们放慢QT的步伐、宣布放慢QT步伐的时机、QT过程能持续多久,以及当这一切结束时美联储的资产负债表会是什么样子。

为什么美联储现在谈论这个问题?

美联储政策制定者正决心避免上次试图缩减资产负债表时出现的那种市场混乱。

2018年,美联储让多达300亿美元的美国国债和多达200亿美元的机构支持抵押贷款债务到期——大约是当前计划规模的一半——然后决定在第二年开始放缓这一步伐。但当美联储这么做时,市场压力已经很明显了。2019年9月,政府借款增加和企业税缴纳的共同作用造成了准备金短缺,推动关键贷款利率飙升5倍,联邦基金利率飙升至目标区间以上。美联储被迫进行干预以稳定市场。

尽管市场指标显示银行准备金仍然充足,但有迹象表明,美联储可能是时候开始考虑量化宽松的步伐了。

官员们关注的指标是什么?

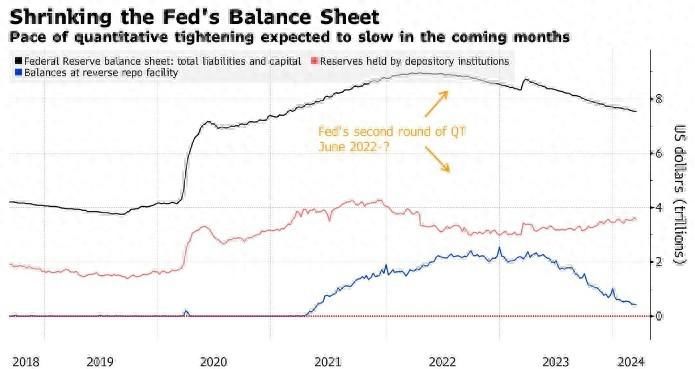

达拉斯联储主席洛根表示,现在是时候开始规划最终放缓资产负债表收缩的速度了,她强调了她认为应该引导最终结果的指标。这包括隔夜逆回购协议工具(RRP)的余额,该工具是金融体系流动性过剩的晴雨表,自去年6月以来已减少约1.7万亿美元,目前徘徊在4400亿美元左右。

官员们也在关注市场压力的任何迹象。到目前为止,市场压力骤增的情况还不多,但11月底和12月底出现的几轮波动将担保隔夜融资利率(与回购市场挂钩的关键基准利率)推至历史高点。

何时开始放缓QT?

这是美联储目前面临的最大问题之一。洛根本月早些时候表示,美联储需要感觉自己的方式,并指出当RRP余额接近较低水平时,放慢缩减的步伐将是合适的。但目前尚不清楚这种情况何时会发生,也不清楚联邦公开市场委员会(FOMC)的其他成员是否也有这种想法。

这使得华尔街策略师很难判断QT步伐放缓将从何时开始,多数分析师预计将从5月持续到9月。这一决定完全独立于美联储何时决定降低利率。

在可能推迟启动放缓QT的众多因素中,最值得注意的是税收季节和美国财政部现金余额的增长——这是美联储资产负债表上最大的负债之一。税收收入的大量涌入可能导致美国财政部减少短期债券的发行,从而可能推动更多现金回流到RRP。洛根还强调,减缓QT的速度并不意味着停止QT。

美联储还能缩表多久?

一些人认为,一旦QT放缓开始,美联储可能会在2025年继续收紧资产负债表。然而,这将取决于最优准备金水平——一个金融体系拥有足够流动性且隔夜市场利率稳定的未知点。美联储主席鲍威尔曾表示,美联储希望在系统中最低的舒适准备金水平之上有一个缓冲,但没有提供具体数字。美联储9月份对银行的一项调查显示,短缺程度可能明显高于政策制定者的预期。

这在一定程度上是因为许多银行现在更愿意持有更多准备金,以确保它们有足够的流动性,甚至愿意支付更高的准备金来保护自己的现金储备。美国银行和摩根士丹利的策略师认为,一旦逆回购工具完全清空,从SOFR到联邦基金的短期利率将开始在美联储的目标区间内走高。这是因为银行可能会继续尽其所能持有这些准备金。

华尔街投行怎么看?

华尔街基本达成的一点共识是,当放缓QT的时机到来时,美联储将把每月美国国债的缩减规模上限从目前的600亿美元下降至300亿美元。但他们对美联储退出QT的时间表持有不同的看法。

美国银行预计,QT将在5月放缓,但较慢的RRP消耗速度将意味着可能会推迟;高盛同样预计美联储将于5月开始放缓QT。摩根大通与摩根士丹利则预计美联储将于6月放缓QT,并于今年年底或明年年初左右停止QT。德意志银行和加拿大皇家银行资本市场预计,放缓QT的时机将在7月,预计QT将在2025年上半年的某个时候停止。而巴克莱银行和道明证券预计,美联储在放慢QT的3个月后就会完全停止。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com