地产换挡周期,与房地产高度关联的物业管理行业在近几年里也面对着规模增长趋缓、盈利压力增加等现实困境。据智通财经APP观察,2023年港股物业企业业绩进一步分化。一些关联方经营稳健,抑或地产关联业务占比较小的物业公司,业绩呈现出较强的发展韧性;而部分关联方出现信用风险的物业公司业绩压力依然高企。

据港交所4月24日披露,泓盈城市运营服务集团股份有限公司(以下简称:泓盈服务)通过港交所主板上市聆讯,中金公司为其独家保荐人,物企市场再添一位资本市场新兵。

物业管理行业步入分化时代,头部物企有意识地提高分红率,以期吸引到更多投资者的目光。在此背景下,若没有硬核实力,新上市的物企很难在资本市场脱颖而出。

背靠长沙城发集团业绩稳中有进

据招股书,泓盈服务是一家国有城市服务及运营提供商,业务运营主要位于湖南省长沙市。受城发集团影响,泓盈服务自成立起就倾向于管理公共城市空间。公司的物业管理服务主要针对公共及商业物业,住宅物业处于次要位置。

随着公司继续增长,公司利用公司于物业管理服务方面的经验,并逐步巩固公司于城市服务的竞争优势。目前公司业务覆盖物业管理服务、城市服务及商业运营服务。总之,泓盈服务的城市服务业务已产生稳定的收入及利润,成为公司增长的关键驱动力及业务的焦点。

截至2023年12月31日止年度,公司在管物业管理项目总数为68个,在管建筑面积为11.1百万平方米,城市服务板块在管项目总数为157个,包括4个照明系统运营项目、150个停车场运营项目及3个市政环卫项目;同期公司亦完成了85个园林绿化及工程项目,截至2023年12月31日有87个在建项目。截至2023年12月31日止年度,商业运营服务板块在管项目总数为50个,在管建筑面积为76.6万平方米。

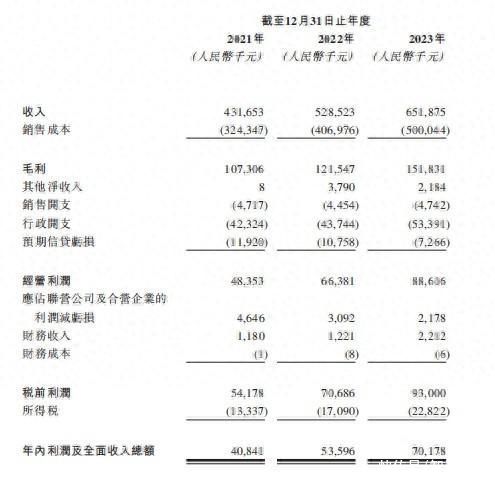

得益于业务增长,泓盈服务的业绩稳中有进。2021年至2023年(以下简称:报告期内),公司营收分别为4.32亿元、5.29亿元及6.52亿元,年复合增长率为22.9%;同期的年内利润为4084.1万元、5359.6万元及7017.8万元;年复合增长率为31.1%。

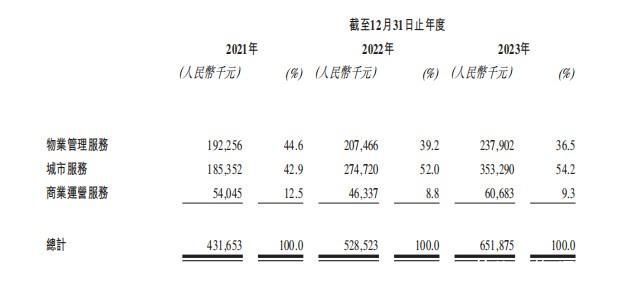

分业务来看,城市服务规模持续增长,一跃成为公司的第一大业务。期内,该业务收入分别为1.85亿元、2.75亿元及3.53亿元,占总营收比例分别为42.9%、52%及54.2%,扛起营收半边天。物业管理服务增速较慢,期内营收分别为1.82亿元、2.07亿元及2.38亿元,占总营收比例分别为44.6%、39.2%及36.5%;商业运营服务的营收分别为5404.5万元、4633.7万元及6068.3万元,占总营收比例分别为12.5%、8.8%及9.3%,营收占比较小。简言之,泓盈服务营收结构发生变化,城市服务成为第一大主营业务,商业运营服务的收入占比持续收窄,业务更为聚焦。

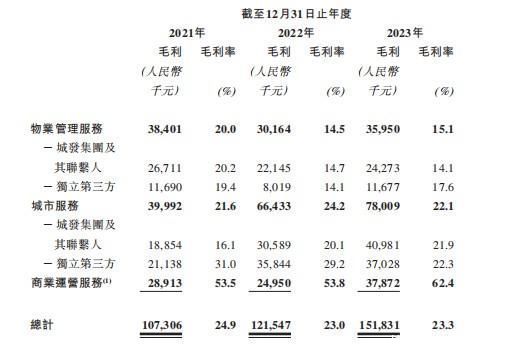

值得关注的是,随着业务规模的增长,泓盈服务的利润表现并不亮眼,甚至出现下降态势。期内,公司的综合毛利率分别为24.9%、23%及23.3%。其中增速最快的城市服务业务的毛利率分别为21.6%、24.2%及22.1%,毛利率整体较为波动。老牌物业管理服务毛利率下降明显,期内分别为20%、14.5%及15.2%。

值得一提的是,从公司业务发展似乎也不难看出,泓盈服务未来主要将以城市服务业务为主的趋势已经十分鲜明,这也在现阶段已上市的物管企业中形成了一定的差异化。

囿于长沙高依赖症结难解

泓盈服务扎根长沙,作为区域物业企业,其增长空间囿于长沙本地物业行业发展。

于往绩记录期间,泓盈服务的大部分收入来自湖南省长沙市的业务。报告期内,公司自长沙市获得的收入分别为4.26亿元、5.23亿元及6.47亿元,占总收入比例分别为98.6%、99.0%及99.2%。同一时期,于物业管理服务板块,公司于长沙市管理的总建筑面积分别约为1010万平方米、970万平方米及1050万平方米,分别约占截至有关日期于物业管理服务板块在管总建筑面积的95.1%、95.0%及95.3%。

然而,中国湖南省的物业管理市场竞争激烈且高度分散。按2022年的在管建筑面积及总收入计,公司所有业务分部的市场份额分别约为湖南省物业管理市场的0.66%及0.94%。按2022年城市服务收入计,泓盈服务的市场份额仅约为湖南省城市服务市场的0.42%。

为了扩大市场规模,泓盈服务转型并开拓城市服务。

东方证券研报显示,当前城市服务市场空间广阔,狭义上看,2021 年城乡社区环境卫生支出 2521 亿,占全部财政支出比例 1.0%,该比例 20 年以前稳中有增,20-21 年有所下降,目前环卫订单并非全部释放到市场,预计城服覆盖率会持续提升。广义上看,随着城市运营管理的职能逐步从政府部门转移至市场化机构,社区管理事务支出将有望推动城市服务市场继续增长,21年城乡社区环境卫生+管理事务支出共 6189 亿元,占全部财政支出比例 2.5%。

此外,城市服务收入来源为政府财政预算,支付有保障、违约风险低,具有需求刚性持续、弱周期化等特点,市场受宏观经济调控因素影响较小。因此,在物业管理行业进入分化的当下,城市服务已将成为各大企业探索的下一个增长点。

根据智通财经APP了解,除了拓展增长空间外,泓盈服务转型城市服务与城发集团也有很大关系。

招股书显示,泓盈服务的控股股东为长沙城市发展集团有限公司(简称“长沙城发集团”),由长沙市国资委全资拥有,直接拥有权益并有权行使泓盈服务95%的投票权。此外,长沙城发集团通过另一发起人岳麓山公司间接拥有泓盈服务已发行股本总额余下5%的权益。

自泓盈服务成立以来,与城发集团的长期关系无疑是其发展的最大驱动力。近三年以来,该公司从城发集团及其联系人(按项目来源划分)获得的总收入分别为2.12亿元、3.03亿元和3.49亿元及4.20亿元,占总收入比例分别为70.2%、66.0%及64.4%。

这在一定程度上为泓盈服务发展至今提供了稳定而坚实的业务来源和收入基础,但另一方面也意味着其业务极其仰赖于长沙城发集团,关联交易占比过高同步意味着,与母公司的深度绑定也将深受其影响:期内,最大客户城发集团及其联系人分别贡献42.4%、44.4%及44.4%的收入,占贸易应收款项总额相当大的一部分。

综上,随着近几年地产行业深度调整,物管行业也进入分化阶段。此时登陆资本市场,泓盈服务因聚焦城市服务而区别于一般物企,然而,盈利能力不稳、囿于长沙也是其发展中的不足之处。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com