今年Q1季度以来,美股IPO市场表现抢眼,整体IPO平均涨幅23%。

步入5月,中概股IPO延续了此前的火爆,以近日IPO上市的课标科技来说,5月16日,在其上市第二天,课标科技盘中股价大涨,最高涨幅达到183.05%,最后收涨104.42%。

据智通财经APP了解课标科技的上市主体为离岸控股母公司JIADE Limited,注册成立于开曼群岛,其通过在中国运营的子公司开展业务。而成立于2020年的课标科技作为其在中国的子公司,主要为中国成人教育机构提供包括整个教学周期的教学支持服务和相关的考试管理服务等在内的一站式教育支持服务。

课标科技之所以能IPO上市便实现估值翻倍增长,除了年初至今的中概股IPO热潮外,也与其业务有关。从业务端来说,课标科技相较教育机构来说,更像教育科技企业。尤其是其在招股书中提到,能够利用大数据、云计算及人工智能等技术提供综合教育配套服务,顺应了目前美股市场的AI热潮。这或许便是其受到热捧的原因之一,然而课标科技并非一个完美的投资标的,其在业务和财务方面依旧存在不少硬伤,或成为其后续估值保持高增的绊脚石。

搭上中概股IPO热潮

实际上,境外IPO市场曾是国内一级市场美元基金热衷的退出通道,但近年受多种因素影响,中资企业境外上市一度遇冷,但去年年末以来,监管层不断鼓励内地企业赴境外上市,在政策端上支持符合条件的企业赴境外上市。

智通财经APP了解到,去年11月,国内多部门联合发布《关于强化金融支持举措 助力民营经济发展壮大的通知》,其中特别提到“支持符合条件的民营企业赴境外上市,利用好两个市场、两种资源”;在今年4月12日,“国九条”再度提到“拓宽企业境外上市融资渠道,提升境外上市备案管理质效。加强开放条件下的监管能力建设。深化国际证券监管合作。”

以上文件从政策端明确表达了国内监管层支持企业走出去融资的态度。

除了政策端支持文件频发外,在政策执行方面,近年以来国内证监会备案审核效率也有显著提高。数据显示,目前362家待上市美股公司中,已有84家企业实现赴境外上市备案获批,占比达到23%。对比2023全年80家获批数量有显著提高,而也正是今年以来中概股美股IPO持续升温的主要原因之一。

据智通财经APP统计,今年第一季度,共有23家中概股企业在美股上市,共募资约23.44亿美元。其中1家企业OTC转板,2家SPAC上市,其余20家均以IPO方式在纳斯达克主板挂牌上市。截至今年5月14日,也有3家中概股企业在纳斯达克顺利上市,课标科技便是其中之一。

高增长背后亦有多重“隐忧”

正如上文提到,课标科技并非单纯的教育机构,而是更偏向于教育服务的科技平台,这从其业务和财务结构便可看出。

从业务端来看,自成立以来,课标科技便十分重视技术研发,公司陆续开发并升级了各种软件系统或平台,包括KB平台、注册信息自动化管理系统、学术行政后端管理系统和教育服务管理系统。截止目前,公司已获得31项软件版权,累计投资348.3万元。2022年,公司被认定为高新技术企业。

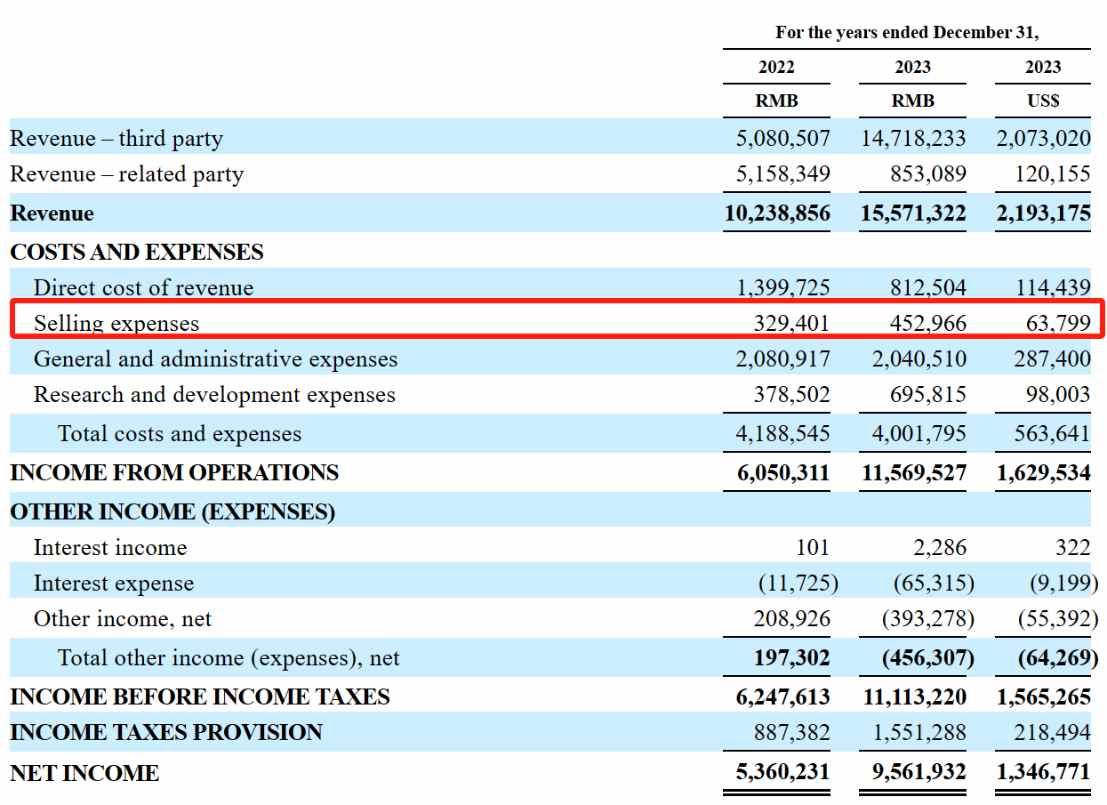

受益于技术能力的不断深化,公司营收表现也向好发展。据招股书显示,2021年、2022年,课标科技的收入分别为 502.63万、1023.89万。到了2023年前九个月,这一数值更是进一步增长至1167.85万元,已超2022年全年营收,2023年全年公司收入达到1557.1万元;报告期内,39.5万元、536万元及956.2万元。对此公司解释称,营收的快速增长主要受益于新冠相关限制政策的解除,而营收增长的同时也带动了公司净利的增长。

另外值得一提的是,报告期内,课标科技的净利率高达60%以上,远高于同行业的平均水平。其原因在于,公司作为偏向科技类的企业,不需要与其他在线教育机构一样进行C端市场推广。从费用端来看,其2023年销售费用占公司当期总成本及费用比重仅为11.3%,远低于收入成本和管理费用,也低于同期的研发费用,说明公司技术端投入更大。

不过,课标科技高成长的业绩背后亦有不少隐忧。从收入端来说,按类型来划分,公司的营收主要来自全国成人大学招生统一考试、中国开放大学、自学高等教育考试及在线教育这四大类。其中,来自全国成人大学招生统一考试及中国开放大学的营收为公司核心业务,为公司贡献超八成营收。

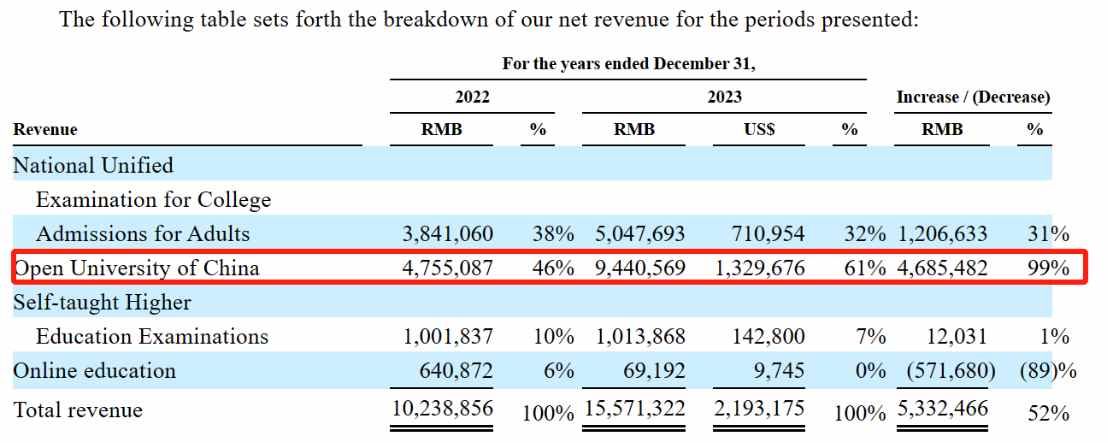

近年来课标科技来自中国开放大学的收入呈现上行趋势。报告期内,该业务贡献的收入分别达到了152.57万元、475.51万元及944.06万元,收入占比分别达到了30%、46%及61%,可见该业务的营收占比也处于上升中。对此公司表示,这主要是由于公司与成人教育机构加强业务关系以及入学人数的提高。

但在收入结构变化的背后,其实是其对大客户依赖程度过高。公司招股书风险因素中坦言,报告期内公司的大部分收入来自少数成人教育机构客户。报告期内,公司来自三大客户的收入分别占当期营收的比重为89%、77%及87%,其中来自公司最大客户的营收占比分别达到59%、50%及40%。

另外,公司还存在地区收入单一性问题。2022年和2023年,课标科技的91.7%和100.0%的收入来自四川省,而从细分来看,又以成都市占比最高。报告期内来自成都市的营收占比分别为90.7%及98.1%。在风险因素中,公司预计四川省将继续成为其收入的重要来源。

但四川省的成人教育支持服务市场增速却在放缓。智通财经APP注意到,四川省是中国人口最多的省份之一,教育程度相对较低,因此,求职者和员工在就业市场面临激烈的竞争,对成人教育以获得新技能和提高学历的需求更高。

按销售收入计算,四川省成人教育支持服务业的市场规模从2017年的18亿元增长到2022年的36亿元,复合年增长率为14.7%。预计2027年四川省的销售收入将达到58亿元,但复合年增长率将下滑至10%。而在此之中,课标科技仅占该市场的0.29%的市场份额。

在多重风险下,课标科技通过给予折扣以稳固其市场竞争力,这导致公司业务的客单价受到影响。其中来自中国开放大学业务的每学生平均服务价格已由2022年的358元下滑至2023年的323元;来自成人高考业务的每学生平均服务价格更是由2021年的334元下滑至2023年首九个月的仅294元。

综上来看,课标科技之所以能在上市后迅速市值翻倍,更多是搭上了近期中概股火热以及美股科技股的“顺风车”,但对于其自身而言,在经营层面依旧存在一定隐忧,而这或许会让其在这波市场炒作后难以找到支撑点稳定后续的估值增长。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com