友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

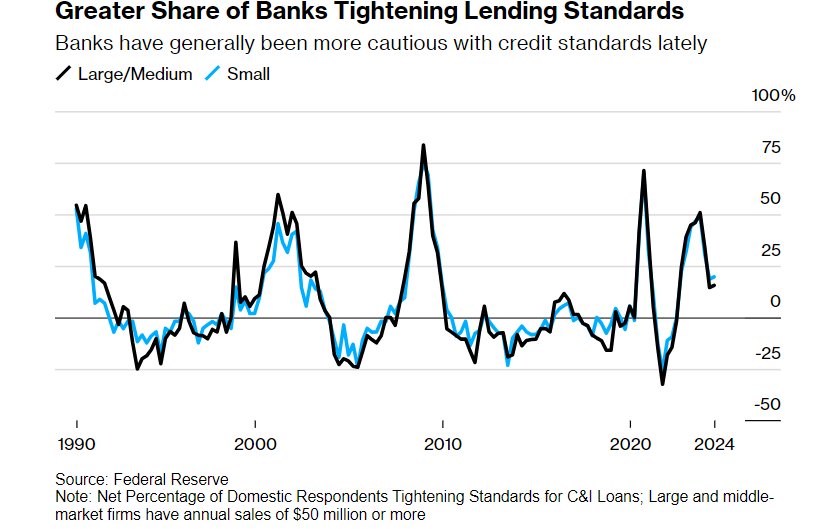

经济繁荣的假面被揭穿?美联储:一季度更多银行收紧贷款标准

58

0

相关文章

近七日浏览最多

最新文章

标签云

银行

农行

中国银行

中国工商银行

交通银行

邮政储蓄银行

中国人民银行

中国邮政

存款利率

银行理财产品

中国证券报

理财产品

金融服务

融资

工商银行

科技

北京

净息差

贷款

建行

周茂华

票面利率

中小银行

农商行

青岛

金融科技

微众银行

普惠金融

农业银行

中行

卡顿

房租

诈骗

国有银行

定期存款利率

特种兵

a股

华能国际

归母净利润

南京银行

杭州银行

平均收益率

基金

李楠

卢布

高通胀

基准利率

抵押贷款

俄罗斯央行

俄联邦储蓄银行

存量房贷利率

基点

降息

美联储

香港金管局

市场报价利率

香港金融管理局

eco

mac

韩国央行

韩国

芯片

英国央行

美元

日元

日本央行

央行

货币政策

澳大利亚

澳元

布洛克

高盛

美国

创业板指

人民币汇率

医保

半导体

汽车之家

美股

中概股

美国政府

美债

实体经济

以色列

黎巴嫩

英国

通胀率

ois

万军伟

个人所得税

在乎你

金砖国家

美国经济

gdp

财政部

美国财政部

巴克莱

再融资

瑞典

国内生产总值

英镑

上海证券交易所

上交所

关联方

可支配收入

chris

期货市场

亚马逊

期货

国际金价

黄金价格

现货黄金

关税

加征

特朗普

纽约联储

唐纳川普

超配

熊市

中国股市

新兴市场

加息

通胀数据

鲍威尔

美元兑日元

美元指数

解读

四年半

联邦

美联储主席

花旗

大数据

板块

etf

英伟达

kris

逆回购

贵州茅台

紫金矿业

宁德时代

欧洲央行

对冲基金

100指数

指数

全球经济

印度央行

黄金储备

印度

黄金

民间借贷

网贷平台

lpr

车贷

工资

极越员工

套房

刘连舸

受贿

受贿罪

违法

月供

还款额

房贷利率

债权

房地产

罗生门

抵押担保

买房

租房

小莉

售楼部

首付款

精神病

广州市

个人房贷

存量房

商业银行

贷款人

基石

东北雨姐

信用卡

欠款人

催收公司

房贷

商贷

购房

商品房

河北省

若干措施

住房消费

住房公积金

住房

公积金贷款

征信

上海

李建平

银监局

人民银行

股市

消费贷

信贷资金

新型房贷产品

银行业

商业性

商品住房

短剧

文旅

影视

莱茵体育

战略合作协议

潘功胜

按揭

断供率

邢礼

把柄

前途无量

林强1964年

网贷

负债人

福建

知识产权