7月31日,科笛-B(02487)股价开盘即开启“狂飙”姿态,从拉升态势从早盘持续到下午收盘,盘中涨幅一度突破33%,最终收涨32.05%,成交额3826.08万港元。消息面上,科笛当日发布公告,其CU-30101药品上市许可申请获得中国国家药品监督管理局受理。

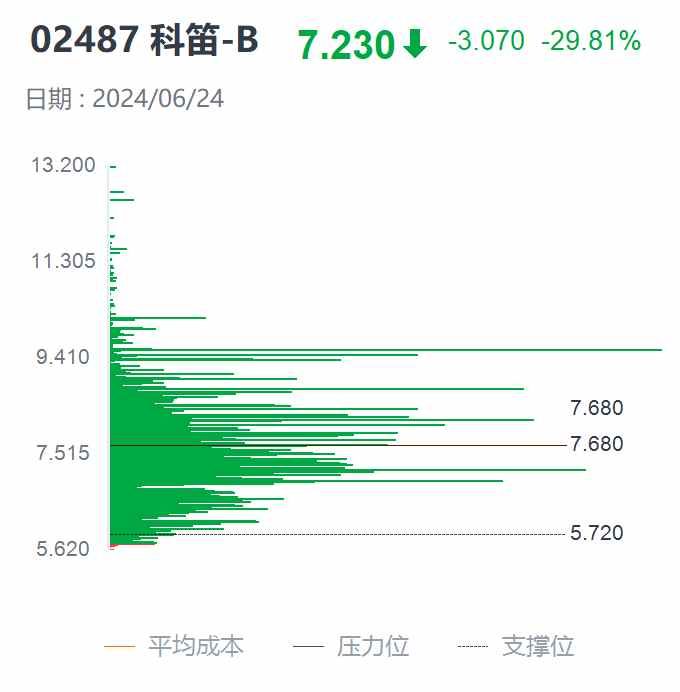

但一个产品商业化进度公告就能让科笛开启估值爬升之路?答案显然是否定的。8月1日,科笛股价开盘便来了个与前日180度的走势,低开低走,从暴涨变暴跌,以最大跌幅31.84%收盘,不仅回吐了前一日的涨幅,股价也向下突破了7月30日的低值7.33港元,跌至7.02港元。

配合消息面出货意图明显

智通财经APP了解到,自上市以来,科笛股价一直处于下行状态,去年11月后公司股价下行趋势明显,自去年11月9日盘中其股价触及24港元区间高点后便一路波动下滑,直至6月25日触及5.58港元低点。但在6月25日后,整个7月科笛股价都在触底回升行情中,算上7月31日收涨的32%,其单月股价涨幅高达60.69%。

消息面上,除了在7月31日发布的产品获受理公告,科笛还在7月分4次进行了股票回购,总共58.58万股,合计金额420.72万港元。值得一提的是,这是科笛在近一年内仅有的4次回购操作。

在消息面的持续烘托下,科笛在6月27日在技术面上出现“金叉”形态,与此同时,科笛的布林线(BOLL)值于7月10日前后到达阶段新低,同时开口收窄,意味着股价波动幅度减少,意味着多空方力量或出现反转,市场可能即将选择新的趋势方向,在技术面来说是黑马启动的信号。

在消息面和技术面铺垫完成后,二级市场便开始了7月31日和8月1日的“表演”。

智通财经APP观察到,7月31日,科笛获老虎证券买入167.14万股,为第一大买入者;富途证券和港股通分别买入59.4万股及3.92万股,各列入第二、三大买入者席位。有买就有卖,卖方席位来看,香港上海汇丰银行为最大卖出者,当日共计卖出109.66万股;中金和美林为第二、三大卖方,分别卖出89.46万股、39.11万股。对比来看,买方席位较卖方量更小且散户居多。

在通过拉高股价把“技术型”资金吸引进来完成第一波出货后,紧接着8月1日又通过暴跌吸引接盘资金抄底实现第二波出货。8月1日,科笛获中国投资(沪港通)买入166.98万股,为第一大买入者;中国创盈(深港通)和富途证券为第二、三大买方;而在卖方席位,中金作为最大卖出方,卖出51.9万股。

实际上,在今年2月底年报业绩期,科笛便有一轮类似操作。2月29日公司发布2023年业绩简报,公司当日股价大幅收涨24.39%,次日大幅收跌21.57%。

其实从筹码分布来看,经过自去年11月以来的下跌行情,今年该股上方被套散户不断抛售手中高位筹码,而主力则不断以较低的价格接盘,最终筹码表现为底部单峰密集形态。随着底部建仓的完成,出货便注定提上了后续议程。

商业化成果何时价值兑现?

其实,科笛作为一家泛皮肤病治疗及护理领域研发公司,在2019年成立后便实现快速成长并完善布局。2023年作为科笛首个完整的商业化年度,当期实现商业化产品收入1.38亿元,同比大幅增长1110.8%。

分业务来看,科笛当前的布局主要侧重于脱发领域其毛发管线的2023年收入达0.96亿元,同比大幅增长933%,占总收入约 70%。

究其原因在于公司大单品法国小白管的贡献依然显著。据智通财经APP了解,作为天猫/京东海外皮肤用药销售TOP1单品,法国小白管2023年销售占毛发产品整体收入73%。

此前财报显示,科笛的天猫海外旗舰店复购率已从2023年年初的逾20%提升至当期年末的超过30%,消费者粘性持续增强;其次,2023年科笛的其他毛发产品的贡献度显著提升,报告期内除小白管外其他毛发管线占比达27%,相较于2023年前三季度的10%占比明显提升。

作为科笛的第二增长管线,其护肤品线在2023年的收入达0.41亿元,营收占比约为30%,主要来自去年9月新增美国高功效护肤品牌欧玛贡献。

自上市以来,科笛估值被市场抑制,其中一个关键因素便在于其研发管线吸引力有限,在于其大部分都是以收购或者License-in方式填充,而自主研发的项目并不多。当前港股生物医药投资逻辑出现一定转变。当资金面对二级市场震荡时,挖掘具有稳定“造血预期”以及有成熟商业化潜力的标的,便成为投资者获得正收益的关键要素。而造血却是当前科笛的一大薄弱环节。

从公司当年的招股书数据来看,由于产品处于研发阶段或商业化初期,科笛的业绩尚未实现盈利。2020年至2022年上半年,科笛集团分别实现营收为0、203.8万元、65.8万元;同期净亏损分别为1.999亿、3.195亿和2.52亿元,累计亏损约为7.7亿元。直到2023年实现完整商业化年度后,科笛亏损的现象仍未好转,其2023年实现净亏损19.64亿元。

从成本端来看,科笛集团亏损的主要原因之一是公司研发成本高企。2020年至2022年上半年,公司研发成本分别达到1.62亿元、1.11亿元和0.83亿元。2023年,公司研发成本再度高达2.16亿元,同比增长19.3%。正如科笛此前在招股书中表示,公司计划继续提升在药物发现、开发及生产方面的技术能力,而这一过程须耗费大量资金和时间。

另一方面,2023年公司毛利率为51.6%,同比减少18.2个百分点,这或许也是影响其估值的原因之一,而这主要是由于科笛当期产品结构的变化导致的毛利率变动(新增护肤品管线毛利率低于原有毛发管线)。

目前来看,科笛的收入主要还是依赖法国小白管这一款单品,容易收到市场波动影响,加之公司无论盈利还是造血都还在早期阶段,想象空间难以打开,后续在优化营收结构或是造血能力前,公司的内在价值还是难以获得有效兑现。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com