新华财经北京7月24日电(分析师刁倩)7月22日,央行调降7天期逆回购操作利率10BP,随后LPR报价也同步下调10基点。在本月MLF利率未调整的情况下,LPR报价调降,或表明MLF利率对LPR的参考作用在逐步减弱。当日,央行还发布公告称可阶段性减免MLF质押品,释放大量债券缓解债市“资产荒”压力,进一步压制降息后市场机构对长端利率的做多冲动。目前来看,逐步淡化MLF利率参考作用,进而理顺各项货币政策工具由短及长的利率传导机制,关注长端利率,是下阶段健全利率市场化调控机制的重要方向。

一、降息落地,7天逆回购利率和LPR同时下调10基点

7月22日,央行发布公开市场业务公告表示,为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

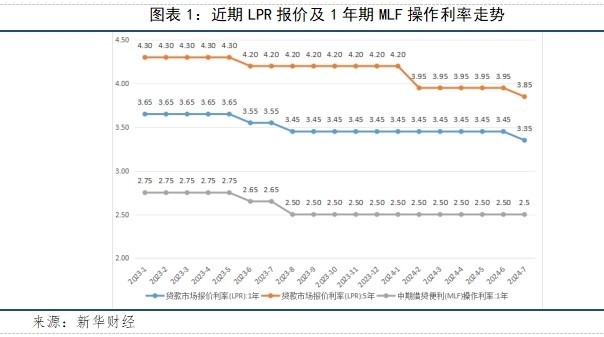

随后,央行授权全国银行间同业拆借中心公布,2024年7月22日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%,均下调10个基点。以上LPR在下一次发布LPR之前有效。同时,为加强预期管理,促进LPR发布时间与金融市场运行更好衔接,自2024年7月22日起,将LPR发布时间由每月20日(遇节假日顺延)上午9:15调整为9:00。

本次LPR报价较上月报价同步下调10个基点,是继2月份5年期以上品种单独下行之后,时隔5个月报价再度发生改变。分析人士指出,LPR下降符合当前经济金融形势需要,有利于支持经济持续回升向好态势。作为贷款利率定价的主要参考基准,LPR下降可传递出稳增长、促发展的政策信号,有利于稳定市场预期,将带动实体经济融资成本进一步稳中有降,激发信贷需求,促进企业投资。同时,LPR作为贷款利率定价的重要参考,提前至9点发布,可更好与各类金融市场运行时间衔接,有利于不同金融市场参与者平等获取信息,公平开展交易。

本次LPR报价调降是在7天逆回购操作利率调降后进行的,而本月中旬进行的MLF操作利率并未调整。分析人士表示,这表明MLF利率对LPR的参考作用在逐步减弱,MLF利率的政策色彩已经淡化。

二、短期操作利率作为主要政策利率,LPR报价机制迎改革

此前LPR报价机制,是由20家报价行每月根据最优质客户的贷款利率进行市场化报价,随后经全国银行间同业拆借中心计算得出平均值。其中,中期借贷便利(MLF)利率对LPR定价具有一定的参考作用,各行在其基础上进行加点报价。但最后银行实际发放的贷款利率,是基于借款人的信用状况、抵押物、期限、利率浮动方式等多种因素,再在LPR的基础上加减点确定。

但由于此前LPR报价仍然较高,与MLF价差偏高,不利于进一步降低实体经济融资成本。特别是在银行资金成本显著下降、信贷市场供需关系偏向需求方、银行风险偏好提升的背景下,部分报价行对其最优质客户贷款利率的下调并未在LPR报价中得到体现。《金融时报》撰文指出,当前LPR报价与最优质客户贷款利率之间出现一定偏离,未来还需要加强报价质量考核,减少偏离度。也可以考虑借鉴国际经验,用类似SOFR的短端市场利率作为浮动贷款利率的定价基准。这方面的改进有利于提高贷款基准利率的公允性,也有利于提高利率传导效率。

LPR报价机制将迎来改革。6月19日,央行行长潘功胜在陆家嘴论坛上首次提出,央行将明确以短期操作利率作为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。华创固收研报分析表示,当前LPR与1年期MLF价差处于历史偏高水平。在淡化MLF中期政策利率中枢的背景下,1年期LPR下调或与MLF逐渐“脱钩”。

同时,央行也创设临时隔夜正逆回购,进一步丰富新的政策利率走廊。7月8日,央行发布公开市场业务公告表示,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。

分析人士表示,按当前7天期逆回购操作利率1.7%计算,对应的新隔夜利率走廊区间为1.5%-2.2%,形成更窄的利率走廊,有利于政策利率作用进一步加强。而本次央行重启正回购,叠加近期公告开展国债借入操作并择机卖出,表明央行对于调控长端利率、稳定市场利率的决心。

三、进一步健全市场化利率调控机制,关注长端利率变化

7月22日,央行同步发公告表示,为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。分析人士表示,阶段性减免MLF质押品,有利于平衡债券市场供求。今年以来,长债收益率持续较快下行,一度创20年来新低。央行前期也多次对外发声提示风险,并在7月1日宣布将开展国债借入操作,增加债市供给。本次央行通过阶段性减免MLF质押品,能有效释放市场的存量长期债券,增加可交易债券规模。目前MLF余额超7万亿元,且大部分以国债、地方债为质押品,若参与机构减免质押品后卖出长债,将释放大量债券,有效缓解债市“资产荒”压力。

中信证券首席经济学家明明表示,此前央行资产负债表内中长期债券规模低、借券操作尚未落地,在逆回购降息落地后推出阶段性减免MLF质押品,可鼓励MLF参与机构卖出中长期债券,压制降息后市场机构对长端利率的做多冲动。

进一步完善市场化利率机制,关注长期收益率变化。6月25日,央行货币政策委员会召开2024年第二季度例会指出,完善市场化利率形成和传导机制,充实货币政策工具箱,发挥央行政策利率引导作用,释放贷款市场报价利率改革和存款利率市场化调整机制效能,推动企业融资和居民信贷成本稳中有降。在经济回升过程中,也要关注长期收益率的变化。畅通货币政策传导机制,提高资金使用效率。

业内人士表示,从主要发达经济体的经验看,中央银行主要聚焦于管好短端利率,中长期利率通常主要由市场决定。从这个角度看,逐步淡化MLF利率的政策色彩,进而理顺各项货币政策工具由短及长的利率传导机制,是下阶段健全利率市场化调控机制的重要方向。但值得注意的是,7天期逆回购操作利率下行,并不代表长债收益率下行空间打开,长债市场的利率风险仍需关注。

(实习生洪日、李佳琪对本文亦有贡献)

责编:李文玉 | 审核:李震 | 监审:万军伟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com