日元再遭猛烈空袭。

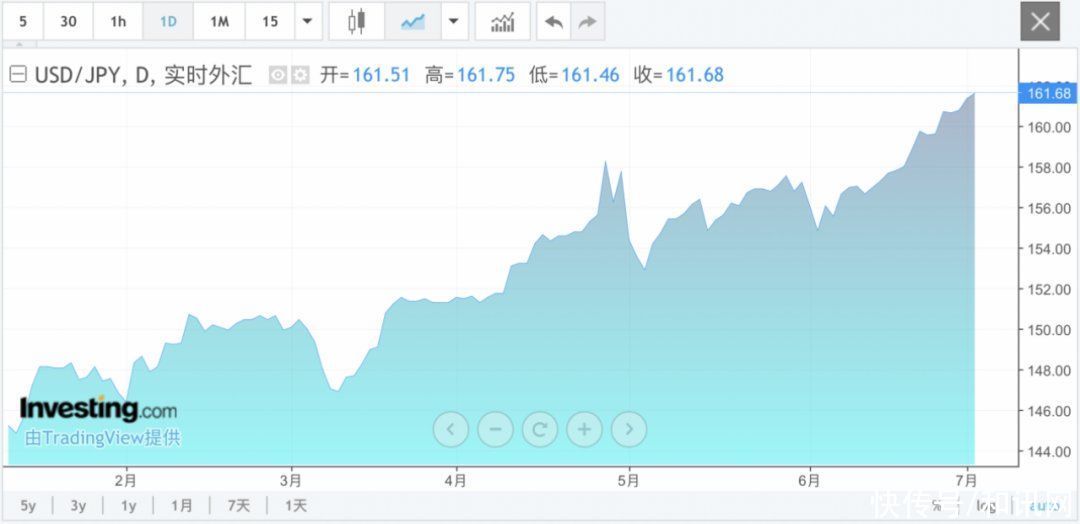

7月2日,日元汇率暴跌,日元兑美元汇率触及38年以来新低,一度跌至161.75,日元兑美元的年内累计跌幅扩大至14.8%。这意味着,过去几个月来,日本当局“大规模救市”的努力化为泡影。

日元汇率的持续暴跌,加剧了市场对日本政府可能出手“救市”的担忧。美国银行证券和花旗集团预计,日本政府下一轮干预措施可能将在日元兑美元汇率跌到165日元时才实施。据花旗集团估计,日本有大约2000亿—3000亿美元的资金,可用于资助进一步的货币干预行动。

当前,日元汇率持续暴跌的负面影响已经开始显现。由于日本在能源和食品等方面需要大量依赖进口,日元持续贬值正在大幅推高日本国内的物价。日元的持续下跌甚至成为了日本股市的风险点,施罗德投资公司最新下调了对日本股市的评级。

38年来新低

7月2日,日元汇率暴跌,日元兑美元汇率触及38年以来新低,一度跌至161.75,日元兑美元的年内累计跌幅扩大至14.8%。

日元汇率的持续暴跌,加剧了市场对日本政府可能出手“救市”的担忧。

瑞穗证券首席外汇策略师Masafumi Yamamoto表示,日本当局可能开始担心的不仅是速度,还有水平。除非他们出手干预,否则日元兑美元汇率有跌向162的风险。

目前为止,外汇市场上还没有出现日本政府入市干预的迹象。

美国银行证券和花旗集团认为,日本政府近期的表态可能只是“打打嘴炮”,不会真正付诸实践。他们预计,日本政府下一轮干预措施可能将在日元兑美元汇率跌到165才实施。

据花旗集团的估计,日本有大约2000亿—3000亿美元的资金,可用于资助进一步的货币干预行动。

资深外汇策略分析师Vassilis Karamanis表示,如果日元汇率跌破163的关键心理关口,可能会促使日本财政部进行市场干预,以稳定汇率和减少市场不稳定性。

但市场怀疑,未来日本政府的任何进一步干预措施,也可能难以改变日元当前的弱势格局。根据商品期货交易委员会最新公布的数据,资产管理者对日元的看跌押注已经达到了自2006年以来的最高水平。

日本当局迟迟没有行动的另一个原因是,重大人事变动。

日本财务省宣布,任命现日本财务省国际局局长三村淳(Atsushi Mimura)为财务省副大臣,接替神田真人主管财务省国际事务,该职位将负责监督日本的外汇政策并与其他国家协调经济政策。

这一任命将于7月31日正式生效。这意味着,当前正处于人事交接的档口,相关政策的发布也较为谨慎。

市场猜测,在日元暴跌的紧急状况下,更换最高货币官员或许有新的政策考量。

日元暴跌的冲击

当前,日元汇率持续暴跌的负面影响已经开始显现。

由于日本在能源和食品等方面需要大量依赖进口,日元持续贬值正在大幅推高日本国内的物价。

日本总务省最新公布的数据显示,今年6月,东京城区除生鲜食品以外的居民消费价格指数,也就是核心CPI同比上升2.1%,增幅比上一个月有所扩大。

另一项统计数据还显示,今年年内,日本已经或计划涨价的食品种类超过1万种。有专家预测称,如果日元维持在1美元兑换160日元,即便采取补贴对策,平均每户家庭今年的支出负担也将比去年增加9万日元(约合人民币4000元)。

三井住友日兴证券首席外汇和外国债券策略师Makoto Noji认为,日元疲软已经成为一个不容忽视的问题,“鉴于进口通胀导致的生活成本上升,日元贬值已不容忽视。”

日元的持续下跌甚至已经成为了日本股市的风险点。施罗德投资公司最新下调了对日本股市的评级,并在日前发布的报告中表示,日元疲软正导致日本消费者和小型企业的信心出现恶化迹象。

美联储的“空袭”

分析人士认为,美联储迟迟按兵不动,令美日两国之间利差长时间维持在巨大水平,是日元汇率暴跌的主要原因。

一方面,即便在今年3月放弃负利率之后,日本央行利率仍始终徘徊于0—0.1%区间。

另一方面,美联储联邦基金利率目标仍位于5.25%—5.5%历史高位,且美联储不断对外释放推迟降息的信号,这也给日元持续带来压力。

按照日程安排,日本央行的下次政策会议将于7月30日至31日举行。有分析人士认为,仅仅缩减购债规模或许不能阻止日元进一步下跌,日本央行可能会在7月例会上同时宣布缩减购债规模和加息。

当地时间7月1日,日本央行最新公布的季度短观调查报告显示,日本第二季度大型制造企业的信心指数从第一季度的11攀升至13。同时,第二季度大型非制造企业的信心指数从1991年以来的最高水平34小幅降至33。

日本短观调查是日本央行针对超过1万家日本企业所进行的季度调查报告,每年4月、7月、10月、12月公布第一季度至第四季度的调查结果。

这份短观调查报告将是该利率会议之前的一份重要经济数据。目前来看,日本制造业景气动能稳健,这或将为日本央行7月加息“铺路”。

另外,日本物价的持续上涨也成为日本央行进一步加息的推力。

明治安田综合研究所首席经济学家小玉祐一认为,由于通胀预期上升,日本央行很容易解释,即使加息一两次,也足够宽松,这将成为推动加息的因素。如果日元继续贬值,7月减少购买国债的同时进一步提高利率的可能性很高。

本文首发于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com