分析师:李超 /林成炜 / 张浩

来源:浙商证券宏观研究团队

核心观点

5月出口延续修复,我们认为“性价比红利”是核心原因,继续提示关注我国的“性价比红利”,重点表现在三大方面,其一、承接发达经济体消费降级和企业降本带来的“平替”机会;其二,地缘政治、产业梯度、外交拓展等原因催生我国对新兴市场国家出口不断提升,“一带一路”是重要基础;其三,全球半导体销售周期筑底回升叠加全球能源转型持续推进,有望推动机电产品及新能源品类的出口增长。

内容摘要

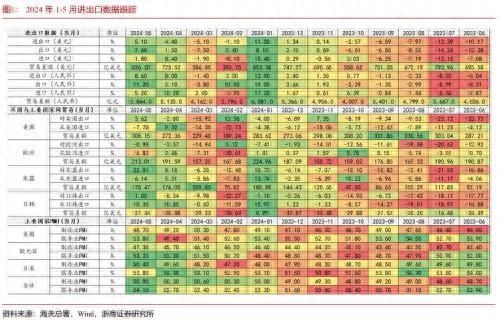

2024年1-5月人民币计价出口9.95万亿元,同比增长6.1%,较1-4月同比4.9%进一步回升。从贸易对象看,1-5月我国对东盟、欧盟、美国、韩国的人民币计价出口同比分别增长13.5%、-0.7%、3.6%和-2.0%,同期我国对共建“一带一路”国家合计出口4.64万亿元,同比增长7.9%。

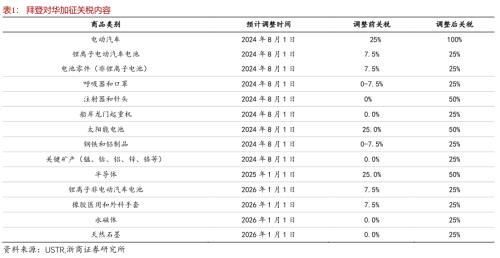

“抢出口”可能带来节奏扰动。5月14日拜登宣布对华加征关税,美国贸易代表办公室预计于6月28日结束公众意见征询过程,预计8月1日起对电动车(由25%提至100%)、汽车电池(由7.5%提至25%)、太阳能电池(由25%提至50%)、钢铁和铝制品(由0%-7.5%提至25%)等部分商品征收25%至100%不等关税。拜登对华关税可能造成8月前“抢出口”的现象,导致短期内部分产品出口加速上行,对我国出口节奏产生扰动。

从1-5月出口结构来看,机电产品及劳动密集型产品出口积极增长。2024年1-5月,我国出口机电产品5.87万亿元,增长7.9%,占出口总值的59%。其中,自动数据处理设备及其零部件5544.6亿元,增长9.9%;集成电路4447.3亿元,增长25.5%;汽车3297亿元,增长23.8%。同期,出口劳密产品1.69万亿元,增长7.1%,占17%。其中,服装及衣着附件4170.9亿元,增长3.5%;纺织品4058.2亿元,增长6.1%;塑料制品3116.7亿元,增长12.1%。出口农产品2831.1亿元,增长3.9%。

“性价比红利”不断兑现,继续关注。2020年至2023年,得益于我国供给侧的强大优势(全产业链、供应链稳定性等),我国出口增速不断超预期,从3年中期角度来看,未来全球经济增长面临多重挑战,地缘政治、意识形态冲突、贸易保护主义等对全球供应链、通胀等因素的冲击,在这种背景下,我国供给优势仍将是出口韧性的重要支撑,重点关注“性价比红利”带来的出口增长逻辑。

我们继续提示“性价比红利”的兑现,机电产品、劳动密集型产品均表现较好,重点关注三方面的产业逻辑:1)发达经济体消费降级和企业降本背景下,我国“性价比红利”受益“平替”逻辑。2)产业梯度、地缘政治和外交推动我国“性价比红利”对新兴市场国家的出口增长。3)发挥“性价比红利”,搭上新一轮产业革命浪潮的“快车”。我们在此前多篇报告中已有详细叙述。

2024年1-5月人民币计价进口同比增长6.4%,延续4月稳步修复态势。结构层面,1-5月,我国铁矿砂、煤、天然气和大豆等主要大宗商品进口量增加,进口机电产品规模也达到2.68万亿元,增长11.9%。

展望未来,我国内需渐进修复决定了进口修复将呈现渐进回升特征。430政治局会议做出明确定调“落实已部署政策并加快政策落地”,要靠前发力有效落实已经确定的宏观政策,实施好积极的财政政策和稳健的货币政策,积极扩大国内需求,落实好大规模设备更新和消费品以旧换新行动方案,地产政策则要求统筹研究消化存量房产和优化增量住房的政策措施,我们预计随着未来各项政策加快落地有望带动内需积极改善,进而推动进口稳步回升。此外,受地缘政治等因素扰动,全球大宗商品的价格变化对我国进口价格有一定拉升,进口价格指数在2023年Q4出现显著回升,1月、2月、3月和4月分别达到98.6、102.9、102.7和102.4,一定程度上也帮助进口维持较高增长。

5月贸易顺差边际回升。2024年5月贸易顺差826.2亿美元,较4月的723.5亿美元边际回升,处较高水平,考虑我国中美利差、国际收支和汇率层面的压力,经常项目顺差的积极增长,一方面有助于对名义GDP形成支撑,另一方面有助于缓解国际收支和汇率压力。

>>风险提示

中美贸易摩擦超预期恶化;海外经济超预期下滑,若海外经济因风险事件出现大萧条,则外需大幅回落会大幅冲击我国出口。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com