海报新闻记者 周凌峰 窦永瀚 报道

8月1日,随着新东方最新财报的发布,公司股价跳水般下跌,跌幅超17%。收盘时刻,跌幅收窄至7.85%。8月2日开盘,新东方股价继续下跌,开盘时刻锁定48港元/股,截至今日,新东方开盘价报46.8元/股。

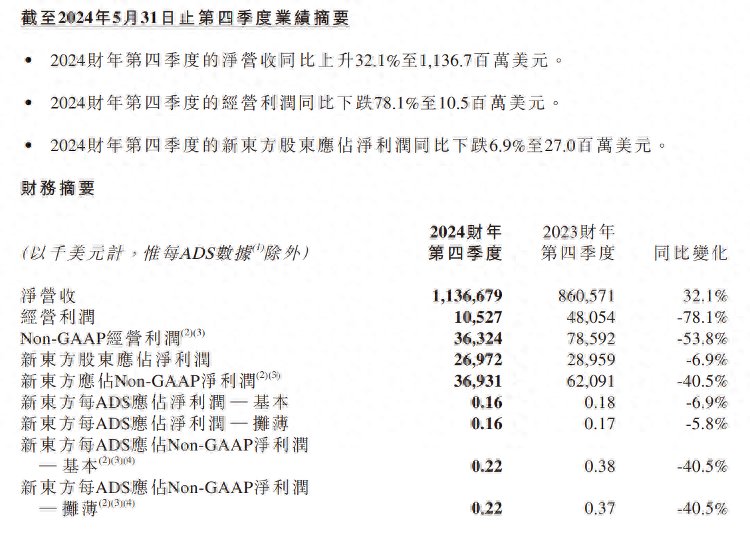

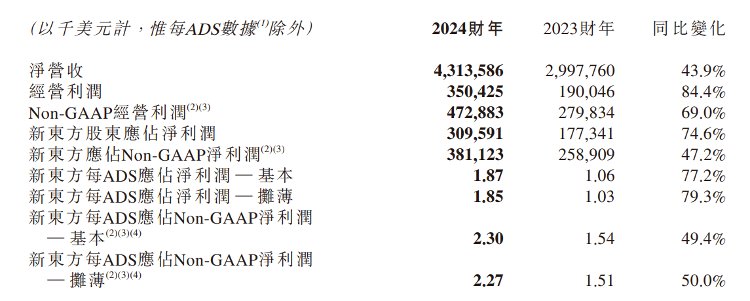

据了解,7月31日新东方发布了截至2024年5月31日止第四季度及年度财报。财报显示,2024财年,公司营收43.1亿美元,约合310亿元人民币,同比增长44%。其中,2024财年第四季度的净营收同比上升32.1%至11.367亿美元,但2024财年第四季度的经营利润同比下跌78.1%至1050万美元。这是近8个季度以来,新东方的经营利润、净利润首次单季度遭遇同比下滑。

新东方2024财年第四季度营收情况。

教育业务仍是核心支柱

新东方执行主席俞敏洪表示,2024年第四财季新东方海外备考和留学咨询业务同比分别增长约17.7%和17.3%。以成人和大学生为对象的国内备考事业较去年同期增长了16.4%左右。新的教育业务计划在本财季收入同比增长50.3%,非学术辅导课程在约60个城市提供,吸引了约875000名学生入学。另外,新东方智能学习系统和设备在约60个城市被采用,本财季约有18.8万活跃付费用户。

记者发现,一向以谨慎著称的俞敏洪却在悄悄扩张。数据显示,截至5月底,新东方全国学校及学习中心总数为1025间,同比增加277间,环比增加114间。然而俞敏洪口中提到的新的教育业务包括非学科辅导课程,如故事表演、口才、写字等素养课,以及编程、美术、机器人、科学等素质课。

值得注意的是,新东方线下业务的扩张步伐正在加快。截至2024年5月31日,新东方学校及学习中心的总数为1025间,环比增加114间,同比增加277间。新东方执行总裁兼首席财务官杨志辉在财报会上透露,计划在新财年将扩建20%-25%。“大多数新开业的学习中心将在收入和利润表现较好的城市开业,内部会密切留意新开业的学习中心的速度和规模。”杨志辉说,将继续保持利用率。在新的一年里,强劲的收入增长将覆盖新教室租金成本的增长。

新东方2024财年年度营收情况。

超越双减前营收,但利润表现堪忧

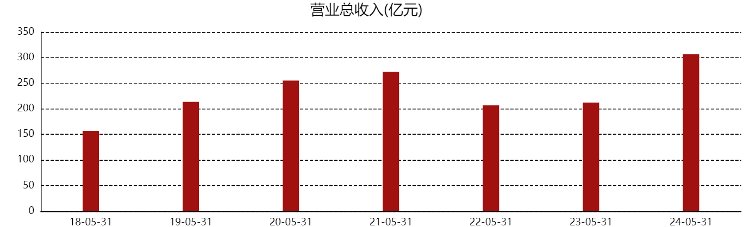

如果单看营收方面的变化,新东方2024财年的成绩已恢复至双减前的辉煌。双减前,新东方的巅峰市值锁定在了2021财年的42.8亿元。2024财年,新东方创下了43.1亿元,为近五年来最高。然而,财年收入达到了预期,季度利润却出现了“滑铁卢”。

具体来看,2024年第四财季新东方总净收入同比增长32.1%,达11.367亿美元;营业收入1050万美元,同比下降78.1%;股东应占净利润同比下跌6.9%至2700万美元;GAAP(通用会计准则)营业利润率0.9%,非GAAP营业利润率3.2%。

新东方2018财年至2024财年营收情况变化。

对于利润额下降,杨志辉表示,利润率不及预期,主要因加速拓展教育空间、投资文旅业务,以及提升管理层及员工的薪酬。所以,本季度的经营利润率呈现短暂影响。

剔除与辉同行后东方甄选多项指标下调

作为财报期内资本市场最为关注的出售与辉同行并赠予董宇辉一事正发生在本财报期内。交银国际预计,剔除与辉同行贡献后,东方甄选2025财年商品成交金额GMV、营收、利润下调幅度达到34%、9%、20%+。

该行预计,出售与辉同行,将对东方甄选短期财务表现产生影响,但所受舆论风险或降低,管理阶层在稳定后可专注发展自营策略以及多平台发展,或在长期实现稳定经营。

新东方CEO周成刚在财报中称,东方甄选自营品SKU已超过400个,产品线从农产品、食品饮料产品拓展至多种产品类别。俞敏洪曾提出,希望在2024年年底时,自营品SKU能达到400个左右。目前来看,内部已提前完成任务。

与此同时,7月26日电话会上,俞敏洪透露,东方甄选正尝试探索线上线下结合的模式,将依托新东方八百多个教学点,开设地面店,例如会员店。

新东方集团实体15亿元收购东方甄选在线教育业务。

据财报披露显示,作为公司业务线重组的一部分,2023年11月21日公司的全资子公司和可变利益实体(“新东方集团实体”)与东方甄选及其子公司和可变利益实体签订了一份协议,据此,新东方集团各实体同意收购东方甄选在线教育业务,总代价为15亿元。

2025财年第一季度展望。

预计2025年第一季度营收同比上升31%到34%之间

展望2025财年各业务线的业绩增长预期,杨志辉表示,保守预估,出国考试准备业务收入增长将在20%到25%之间;出国咨询业务收入增长率将在15%左右;教育类新业务将会增长45%到50%之间;至于高中业务,收入增长将在25%到30%之间。

新东方有信心在2025年第一季度实现经营利润率增长(不包括东方甄选),经营利润率将同比扩大200个基点,并在整个财年实现令人满意的经营利润。

同时,新东方预计2025财年第一季度(2024年6月1日至2024年8月31日)的营收总额(不包括东方甄选自营产品直播电商业务)将为12.547亿美元至12.835亿美元之间,同比增长率在31%到34%之间。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com