近日,部分光伏企业预披露了2024年上半年业绩。

iFinD数据显示,截至7月16日,在申银万国光伏设备行业分类的64家上市公司中,已有22家预披露了2024年上半年业绩。其中,9家企业实现盈利,占比不足五成;18家企业归母净利润同比下滑,占比超过八成。值得注意的是,在亏损前十的榜单中,包括通威股份、隆基绿能、TCL中环等在内的头部企业占据多数。

面对跌跌不休的产业链价格、一路下行的企业业绩与股价,光伏行业拐点何时到来?光伏企业如何才能积攒力量,平稳渡过这轮下行周期?风险频生的海外市场是否还有增量?

头部企业成亏损主力军

从已披露的业绩预告来看,上半年预计实现盈利的企业共有9家,但预告归母净利润下限超过10亿元的企业仅有德业股份、捷佳伟创,预计分别实现归母净利润11.83亿元至12.83亿元、11.65亿元至13.53亿元。

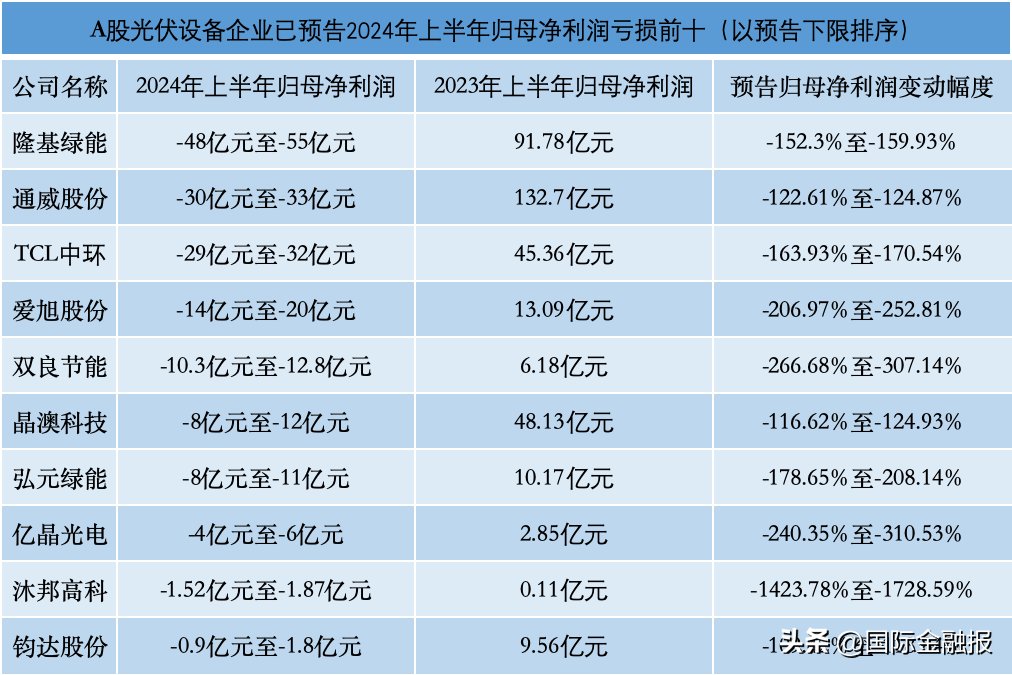

在上半年出现亏损的13家光伏企业中,一向业绩傲人的头部企业沦为“主力军”,隆基绿能、通威股份、TCL中环、爱旭股份、双良节能以及晶澳科技成为亏损榜单前六名。

具体来看,隆基绿能预计归母净利润亏损48亿元至55亿元,上年同期实现盈利91.78亿元;通威股份预计归母净利润亏损30亿元至33亿元,上年同期实现盈利132.7亿元;TCL中环预计归母净利润亏损29亿元至32亿元,上年同期实现盈利45.36亿元;爱旭股份预计归母净利润亏损14亿元至20亿元,上年同期实现盈利13.09亿元;双良节能预计归母净利润亏损10.3亿元至12.8亿元,上年同期实现盈利6.18亿元;晶澳科技预计归母净利润亏损8亿元至12亿元,上年同期实现盈利48.13亿元。

数据来源:iFinD (制表:程梓欣)

预告归母净利润下降幅度超过100%的企业共有13家,其中沐邦高科(下滑1423.78%至1728.59%)、亿晶光电(下滑240.35%至310.53%)、双良节能(下滑266.68%至307.14%)、爱旭股份(下滑206.97%至252.81%)、弘元绿能(下滑178.65%至208.14%)跌幅居前。值得注意的是,下滑幅度最大的沐邦高科是跨界追“光”者,相较于去年同期的盈利来看,其已经亏损了十几倍。

与此同时,光伏板块景气度持续减弱,上市公司股价屡屡下探。截至7月16日收盘,64家光伏上市公司总计市值11677.9亿元,较年初的16009.29亿元缩水逾4000亿元,整体下跌幅度为27.06%,光伏板块千亿市值企业仅剩阳光电源(当日市值1458亿元)和隆基绿能(当日市值1066亿元)。

产业链价格跌跌不休

上半年巨亏背后的原因已不言而喻,光伏产业链价格全面下跌且持续低迷让行业叫苦不迭。

产能庞大的头部企业首当其冲,纷纷由盈转亏。通威股份在业绩预告中提及,受产业链各环节市场价格全面大幅下降且持续低迷影响,上半年公司光伏业务经营产生亏损。TCL中环直言,光伏产业链主要环节产品价格下跌,至2024年第二季度,各产业环节基本处于销售价格和成本倒挂、普遍亏损甚至现金成本亏损的状态。隆基绿能也表示,受到了光伏行业整体供需错配、各环节主要产品市场销售价格大幅下降的影响,短期盈利承压。

国信证券在近期研报中指出,从盈利水平来看,当前光伏主产业链环节已经进入净亏损甚至跌破现金成本的阶段。非理性竞争之下,各光伏厂商失血严重。

在这一背景下,跨界者与中小企业被淘汰的风险直线上升,陷入进退两难的境地。作为当前业绩下滑程度最严重的光伏企业,沐邦高科在公告中表示,光伏产业链价格持续下滑,行业竞争愈发激烈。

亏损压力之下,沐邦高科在是否扩产间来回摇摆。今年1月,该公司终止了与湖北鄂城区人民政府共同建设的10GW TOPCon光伏电池生产基地项目,总投资约48亿元。3月23日,沐邦高科又宣布将在山西忻州投建16GW N型高效单晶硅棒项目,总投资约40亿元。沐邦高科提示称,公司目前存在显著的资金缺口,并且尚未具体明确该项目的融资安排。

关于下半年光伏产业链价格走势,隆众资讯光伏产业链分析师方文正向《国际金融报》记者表示,硅料价格目前已触及底部区间,预计下半年,部分在建或预备建设的硅料项目可能会遭遇延迟;只有当部分存量产能经过清理后,硅料价格才有望迎来反弹,并趋于稳定。硅片价格虽已筑底,但由于供需比下滑和大量库存积压,预计下半年价格不会出现显著回升。电池片市场目前呈现混乱局面,部分厂商现金流紧张,被迫通过低价竞争来争夺订单,导致价格持续承压;今年下半年,随着电池片厂商间非硅成本差异逐步修复,预计价格才能真正趋于稳定。组件市场价格体系也受到了严重冲击,短期内价格下探的趋势仍未停止;下半年上游原材料价格的修复,可能是推动组件价格回弹的最直接途径。

行业拐点何时才来

面对跌跌不休的光伏产业链价格和堪称惨淡的光伏企业业绩,业内对于“行业拐点何时到来”的回答各不相同。

隆基绿能董事长钟宝申在7月4日的调研活动中表示,2024年会是公司非常艰难的一年,也会是行业艰难的一年。据其预计,2025年公司将会率先回到增长轨道,会先于光伏行业进入到复苏状态。

SEMI中国光伏标准委员会联合秘书长吕锦标认为,光伏行业在今年内就会出现调整,预计三季度将看到调整信号。另外,产业链调整会首先体现在多晶硅端,各企业通过安排成本相对高的生产线停产检修降负荷,以柔性生产缓解库存压力。他直言,“如果三季度还不开始调整,还不降负荷,还在低价抢单,那根本撑不到2025年”。

上海交通大学太阳能研究所所长沈文忠在接受《国际金融报》记者采访时表示,今年将会是行业周期的最低谷。从目前市场情况来看,需求端仍有增长,但产能利用率始终偏低,行业内正处于库存出清的阶段。

中国新能源电力投融资联盟秘书长彭澎在接受《国际金融报》记者采访时表示,行业拐点预计在明年年初会到来,因为下半年将会有大量跨界者、落后者陆续退出。

谈及光伏企业如何才能度过这场寒冬,沈文忠认为,目前拼的不是技术,而是资金能力。彭澎同样表示,首先是要保证自身现金流的稳定,后续则是谨慎扩产,尽可能维护行业的供需平衡。

方文正认为,光伏行业短期内将经历价格低位磨底、产能加速出清的过程,比拼的是各企业的成本能力。光伏企业需要紧跟市场变化,把握政策导向,加强技术创新,以适应行业变革。尤其是在技术迭代趋势加快的背景下,光伏企业应寻求技术突破,以打破产能过剩带来的竞争僵局,应关注细分行业的盈利改善和技术迭代。

中东或是出海新沃土

海外市场方面,基于欧美连续出台针对中国光伏的贸易政策的背景,国内光伏企业正“改道”去往中东地区,以寻求新的出海增量。

7月16日,继阳光电源宣布与沙特阿尔及尔(ALGIHAZ)签约共建全球最大储能项目后,晶科能源和TCL中环同样官宣了中东投资计划。晶科能源计划在沙特阿拉伯建设10GW高效电池及组件项目,项目总投资约36.93亿沙特里亚尔(约合人民币71.57亿元);TCL中环计划在沙特阿拉伯建设年产20GW光伏晶体晶片项目,总投资额预计约为20.8亿美元(约合人民币151.19亿元)。此前,协鑫科技、天合光能、钧达股份等其他光伏企业也披露过出海中东的投资计划,规划产能涉及多晶硅、硅片、电池组件和辅材等。

作为中国光伏行业“走出去”的新热点,中东地区还是一片尚待开发的沃土。Infolink Consulting数据显示,2023年,中东光伏需求约为20.5GW至23.6GW,以土耳其、沙特、阿联酋为首的光伏市场需求量正大幅增加。

有业内人士向《国际金融报》记者表示,面对国内外市场的不确定性,光伏企业应完善多元化、差异化出口渠道。除了传统的欧美市场,光伏企业更应向中东、非洲等新兴市场开拓,并加快完善产业链,紧贴终端市场建厂。不过,海外产能能否落地还需关注当地政策的变化。如果海外产线建成后受到排挤、限制,以及已承诺的补贴无法兑现,都会影响企业的后续经营。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com