友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

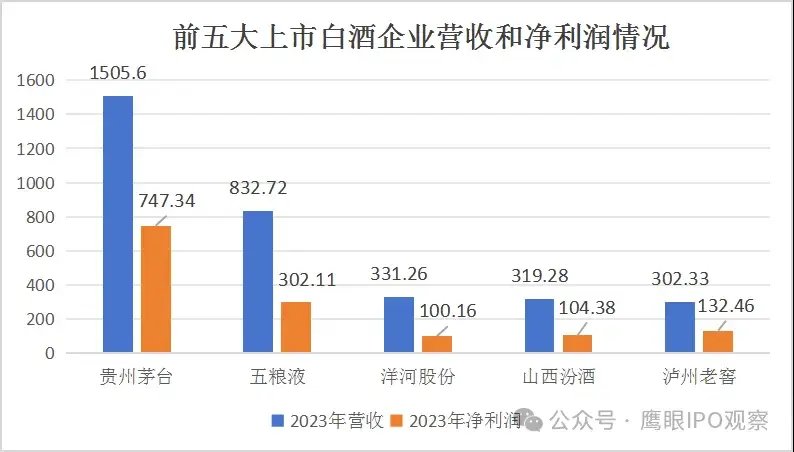

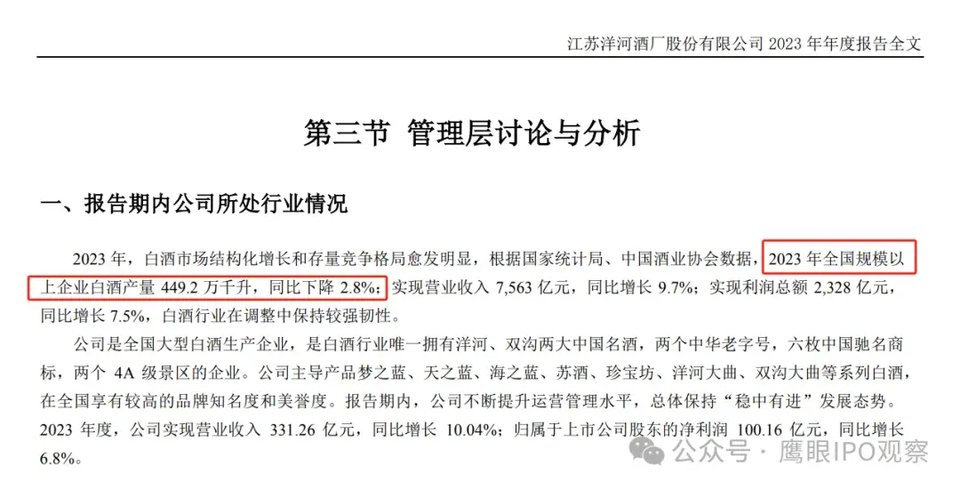

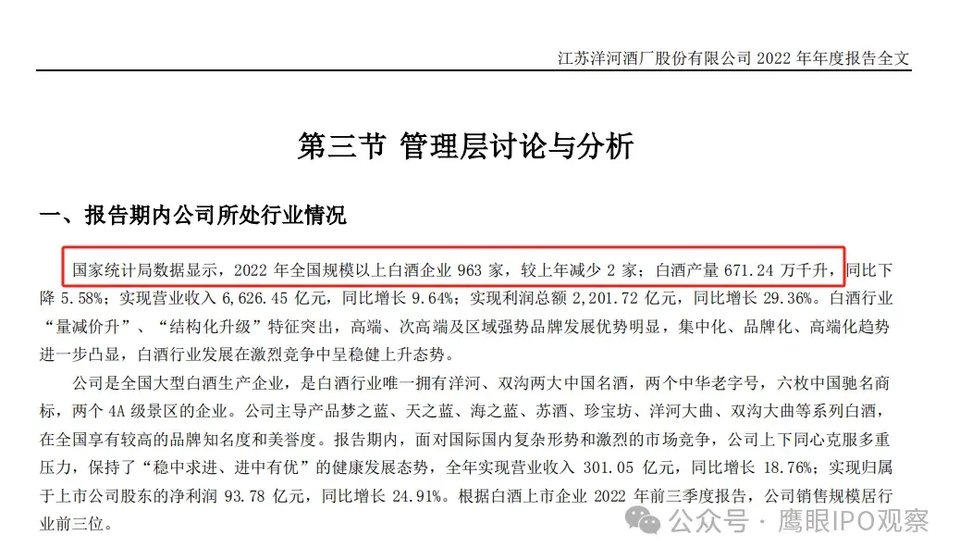

“茅五洋泸汾”,洋河股份老三的位置今年还能保住吗?

27

0

相关文章

近七日浏览最多

标签云

贵州茅台

五粮液

板块

百威

ebitda

美联储

紫金矿业

宁德时代

京东物流

芯片

茅台集团

茅台酒

投资

茅台

古井贡酒

股价

白酒

资产负债率

毛利率

ipo

主力资金净流入

北汽蓝谷

立讯精密

贵州

中信建投

山西汾酒

福耀玻璃

中国中车

北向资金

中信证券

a股

巴菲特

价值投资

药明康德

莫高股份

上海证券

公募基金

半导体

基金

洋河股份

券商

融资融券

etf

智飞生物

瑞银

choi

工商银行

中国平安

中金公司

锦龙股份

创业板指

农业银行

上证指数

行贿

纪委

五星

贪官

现金

广汉市

德阳市

升迁考察

南站

西凤酒

司马南

衡水老白干

化妆品

水果店

教师节

教育局

指数

中国白酒

奥运会

奥运

天眼查

金融界

水井坊

迈瑞医疗

港元

市盈率

蒙牛

蒙牛乳业

研报

酒鬼酒

青岛啤酒

腾讯

鹏哥

李亚鹏

令狐冲

女儿

读书

王洪文

王亚萍

美国绿卡

我是中国人

郎酒

夜郎

古酒

赤水河

三酒协

心理健康

营养物质

中国传统文化

北京商报

谢师宴

酱酒

洋河

贵州省

酱香型白酒

拉塞尔

癌症

致癌物质

朱丹蓬

重症监护室

淀粉酶

心脑血管

华润啤酒

睡眠质量

血脂异常

健康

肝脏

唐朝

诗仙李白

中国文化

脂肪肝

时代财经

肝硬化

酒精肝

食管癌

预防肿瘤

肿瘤

鸡蛋

王家卫

微生物

蜂蜜

归母净利润

减持

山西队

cba

广州男篮

山西男篮

广州龙狮

郭士强

混合型

证券投资基金

基金经理

汾酒

山西

葡萄酒

万军伟

股份

恒瑞医药

中国海洋石油

权重股

飞天茅台

深交所

食品饮料

esg

同花顺

公募

投资收益

综艺

南京银行

体育产业

东方雨虹

保险

净流入