友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

6月24日,投融湾团队今日暂未发现苏锡常地区有融资成功案例。

不妨把目光转向江苏新安电器股份有限公司(下文简称:新安电器),这家公司于2023年5月18日被上交所受理。今年的6月21日,传来了新安电器终止上市的消息。

公司自称是华东地区规模最大的民营智能控制器研发、生产制造企业,成立于1989年7月,目标是全球领先的智能控制器集成方案提供商。

公司本次预计发行不超过3200万股,募集资金8.14亿元,其中,4.99亿用来扩大生产规模,1.14亿元用来做研发中心建设,1.01亿元用于电路板技术改进,还有1亿元用来补充流动资金。上市估值为31.2亿元,PE为24.76倍。

既然公司历史悠久,融资金额也不是很大,怎么就上市失败了呢?

我们先来看营收、利润情况,这是硬指标。公司2020年-2022年的营收分别为21.06亿元、25.97亿元和24.53亿元,归母净利润则分别为0.33亿元、0.93亿元和1.22亿元。

从这些数据中不难看出,公司2022年的营收是下降的,但是归母净利润却出现了30%以上的增长,这个是不是有点不对劲呢?

假设2023年的营收再度下降,那么净利润还有增长空间吗?如果继续增长,是不是更加奇怪了?如果净利润下降,那么是不是存在着业绩变脸的可能呢?如果成功上市,散户们是不是就倒霉了?

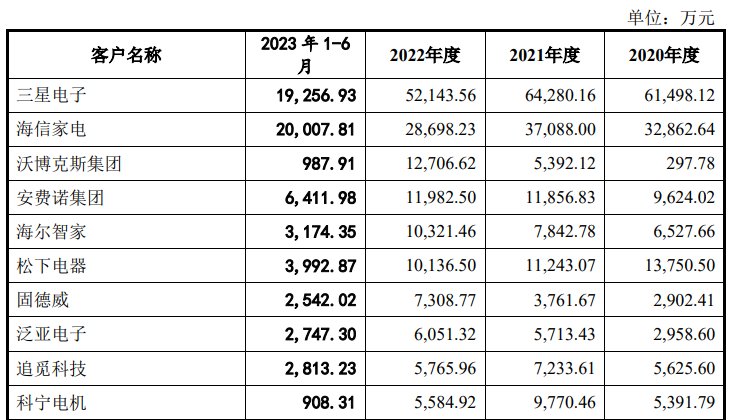

之所以营收下降,可能跟自己的大客户业绩暴跌有关。公司的第一大客户是三星电子,2020年-2022年分别向公司采购了6.15亿元、6.43亿元和5.21亿元,占比分别为29.21%、24.76%和21.25%,2023年第一季度,三星的营业利润为6402亿韩元,同比下降95.5%。这为三星的采购埋下了一个不确定性。

另外,公司的应收账款比较多,2020年-2022年分别为7.26亿元、8.87亿元以及7.75亿元,占流动资产的比例分别为44.11%、48.69%及45.54%。这说明很多客户都是先拿货、再给钱。账期是一个问题,这会影响公司的现金流安全。如果客户经营不善,还会产生很多的坏账。

虽然公司从事的行业好像是高科技,但是毛利率却低的吓人。2020年-2022年主营业务毛利率分别为11.09%、12.52%和13.67%,这完全就是在刀尖上跳舞。

除了业绩以及公司的财务数据的问题以外,公司还存在着股东突击入股的问题。

2021年11月,公司引入佳鼎投资、凯恩创投、永溪创投、孟溪创投、新苏化纤等5位股东,增资价格为12.50元/股,公司估值为10.93亿元。

10个月后,公司又迎来了7位股东,增资价格还是12.5元/股,员工股权激励平台安之能增资价格则是8元/股。

请注意这个时间点,因为公司在几个月后就要提交IPO申请了,这是典型的突击入股。最后受伤的只能是散户。

公司还存在一个问题,那就是股权改制问题,这家公司之前属于集体企业,后来经过改制变成了私有企业,改制过程中,价格是否合理也是一个考量的因素。

总之,公司想要上市,并没有那么容易,需要我们在各方面都要考虑到,而且合法合规!

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com