友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

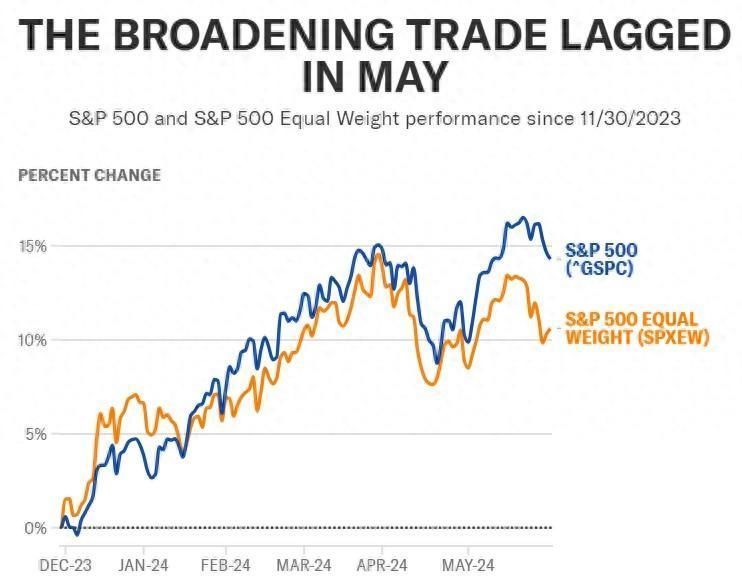

美股涨势广度再次收窄,分析师:恐怕是反弹见顶信号

32

0

相关文章

近七日浏览最多

最新文章

标签云

谷歌

alphabet

奥尔特

美股

期货

股票回购

特斯拉

微软

亚马逊

股价

英伟达

科技

美国司法部

搜索引擎

美国政府

联邦法院

美政府

指数

科创板日报

沃尔玛

世界500强

减持

初创公司

cma

英国

美元

贝索斯

贝佐斯

原油

美债收益率

opec

人工智能

对冲基金

自由现金流

自动驾驶

通用汽车

waymo

azure

100指数

瑞银

前瞻

股票

mani

机器人

膝关节

美国银行

美国经济

小盘股

高盛

etf

辉瑞

特朗普

埃隆_马斯克

spacex

归零

爆仓

比特币

股权

焦青

证券

上市公司

重大资产

牛散

证监会

证券市场

证券账户

股市

炒股

股民

牛市

夫妻

房款

90后

上海市

冯仑

万科

法人股

吃亏是福

质押率

国债

央票

债券

中债

a股

体验卡

新股民

主力资金

大蓝

蓝鲸

市场信心

华尔街老兵

国金证券

金融界作者

沪深

华泰汽车

成交额

个股

中信证券

大唐电信

大学生

恒生科技指数

看房

买房

房源

豪宅

国庆

广州

中国股市

亚洲

上交所

交易

歉意

停牌

盛洋科技

内幕交易

权健

减税

体检

快递

业务量

天气

中医

上市

港交所

纽交所

香港联交所

香港交易所

阿里巴巴集团

交易所

莫斯科

俄罗斯

证券法

成都银行

股份

黄仁勋

埃利奥特

gpu

史蒂文斯

上海证券交易所

中国证监会

基金管理公司

深交所

美国运通

伯克希尔

巴菲特

可口可乐

苹果

nlp

操作系统

万军伟

激励计划

丰田车队

智能座舱

自动驾驶汽车

芯片

字节跳动

知名企业

大语言模型

nvidia

blackwell

显卡

amd

英特尔

天猫

客服

垄断

烟草

天猫旗舰店

华为

反击战

中国芯片

先进芯片

反垄断调查

立案

反垄断法

余承东

芯片行业

安全芯片

半导体

国产芯片

芯片技术

科技领域

监管总局

三星

大陆

台积电

中芯国际

芯片代工

芯片制造商

台湾积体电路制造

收盘

纳斯达克

道指

高通

骁龙

国产手机

华为手机

3nm芯片

芯片供应

美国

cpu

路透社

三星电子

netflix

保罗

国会

希金斯

国会山

投资收益

美元指数

中概股

美联储

美光

sk

郑州

富士康

comex

小鹏汽车

道琼斯工业平均指数

马斯克

日元

纳指

科技股

标普指数

埃隆马斯克

标普500指数

特斯拉公司

SP500

港股

地产股

普涨

纳斯

美联储主席

降息

鲍威尔

货币政策

新东方

百胜中国

美国航空

优步

lucid

券商