智通财经APP获悉,上周五美银美林Jason Fairclough等分析师发布行业报告,表示铜价有望在2026年涨到每吨12000美元,较当前水平高出超过20%,与花旗的预测最为接近。高盛则认为,铜价有望在年底提前达到这一水平。相关概念股:紫金矿业(02899)、洛阳钼业(03993)、五矿资源(01208)、江西铜业股份(00358)。

美银美林报告指出,由于能源转型、印度需求的增长、以及AI和数据中心建设浪潮的兴起,市场对铜的需求正在飙升,预测到2026年,全球供需缺口将扩大一倍,达到74.3万吨。美银美林对铜矿企业普遍看好,给予自由港麦克莫兰铜金公司、安托法加斯塔矿业、艾芬豪矿业、紫金矿业、江西铜业等多家巨头买入评级。泰克资源、英美资源、嘉能可等综合矿商中“隐藏”的优质铜资产值得关注。

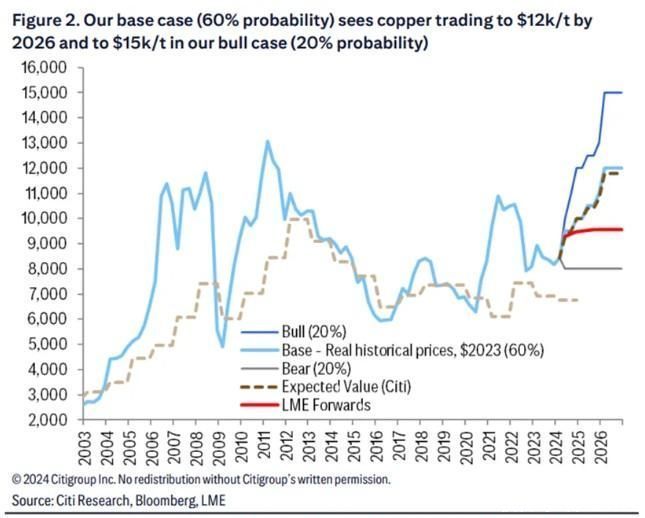

此外四月份,花旗认为铜的第二轮牛市才刚刚开始。过去18个月的周期性疲软抑制了牛市,但现在,这一阻力正在消退。花旗也认为本轮牛市的触发因素包括去碳化相关需求的增长(尤其是可再生能源、电网和电动车)以及新兴的AI/数据中心需求增加。

该行上调了短中期的铜价预测,预计铜价在短期内(0-3个月内)上涨至每吨9700美元,并在2024年第四季度达到每吨10000美元。到2026年,花旗预计,铜价有望在基准情景下涨至每吨12000美元,在乐观情景下涨至每吨15000美元。

同时高盛在5月3日报告指出,精炼铜供应日益紧张,而终端需求却持续稳健,可能导致将来出现铜供应短缺。鉴于供给缺口较大,高盛将铜的今年的年末预期价位从1万美元/吨上调至1.2万美元/吨,全年均价预期从9200美元/吨上调至9800美元/吨,维持2025年平均1.5万美元/吨的预测。

高盛指出,随着铜矿供应量增速放缓,冶炼需求继续强劲,供需缺口可能会继续扩大。报告预测,全球铜矿供应量今年将增长2%,不及去年中期预测的6%,也不及去年3%的增速,为2020年以来最为疲软的水平。同时,AI数据中心的建设和相关电力基础设施正在创造新的铜需求,预计AI数据中心的铜密度将从每兆瓦25吨增加到40吨,今年将产生平均8万吨的铜需求。

此外,报告还表示,AI数据中心和相关电力基础设施的建设正在创造新的铜需求。铜将主要应用于数据中心的配电、接地和链接、管道和供暖通风系统等,由于AI数据中心的功率密度显著高于非AI数据中心,因此对铜的需求更高。非AI数据中心的铜需求量在本十年内平均为15万吨,在未来5年内将小幅增长至平均18万吨;而AI相关的资本支出和其更高的铜需求将导致这一渠道今年产生8万吨的铜需求,到2026年将翻倍至16万吨,然后趋于稳定。

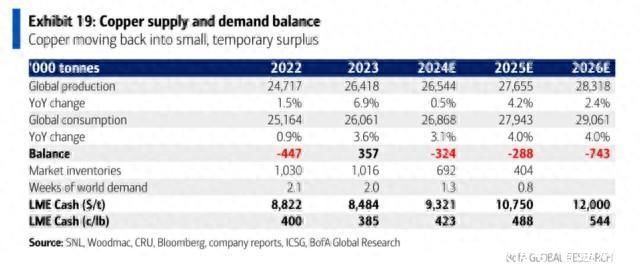

中信证券指出,在矿端生产扰动频发和冶炼端产能扩张的双向作用下,国内铜精矿现货TC屡创2011年以来新低,与长单指导价呈现严重背离。当前铜产业链的供给紧张或已逐步由矿端传导至冶炼端,而潜在的冶炼端减产或将导致年内全球精炼铜供需平衡从小幅过剩提前转为短缺。看好供给紧缺持续演绎背景下铜板块的配置价值。

相关概念股:

紫金矿业:2023年度,紫金矿业矿产铜101万吨,同比增长11%;矿产金67.7吨,同比增长20%;矿产锌(铅)46.7万吨,同比增长3%;矿产银412吨,同比增长4%。

洛阳钼业:公布2024 年主要产品产量和实物贸易量指引,公司铜、钴产量继续高速增长。根据指引,公司2024年计划产铜52-57万吨,产钴6-7万吨,较2023年增加铜产能10万吨以上、钴产能1万吨以上。此外,公司计划产钼1.2-1.5万吨,产钨0.65-0.75万吨,产铌0.9-1万吨,产磷肥105-125万吨,实现实物贸易量500-600万吨,较2023年保持稳定。

五矿资源:致力于勘探铜锌资源,全球铜锌资源领军贡献者。公司一直致力于采矿业,主要开采铜及锌,以及少量黄金、银等矿产资源。五矿资源作为一家多元化基本金属公司,拥有四个运营矿山。公司第一大股东为中国五矿香港控股有限公司,五矿资源属于中央国有企业。公司未来营业收入与利润会随着Las Bambas铜矿恢复满负荷运转而大幅提高。

江西铜业股份:江西铜业拥有国内最大的露天铜矿——德兴铜矿。除德兴铜矿外,还有永平铜矿、城门山铜矿、武山铜矿、银山铜矿四家全资控股的矿山,公司五大矿山铜资源储量合计730万吨,平均剩余可开采37年,公司仅五大矿山铜储量约占全国储量的21%。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com