虽未降息,但呵护备至!

美元的息口并不明朗。美联储哈克昨晚表示,仍缺乏必要的信心,尚未完全消除不确定性。住房通胀的长期顽固性仍然令人担忧,服务行业通胀也是如此。美联储降息两次或不降息都是可能的,当前正面临不确定性。然而,美国国内的流动性与离岸美元的流动性却似乎形成了鲜明对比。

当地时间6月17日,据纽约联储公布的数据,美联储在固定利率逆回购操作中总计接纳了66个对手方的3334.29亿美元。这比6月14日公布的数据少了500亿美元,比12日公布的数据少了将近1100亿美元。

那么,这究竟意味着什么?美联储的隔夜逆回购(ONRRP)是交给纽约联储来进行日常操作。其逆回购规模下降,意味着流动性朝松的方向走,反之,则是朝收紧的方向走。目前,这个数据下行可能是美股持续走强的一个重要助力。2008年金融危机之后,美联储不断完善其利率走廊,让金融体系不断完善和稳定,这也可能是美国获得金融优势的关键所在。

回归之旅

2020年新冠疫情后,美国开始了货币大宽松政策。美联储疯狂放水,让利率跌到一个非常低的位置。这个宽松期一直延续到2021年8月。随着疫情好转,2021年8月之后,美联储隔夜逆回购开始逐渐放量,这意味着美联储在回收市场的流动性。也是从那时候开始,美元逐渐走强,美国股债也逐渐走弱。2022年,美股跌了将近一年时间。

2022年12月29日,该数据见顶回落(最高时曾超过2.3万亿美元)。2023年美国中小银行破产风波期间,更是加大了操作力度,向市场释放了充分的流动性,并于当年5月正式确立下行趋势。截至6月17日的数据,规模已经下降至3334.29亿美元,近期以来,已经连续出现低于4000亿美元的数据。从趋势上也可以发现,该数据正在向2021年8月之前回归。

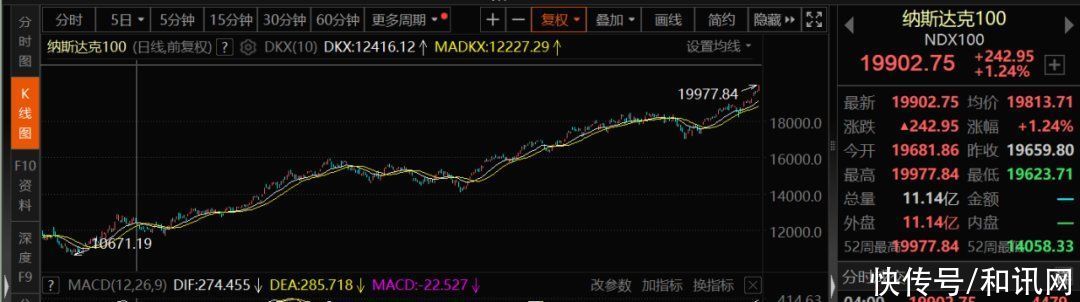

同期,纳指从2023年1月开始,一路上扬。截至目前,指数已经接近翻倍。

点击输入图片描述(最多30字)

然而,在这个过程当中,我们并未看到离岸美元流动性压力的缓解。美元指数当前依然在105左右的水平,而且美元兑日元等非美元货币还在持续升高。同时,美联储也未有降息。在通胀背景下,美联储依靠预期管理和技术操作,维持着庞大的美股资产估值。由此,美元在美国国内的流动性与国际间的流动性已经出现了明显的区别。

效果为何不错

资料显示,在美国,逆回购是指美联储向交易对手方卖出有价证券“拿到钱”,并约定在一定期限后从交易对手处买回证券的操作。这一操作可以从市场上回收流动性,提高短期利率。相应地,这一操作的规模下降,也意味着,美联储从市场上收回的流动性规模变小,流动性朝宽松的方向走,短期利率朝向下的趋势走。

2008年,金融危机后,超额准备金开始产生利息,叠加其他两方面的原因也导致了有效联邦基金利率(EFFR)开始低于超额准备金利率(IOER)。量化宽松带来的大量超额准备金削弱了存款机构的拆借需求。但并非所有的金融机构都可以参与IOER,包括联邦住宅贷款银行等政府支持机构由于没有在美联储开设准备金账户,多余资金不能获取IOER。所以,这些金融机构更愿意以低于IOER的利率拆出资金,进而导致EFFR低于IOER。

中金公司表示,由于IOER成为利率走廊上限,美联储于2013年推出隔夜逆回购协议(ONRRP)并将其作为利率走廊的新下限。其背后机制为,如果EFFR低于ONRRP利率,那么金融机构则会通过隔夜逆回购方式向美联储获得利息。同样,如果ONRRP利率低于EFFR时,金融机构则有动力将资金拆出。

而且,美联储逆回购操作适用范围更广,交易对手包括一级交易商、货币市场基金、银行及政府支持企业在内的金融机构,因此可以满足更短期需求,这解释了为何银行补充杠杆率豁免到期后逆回购的激增。

货币正常化=降息?

那么,美国国内货币市场逐渐朝正常化回归,是否意味着降息呢?事实上,美联储并未给出明确标准,所以预期依然是模糊的。

专家们希望美联储仍在考虑两次降息。明尼阿波利斯联储首席执行官兼行长尼尔·卡什卡利(Neel Kashkari)认为,美联储可以等到12月(2024年大选之后)开始降息,这是“合理的”。费城联储主席帕特里克·哈克表示,年底前降息一次是他目前的基本预测,仍缺乏必要的信心,尚未完全消除不确定性。住房通胀的长期顽固性仍然令人担忧,服务行业通胀也是如此。美联储降息两次或不降息都是可能的,当前正面临不确定性。

从美元历史来看,美联储降息往往发生在危机来临之时。而目前,美国的经济依然强劲,失业率仅为4%,通胀也在逐渐下行。而且,从股市来看,由于逆回购之神操作,股市持续上行,形势看上去一片大好。在这种背景之下,若从博弈的角度来看,只要美国国债市场还能维持,美联储降息的动力可能也并不强。

当然,在这个过程当中,也是有变数的。美国债务上限的暂停期将于明年1月1日结束。由于此类事件对此前国债市场的冲击比较大,所以,在此来临之前,逆回购市场可能亦会有一些变化。有投资者和策略师表示,可能会考虑将更多现金存入美联储隔夜逆回购协议工具(RRP)。虽然RRP的收益率较低,但比其他投资更安全、流动性更强。由此,逆回购的规模会增大,美国国内的流动性会有收缩的可能。

本文首发于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com