友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

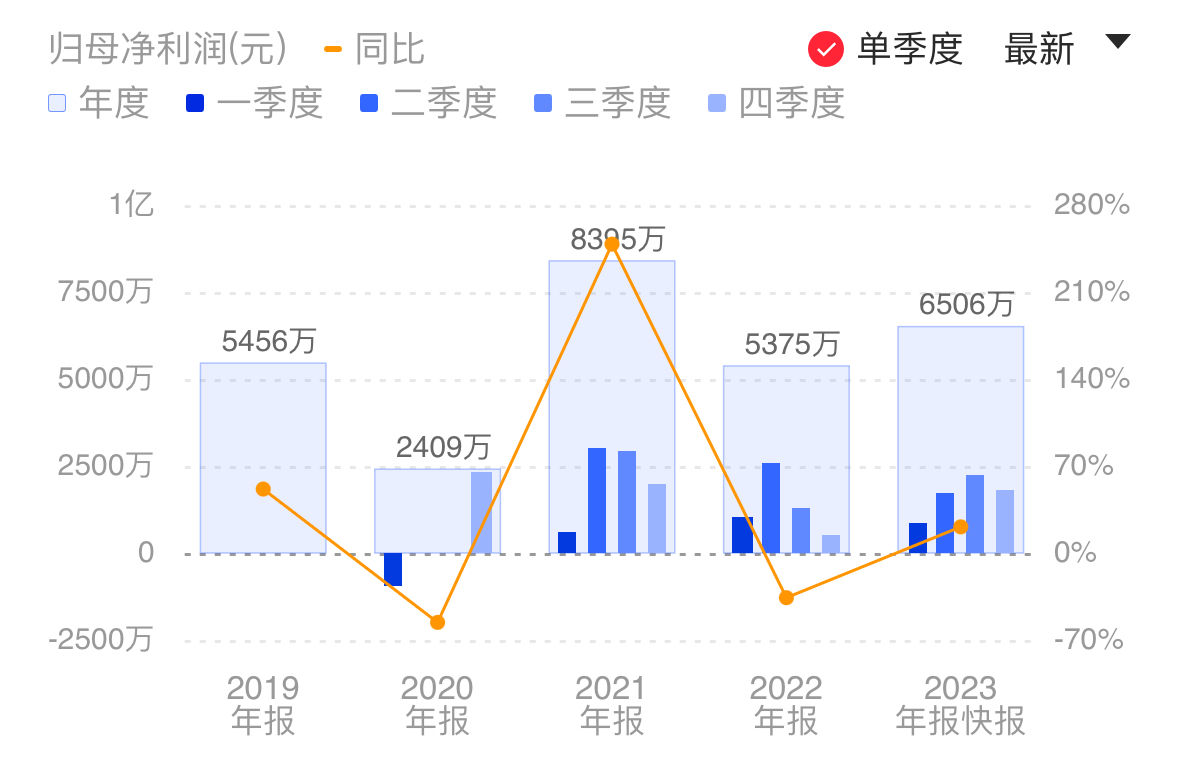

炬芯科技预计2023年扣非净利增超六成 新一年下游客户开案进展有所复苏 第二代智能手表芯片将批量上市

26

0

相关文章

近七日浏览最多

最新文章

标签云

科创板日报

kimi

腾讯

初创公司

融资

指数

alphabet

中国证监会

mac

京东

ipo

上交所

科创板

员工持股计划

股份

板块

半导体

仿制药

app

奥运会

奥林匹克

奥运

a股

科创板公司

减持

限售股

金山办公

寒武纪

自动驾驶

智能网联

英伟达

扎克伯格

墨西哥

药明康德

国防授权法案

归母净利润

处理器

净亏损

华夏基金

权重股

中证500

机器人

膝关节

谷歌

微软

新京报

adc

徐杰

nvidia

deepseek

OpenAI

芯片

疯狂

贝尼奥夫

埃隆_马斯克

gpu

钛媒体

a100

知名企业

大语言模型

美国

算法

老子

代码

微星

非公版

rtx

系列显卡

字节跳动

blackwell

内存条

性价比

颗粒ddr5

显卡

垄断

烟草

张泉灵

华为手机

骁龙至尊版

华为mate

周一

拜登政府

出口限制

乔拜登

美国商务部

互联网协会

国家安全

华为

多核

余承东

高通骁龙

全大核架构

mate70

市场份额

手机

高通

性能

骁龙8gen2

逮捕

中国

间谍罪

反间谍法

韩国公民

三星电子

显示屏

苹果公司

apple

ipadmini

熊彼特

刘向明

经济危机

资本主义

医疗免费

子夏

欧阳

张超

李治廷

张海潮

中国梦

批量

黄仁勋

科技巨头

英伟达ceo

间谍

情报机关

国家安全部

eco

基准利率

韩国央行

韩国

美股

亚马逊

英特尔

cpu

三星

路透社

美光

sk

贵州茅台

京东物流

茅台集团

茅台酒

投资

茅台

工业机器人

lucid

优步

新东方

马斯克

npu

联发科

联发科天玑

骁龙

mike

arm

hdr

华硕

oled

锐龙

pilot

人脸识别

戴尔

苹果

宏碁

ows

智能手机

人工智能

笔记本电脑

联想

安卓

ryzen

android

相机

联想集团

电子

大摩

中国移动

soc

surface