友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

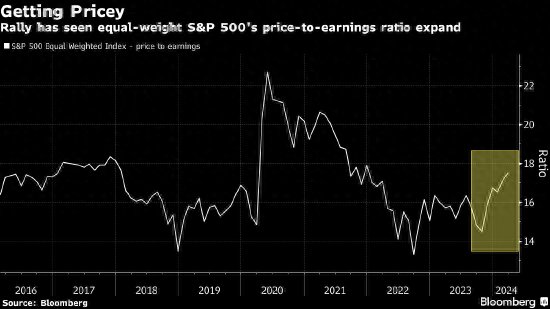

美股估值全面上升 高盛称这不是远离市场的理由

24

0

相关文章

近七日浏览最多

最新文章

标签云

股价

牛散

股票

证监会

证券市场

证券账户

股市

炒股

股民

牛市

夫妻

房款

90后

上海市

冯仑

万科

法人股

吃亏是福

质押率

国债

央票

债券

中债

a股

etf

体验卡

新股民

主力资金

大蓝

蓝鲸

对冲基金

市场信心

华尔街老兵

国金证券

金融界作者

沪深

华泰汽车

成交额

个股

中信证券

大唐电信

大学生

恒生科技指数

看房

买房

房源

豪宅

国庆

广州

中国股市

亚洲

上交所

交易

歉意

停牌

盛洋科技

上市公司

内幕交易

权健

减税

体检

快递

业务量

天气

中医

上市

港交所

纽交所

香港联交所

香港交易所

阿里巴巴集团

交易所

莫斯科

俄罗斯

证券法

成都银行

股份

英伟达

黄仁勋

埃利奥特

gpu

史蒂文斯

上海证券交易所

中国证监会

基金管理公司

深交所

美国运通

伯克希尔

减持

巴菲特

可口可乐

苹果

nlp

操作系统

人工智能

科技

万军伟

美元

激励计划

日元

marin

基金

市盈率

价值投资

研报

verizon

奥本海默

app

zoom

德意志银行

数据宝

北上资金

美联储

大宗商品

黄金

智能网联

五粮液

迈瑞医疗

港元

蒙牛

蒙牛乳业

美国政府

a股市场

福耀玻璃

银行

日本央行

韩国

三星

100指数

创业板指数

指数

沪深300指数

中报业绩

恒生指数

金科

板块

锦龙股份

大众

财经

华泰证券

瑞银

标准普尔

标普

美股

金融资产

道琼斯工业平均指数

生物医药

沙特

高盛

宠物

中国

生育

婴幼儿

超配

熊市

新兴市场

msci

美国

离岸人民币

收益率曲线

ebay

岸田文雄

日本

欧盟

百胜中国

股票回购

期货

前瞻

花旗

美国劳工部

招商证券

新东方

俞敏洪

美国大选

央行

美元债

基准利率

英国

黑石集团

融资融券

品牌影响力

金融债券

百威

ebitda

azure

微软

博通

特斯拉

摩根士丹利

初创公司

inc

北美市场

创业板指

食品饮料

ipo

信托基金

海信

股权转让协议

coinbase

美国证监会

智能汽车

天王星

太阳

太阳系

行星

索尼

alphabet

谷歌

亚马逊

短线

赛博朋克2077

cdpr

工作室

山东

优步

华尔街日报

新股

香港

美国证券交易委员会

机器人

游戏

收盘

纳斯达克

道指

标普指数

埃隆_马斯克

埃隆马斯克

标普500指数

特斯拉公司

纳指

SP500

港股

地产股

中概股

科技股

普涨

纳斯

美联储主席

美元指数

降息

鲍威尔

英特尔

cpu

芯片

货币政策

美国航空

lucid

券商

奥尔特