友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

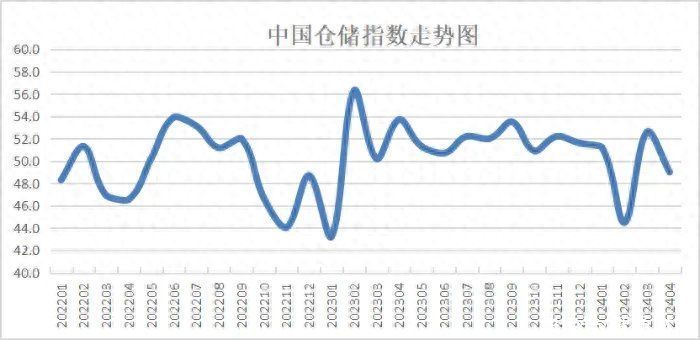

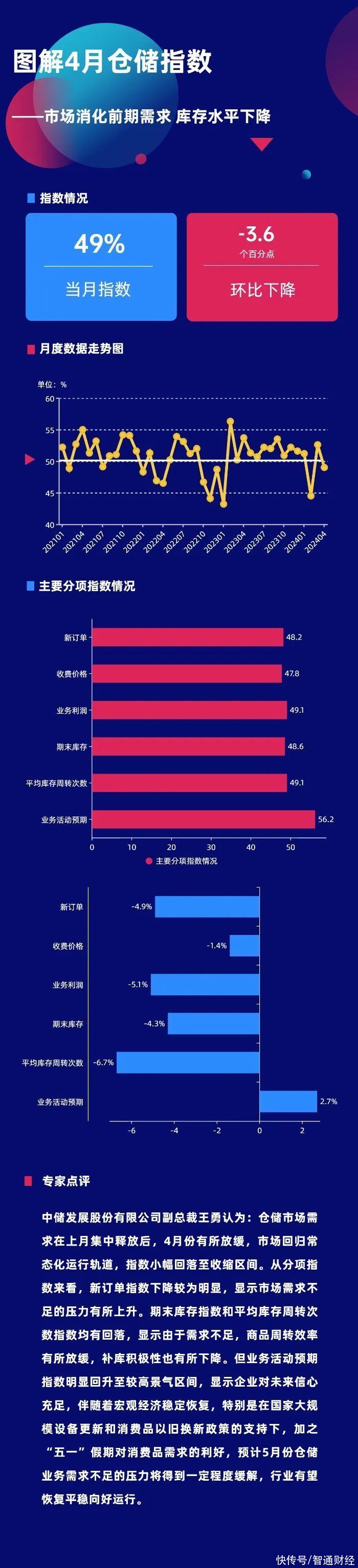

中物联:4月份中国仓储指数为49% 较上月回落3.6个百分点

50

0

相关文章

近七日浏览最多

最新文章

标签云

恒生指数

指数

医保

etf

生物医药

a股

板块

创业板指

科技

新加坡

腾讯控股

新东方

期货

大盘

上证指数

美元

美联储

货币政策

美股

东京证券交易所

路透社

道指

金融界

证券

股票

中国人寿

中国商业联合会

主力资金净流入

洪都航空

房地产

人民币汇率

金山办公

上海证券交易所

拜登

佐科

白宫

中国

民主党

美国总统

候任总统

唐纳川普

唐纳德特朗普

普拉博沃苏比安托

同比增速

定期存款利率

居民财产净收入

楼市

购房

房价暴涨

土地供应

一线城市

房地产政策

关税

美国

外交部发言人毛宁

高盛

宠物

生育

婴幼儿

演员

话剧

剧本

编导

红楼梦

坪山区

深圳市

我爱桃花

学术

港媒

瑞士大学

中立政策

免签

瑞典

韩国

侮辱性

北欧五国

叛逆

许秀中

新疆棉事件

逮捕

芯片

间谍罪

反间谍法

韩国公民

三星电子

蔡琳

离婚

高梓淇

李承焕

大陆女神

葡萄

水果

泰国

残留物

阳光玫瑰

闪回

许三多

巅峰之作

影视

微短剧

郑州市

宣扬

普世

白左

价值观

金星舞者

杨笠

牛刀

脱口秀

西方媒体

护照

战狼

骑行

伊拉克

营销官

大众汽车

戴姆勒集团

大众公司

现代汽车

律所

上海市

侯世达

剧版

塞尔维亚

贝尔格莱德

三体电影

视台

电视剧

腾讯视频

登塞尔维亚

李显龙

前总理

汽车业

新三样

电动汽车

新能源汽车产业

戴维

社评

英国政府

英国广播公司

美女

崔永熙

大长腿

丰盛

他俩

麦克斯

羊肉串

青海省

墨西哥夫妇

亚洲

国足

日本

澳洲

澳大利亚

常规赛冠军

韩剧

韩团

重庆市

首尔特别市

取景地

郭涛

张超

啜妮

韩栋

幸福草

幸福花