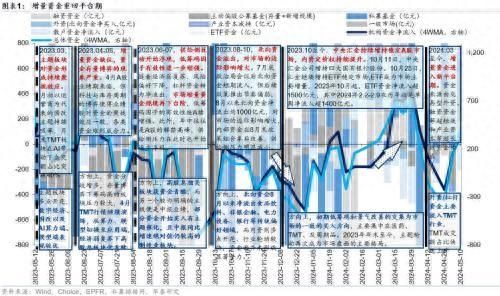

资金对后市分歧提升,地产链分歧较高但出口链共识仍存

节后资金有所回流,市场震荡上行,但在前期指数快速修复下,资金对后市的分歧程度有所提升。具体来看:①部分资金获利了结的倾向增加:上周ETF、散户净流出近200亿元;但公募仓位环比仍有所回升,融资资金回补也超200亿元;外资观望情绪有所增加,上周净流入近50亿元,流入幅度边际趋缓,但积极的因素在于配置型外资净流出持续收窄;②方向上来看,资金的分歧或主要在于地产链,公募及融资对地产配置强度环比回升,但外资有所减仓;出口链中,4月底至今,基金对其仓位配置快速回升,融资资金/外资延续前期小幅增仓的趋势,资金共识程度回升,但在家电有所分歧。

核心观点

外资净流入强度边际趋缓,配置型外资净流出收窄

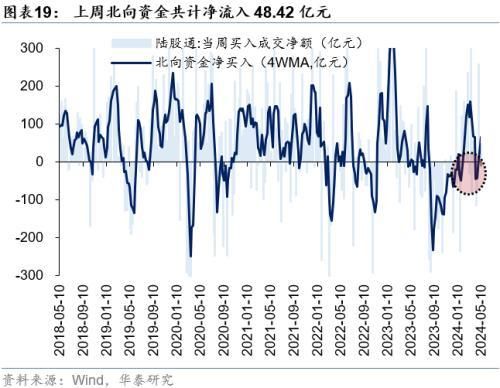

5月13日,沪深港通的交易信息披露机制正式生效,北向资金交易信息将不再实时披露。上周北向资金净流入48.42亿元,单日净流入幅度有所趋缓,交易活跃度环比回升至7.51%。以北向资金vs EPFR口径的数据来衡量交易型外资净流入水平,2024.5.2-2024.5.8,交易型外资净流入41.2亿元,配置型外资上周净流出9.9亿元,环比上上周流出减少,其中主动型净流出2.6亿元,被动型外资净流出7.3亿元。从上周五单日来看,交易型外资或为当日净买入的主力资金,从方向上来看,上周北向资金流入食品饮料、医药、银行等行业,流出汽车、传媒、通信等行业。

散户资金&ETF转向净流出,融资资金回补超200亿

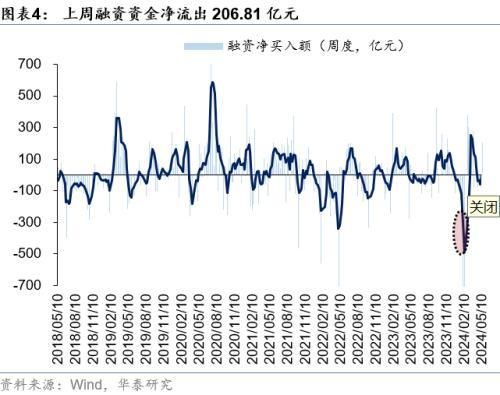

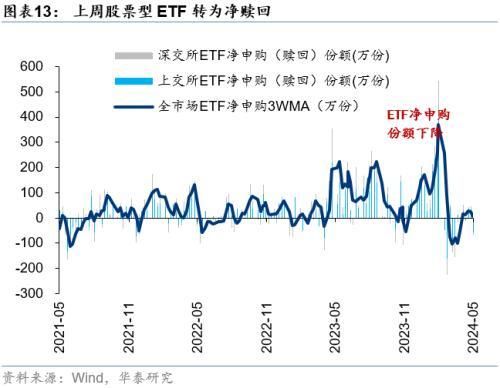

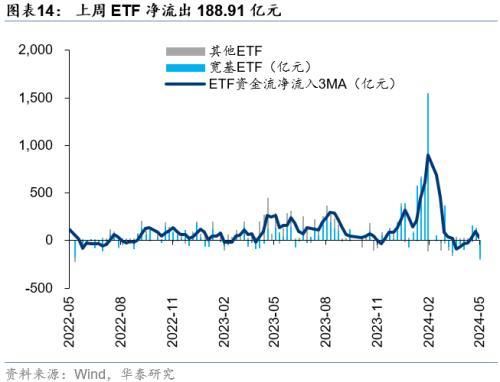

上周散户资金(以小单交易金额衡量)净流出182.73亿元,净流入环比转负。ETF资金于上周净流出188.91亿元,其中宽基指数为净流出主力,上周净流出185.77元,结构上来看,科技板块净流入居前,ETF资金主要流出医药、消费等板块;行业层面中,ETF净流入非银金融、电子、计算机&通信等行业,净流出医药、农林牧渔、银行等行业。上周融资资金净流入206.81亿元,净流入幅度环比增加,活跃度回升至9.26%,表征融资资金入市意愿升高,结构上,融资资金买入医药、电子、计算机等行业,净流出农林牧渔、建材等行业。

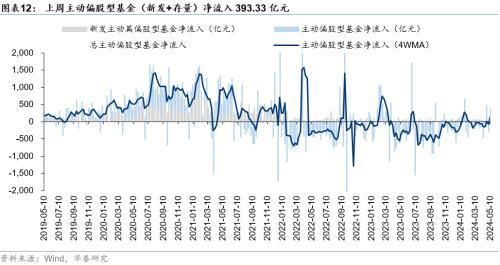

基金仓位环比回升,供给侧压力环比回落

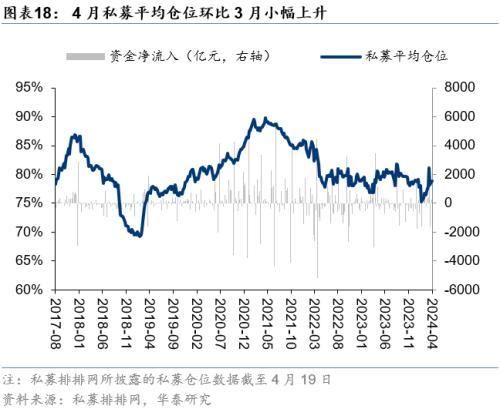

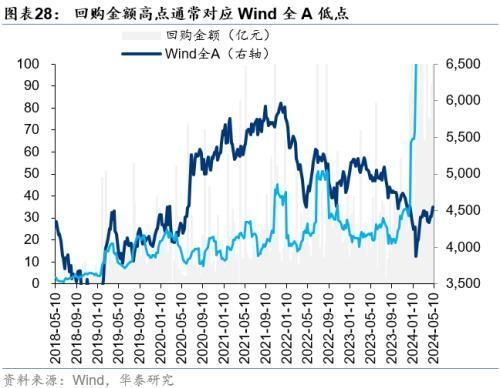

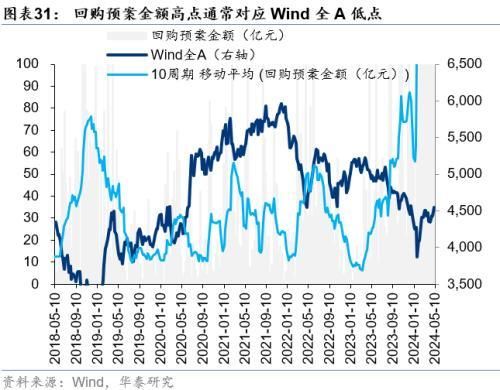

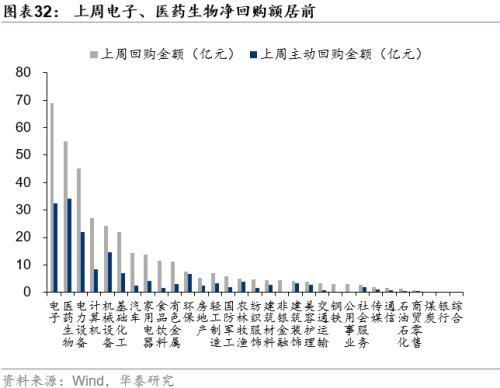

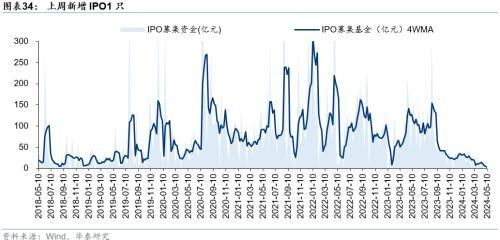

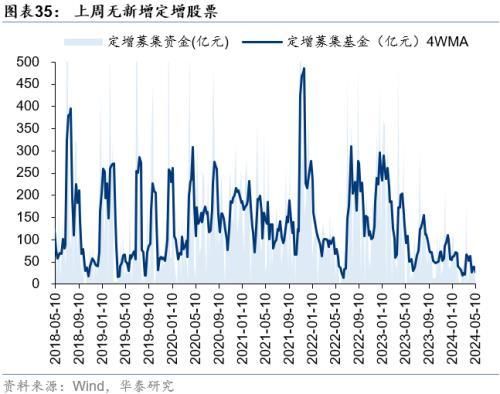

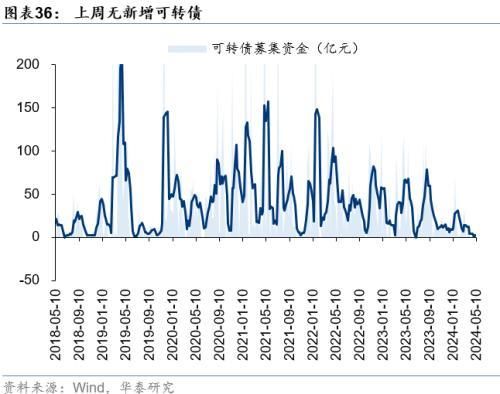

上周新成立偏股型资金36.16亿份,环比回升;从仓位来看,主动偏股型存量基金仓位小幅上升至75.2%,其中灵活配置型基金的仓位在18年以来78.1%的分位数;私募基金仓入市意愿回升,根据华润统计,3月私募仓位数据在2月基础上继续上升,从高频数据来看,截至4月26日,私募基金仓位为79%,其中百亿私募加仓力度较大,仓位较上周上涨1.2%。供给侧,上周一级市场募资金额环比回升,新增IPO1只,募集资金3.8亿元,无新增定增发行及可转债。产业资本方面,上周产业资本净减持,但回购金额为372亿元,回购预案金额851亿元。

南向资金上周流入幅度小幅回升,配置型外资净流出收窄

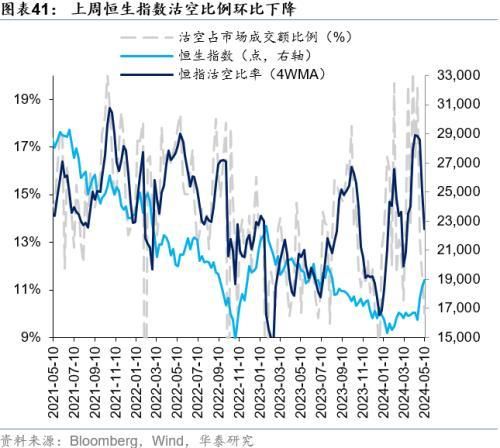

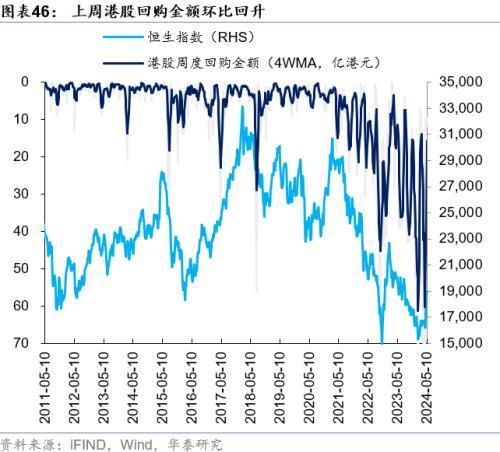

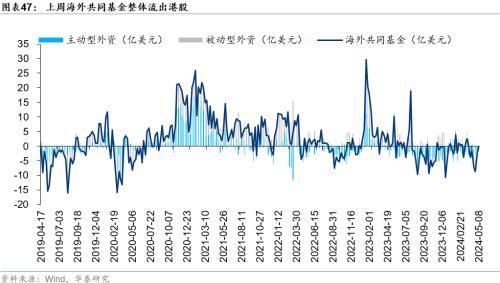

上周南向资金净流入104.2亿元,环比上上周来看,内资对港股的配置力度有所增强,结构上来看,银行(47.0亿元)、汽车(13.8亿元)、交通运输(11.5亿元)等板块的净流入规模居前,消费者服务(-31.1亿元)净流出规模居前;外资方面,根据EPFR口径统计,上期(2024.5.2-2024.5.8)海外共同基金净流出港股0.3亿美元,主动型外资净流出(0.9亿美元),被动型基金净流入(0.6亿美元),交易型外资或是上周净流入港股主力,助推港股持续上行;上周恒指沽空比例环比回落,沽空压力有所下降;港股公司回购案例数(164起)、回购金额(11.5亿港元)仍在相对高位。

风险提示:1)估算模型失效;2)数据统计口径有误。

正文

每周资金面概述

当前资金面进入稳态修复期。上周机构资金净流入23.81亿元,总体资金净流入251.47亿元。

散户资金:上周散户资金净流出182.73亿元,环比转负。

杠杆资金:杠杆资金上周净流入206.81亿元,融资交易活跃度环比回升至8.14%,方向上主要流入医药、电子、计算机,流出农林牧渔。

ETF:上周ETF净流出188.91亿元,其中宽基指净流出185.77亿元,ETF对资金面的支撑力度环比减小。

公募资金:公募新发仍较低,存量公募的仓位仍在相对高位。

私募资金:私募基金近期增仓位意愿提升。

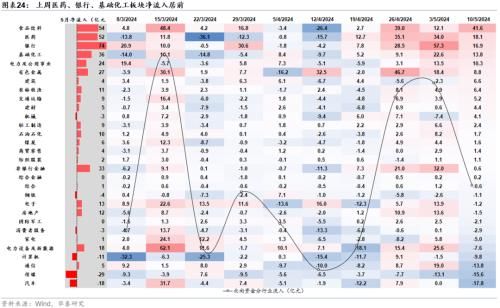

北向资金:北向资金上周净流入48.42亿元,结构上交易型外资持续净流入,配置型外资持续净流出。方向上主要增持医药、银行及基础化工。

险资:截至2023年12月,险资权益仓位为12.02%。2024年1月6日国务院发布了《关于进一步完善国有资本经营预算制度的意见》,收入端扩大预算的覆盖范围,支出端提升国有资本经营预算资金效能,优化资金投资方向,长线资金入市程度有望提升。

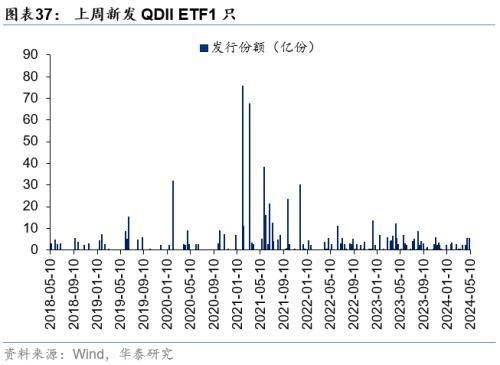

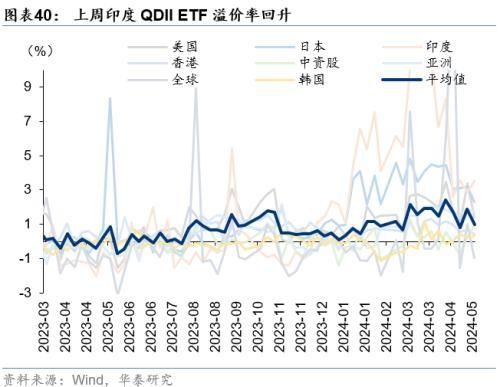

QDII ETF:QDII ETF上周净流出41.97亿元,ETF溢价率环比回落。

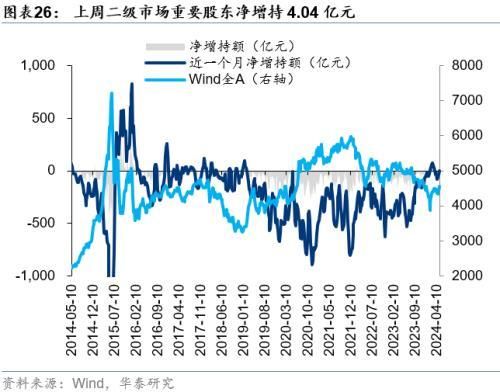

供给侧:上周二级市场重要股东净减持0.11亿元,回购金额环比上升。一级市场募资额度环比回落,上周IPO募集3.84亿元、无定增、可转债新增。

各类主力资金行为周观察

散户资金转为净流出

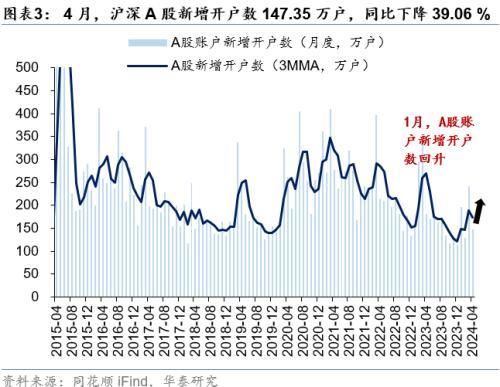

散户资金上周转为净流出,上周净流出182.73亿元。4D月散户开户数有所回落,沪深A股新增开户数147.35万户,同比回落;散户资金(以小单交易金额衡量)净流出182.73亿元。

杠杆资金转为净流入,结构上加仓医药、电子

杠杆资金上周净流入206.81亿元,融资交易活跃度为9.26%。分行业来看,上周融资资金净买入医药、电子、计算机等。

公募新发仍处于底部区间,存量公募基金仓位环比回落

上周新成立偏股型基金份额36.16亿份,新发基金仍处于底部区间。上周新成立偏股型基金份额总计36.16亿份,较上上周发行份额(34.39亿份)环比下降。

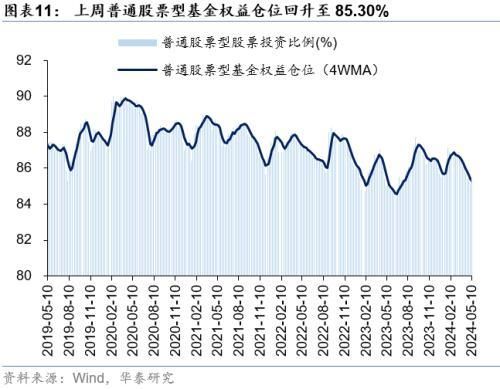

存量公募基金中,上周存量基金仓位环比小幅回升。上周主动偏股型基金权益仓位小幅回升至75.15%。其中,普通股票型、灵活配置型、偏股混合型基金于上周的权益仓位分别回升至85.30%、63.21%、78.10%。

上周ETF净流出188.91亿元,宽基ETF流出185.77亿元

上周股票型ETF净赎回额为66.47万份,净流出188.91亿元。上周ETF净赎回66.47万份,环比转负,总净流出188.91亿,宽基指数净流出185.77亿元。分板块来看,高端制造板块流入居前,行业中房地产、国防军工流入居前。

私募基金入市意愿提升

私募基金增仓入市。根据华润信托统计,截至3月底,股票主观多头策略私募基金的平均仓位为52.35%,较2月底提升2个百分点。根据私募排排网统计,截至4月26日,私募基金仓位回升至79.01%,具体策略方面,2000指增收益率表现居前。

北向资金持续净流入

北向资金上周净流入48.42亿元,环比增加。上周北向资金净流入48.42亿元,交易活跃度环比回升至7.51%。

拆分结构来看,对冲型外资为流入主力。以北向资金vs EPFR口径的数据来衡量交易型外资净流入,交易型外资净流入41.2亿元。配置型外资上周净流出9.9亿元,其中主动型净流出2.6亿元,被动型外资净流出7.3亿元。

方向上来看,医药、银行、基础化工是上周加仓方向。上周北向资金主要净流入医药、银行、基础化工等板块,主要净流出汽车、传媒、通信板块。

长线资金权益比例有所回落

险资入市环比放缓。7月至今,险资权益配置比例与险资权益资金规模占比出现分化,或表明与其余资金相比,险资在震荡市中能保持相对稳健的仓位。截至2023年12月,险资权益配置比例为12.02%,环比2023年11月小幅下降,保险权益资金规模占沪深300市值比例相比2023年11月小幅回落至7.05%。

资金流向周观察

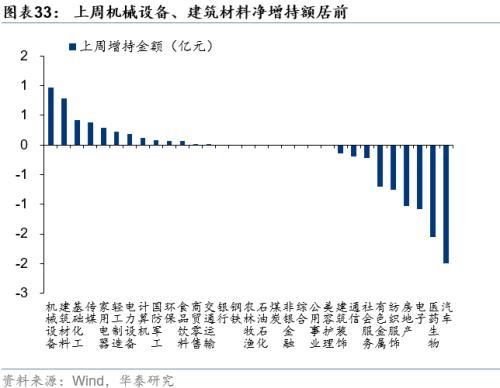

上周产业资本净增持

上周二级市场重要股东净增持4.04亿元,环比转正。解禁市值方面,本周解禁市值为399.79亿元。回购金额高位通常是市场底的有效指标,上周二级市场股票回购金额为372亿元,回购预案金额为851亿元,10WMA回购预案金额仍在高位。

一级市场募资金额有所回落

上周一级市场募资金额环比减少。上周新增IPO1只,募集资金减少至3.84亿元,无新增定增股票和可转债。

QDII ETF上周净流出41.97亿元,ETF溢价率环比仍在历史高位

QDII ETF上周净流出41.97亿元,主要流出香港、美国、全球。上周新发QDII ETF1只,发行份额为2.37亿份;QDII ETF溢价率环比回升,其中印度QDII ETF平均值上升至3.39%。

港股周观察

上周恒指沽空比例回落,港股公司回购数据仍在高位

上周港股沽空比例由11.60%环比下降至10.02%。上周港股互联网沽空比例回落到0.59%的水平,地产板块则减少到0.26%的水平。上周港股共计164起公司回购案例,回购金额环比回升至11.54亿港元。

海外共同基金净流出港股,内资净流入港股

外资持续净流出港股。2024.5.2-2024.5.8,海外共同基金对港股净流出0. 26亿美元。其中主动型海外基金净流出港股0.86亿美元,被动型基金净流入0.60亿美元。

南向资金方面,上周南向资金净流入104.19亿元。分行业来看,周度净流入排名前三的行业分别为银行、汽车、交通运输,净流出排名前三的行业分别为消费者服务、传媒、纺织服装。

风险提示

1)估算模型失效:我们采用公募基金净申购/净赎回来估算申赎比,若估算模型失效,则相关指标对于微观流动性的解释变差;

2)数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com