近期,黑石等一众顶级投资机构们正加速抢滩数据中心领域。

黑石有意收购数据中心巨头Airtrunk,高瓴资本、博裕投资和鼎晖投资正就投资万国数据的中国境外数据展开深入谈判。以上举动显示出IDC投资热潮下的冰山一角。

在全球数据中心市场持续增长的背景下,国内IDC解决方案服务提供商云工场于5月29日通过港交所主板上市聆讯,浦银国际为其独家保荐人。

业务单一盈利能力弱于同行

招股书显示,云工场成立于2013年,主要从事开发、运营及提供IDC解决方案服务,通过协调上游供应商数据中心,为下游客户提供服务。公司的客户主要包括中国一流的云计算服务供应商、互联网公司及蓝筹上市公司。

根据弗若斯特沙利文报告,于2022年按收入计,云工场在互联网数据中心行业的运营商中立服务供应商中排名第11,市场份额为0.6%。

2021年至2023年(以下简称:报告期内),云工场实现收益分别约为4.64亿元(单位:人民币,下同)、5.49亿元、6.96亿元人民币,年复合增长率为22.43%;同期年内溢利及全面收益总额分别约为1268.5万元、803.4万元、1422.4万,年复合增长率为5.89%。

从利率来看,云工场的业务赚钱能力并不算强。报告期内,公司的毛利率分别约为12.2%、12.6%、12.6%;净利率分别约为2.7%、1.5%、2.0%。近三年来,云工场毛利率几乎没有提升空间,净利率更是呈现下降态势。

云工场作为中介服务商,大部分收入都用于向供应商采购带宽。报告期内,公司带宽采购成本分别为3.28亿元、4.56亿元及5.33亿元,分别占同年销售成本的80.3% 、95.1% 及87.5%。尽管带宽采购成本的不断上涨是公司业务规模不断扩大的体现,但过高的带宽采购成本使主营业务毛利率较低。

对比同行奥飞数据(300738.SZ)和光环新网(300383)的财务数据,可发现云工场的毛利率明显低于同行。2021年至2023年,奥飞数据的毛利率分别为29.5%、28.2%及27.2%;光环新网的毛利率分别为2.6%、15.4%及16.0%。

就收入来源看,云工场可分为IDC解决方案服务、边缘计算服务、ICT服务及其他服务三大分部。其中IDC解决方案服务为第一大业务,报告期内贡献营收超九成。

具体来看,2021年至2023年,IDC解决方案服务实现营收分别为4.37亿元、5.39亿元及6.74亿元,占总收入比例分别为94.2%、98.2%及96.8%;同期边缘计算服务分别实现营收0元、520.2万元、1806.4万元,占总营收比例分别为0、0.9%及2.6%;ICT服务及其他服务实现收入分别为2704.4万元、488.9万元及413.3万元,占总收入比例分别为5.8%、0.9%及0.6%。简言之,云工场结构比较单一,以IDC解决方案服务业务为主。

高负债+强依赖IDC行业逐浪胜算难料

据了解,IDC是一个拥有完善的电力、空调、网络等设施的大型机房,主要是为用户提供服务器托管、租用、运营管理以及网络接入服务。一般来讲,建设IDC机房需要采购各类设备、采购机房建设服务。日常经营需要采购带宽、机柜、IP地址等基础电信资源;采购电力能源、租用机房房屋等。

或许是业务性质决定,IDC服务商注定重资产。不过云工场本身并不建造或拥有网络数据中心,因此该公司并非重资产运营。

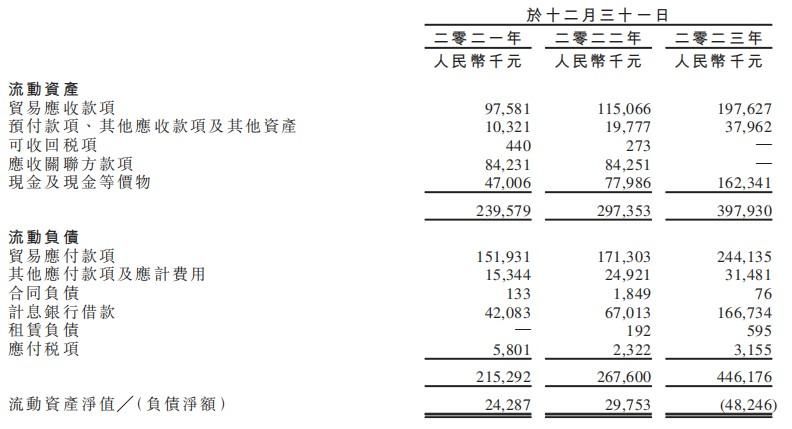

但是,云工场的高负债问题仍迫在眉睫。报告期内,公司的资产负债比率分比为1.1、1.5和3.1。资产负债率的持续上升,源于不断向银行借钱输血。截至2023年末,公司计息银行借款增至1.67亿元。

更为糟糕的是,云工场出现债务缺口。截至2023年末,公司流动负债为4.46亿元,流动资产则为3.98亿元,流动净资产为-4824.6万元。

营收规模增长的同时,云工场的财务健康却愈发贫弱的背后,与其经营话语权息息相关。

从公司上下游角度分析,云工场存在供应商和客户集中,对产业链上下游依赖强,议价能力较弱的问题。报告期内公司前五大供应商收取的费用分别占同期销售成本的89.2%、92.2%及62.6%,最大供应商A收取的费用分别占同期销售成本66.6%、55.2%及29.2%。由于云工场带宽供应大部分来自供应商A,对其依赖性较强,公司是带宽价格的被动接收方,如果供应商上调带宽费用,会挤压公司毛利。

由于云工场下游是以互联网大厂为首的客户,2022年前五大客户产生的收益占收益总额的77%、2023年来自前三大客户的收益占总收入的52%。对核心客户依赖性强,为了与客户保持长期稳定的业务关系,给予了核心客户极具竞争力的价格,议价能力较弱,将成本转嫁给下游客户存在一定困难。

因此,尽管业务规模持续扩大,报告期内,公司经营所得的现金流却呈现下降态势,分别为6827.9万元、1655.4万元及 3391.5万元;同期的贸易应收款项分别为9930万元、1.17亿元及2.01亿元;而各年度的减值拨备为180万元、220万元及340万元。截至2023年末,贸易应收款项周转天数为82.0天。

值得庆幸的是,IDC的前景仍较为乐观。目前中国的IDC解决方案服务市场已踏入转型阶段,云计算、移动互动、物联网、元宇宙、区块链、5G、AR/VR、电子支付、数字货币、AI及大数据分析等多项技术正在整合,随之而来的则是市场对IDC解决方案服务需求的上升。按收益计算,中国的IDC解决方案服务市场规模从2019年的69.16亿元增至2023年的241.01亿元,CAGR达到36.6%,未来预计将以17%的速率增至2028年的530.32亿元。

从行业格局来看,中国IDC解决方案服务市场的竞争颇为激烈,估计行业内有超过100个市场参与者。据弗若斯特沙利文报告显示,以2022年收益计,公司在IDC行业运营商中立服务供应商中排名第11,市场份额仅0.6%,二十大市场参与者占市场份额的34.5%。因此,云工场仍需在做大蛋糕上下一番苦功。

综上,云工场高度依赖客户的后遗症已然开始显现,业务增长难以转换成真金白银为经营输血,公司只能靠借债为生,目前流动资产难以覆盖流动负债,一旦融资连断裂,债务危机一触即发。目前,公司顺利登陆港股市场,将会及时缓解其面临的流动性风险。不过,弱于同行的盈利能力,依旧是摆在云工场面前的一道难解的课题。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com