友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

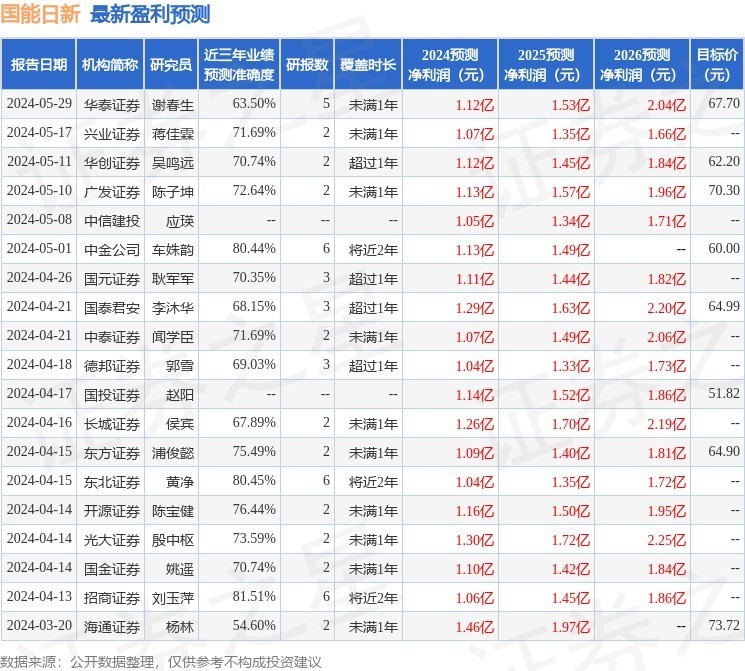

国能日新:博时基金、中银三星人寿等多家机构于7月5日调研我司

19

0

相关文章

近七日浏览最多

最新文章

标签云

博时基金

毛利率

中泰证券

招商证券

公募基金

公募

资管

券商

融资融券

集成电路

成都

证券投资基金

混合型

基金经理

金融界

紫金矿业

基金

华泰证券

投资

物联网

东北证券

板块

中信建投

沃尔

华泰

智能汽车

折叠屏

金山办公

科创板

风控

徐工

国产品牌

新能源

国家能源局

基准利率

货币政策

拉伸

大数据

中国电信

mems

机器人

国泰君安

西湖

林肯

沃尔沃

智能化

英菲尼迪

豪华品牌

光伏

风能

德国

天然气

负电价

发电商

购电者

新型电力系统

扩围

手机

数码产品

国家发展改革委

社会

宁德

福建

锂电池

宁德时代

比亚迪

特斯拉

汽车商

产品价格

当当网

沪指

李国庆

支付宝

房价

考研

汽车行业

智能网联

电动汽车

新能源汽车

续航里程

混动系统

新能源车

长安汽车

长安

中信证券

国轩高科

中国文化

液晶仪表

中国传统文化

动力电池

中国青年

北汽集团

中国一汽

本田汽车

广汽本田

东风本田

本田

奇瑞

奇瑞集团

奇瑞汽车

中国人

世界500强

理财产品

电动车

用车成本

ipo

德意志银行

招股书

汽车产业

日本人

ev

吉利

中国汽车

日本

辅助系统

动力总成

海豹

pilot

皮薄馅大

mpv

二手车

中国汽车流通协会

新华社

上汽集团

小鹏汽车

指数

光伏发电

财政部

国家统计局

国家电网

世界500强企业

中秋

国家发改委

信托基金

国铁集团

迎峰度夏

中国电力

清洁能源