“打新”热度居高不下之际,一只刚刚上市的新股却走出了“过山车”行情:武汉有机(02881)上市首日高开低走,盘中最高报10.30港元,涨幅87.27%,截至收盘报7.02港元,最终涨幅为27.64%。在随后的一个月内,公司股价运行中枢更是不断下移,截至7月22日收盘已经跌破5港元,成交量更是收窄至不足1万。

纵观公司上市后的盘面交易情况,先是套路回拨吸引散户进场,上市后一旦股价下跌散户便被深度套牢。数据显示,上市前武汉有机亦获得不少投资者关注,其中香港公开发售获337.57倍认购,国际发售获0.92倍认购,一手(500股)中签率5.01%。武汉有机属于小市值新股,仅募资1.01亿港元,总市值不足10亿港元。公司公配337.57倍,通常情况下应启动回拨比例至50%,但由于国配不足,最终回拨比率为17.78%。庄家惜筹的新股后续多半会拉升股价,因此公司上市前暗盘涨幅达71.64%,以9.44港元收盘。

上市后,公司股价便走上了下坡路。从资金面来看,净卖出最多的为富中,于7月18日卖出200万股后持股比例已从7.7%下降至5.49%,随后是交通银行信托在上市后20日内连续卖出27.4万股;买入最多的为浙商国际,买入约199.65万股,随后是光大的16.75万股和招商永隆银行的12.7万股。从持股比例来看,来自富途的散户持股比例已从0.2%升高至0.6%,大多是在上市首三日内进场高位接盘,浙商国际则主要在7月18日5港元以下买入,或欲入场抄底。

据了解,武汉有机为中国及全球市场知名的甲苯衍生品供应商,主要专注于通过有机合成工序制造甲苯氧化及氯化产品、苯甲酸氨化产品以及其他精细化工产品。公司的甲苯衍生品主要用于食品防腐剂、家用化学品、动物饲料酸化剂以及农业化学及医药用途的合成中间体。而公司本次IPO“开局即巅峰”,部分原因也在于投资者对公司长期前景并不看好,这从公司基本面的状况就可一窥端倪。

行业产能过剩拖累业绩承压

公开资料显示,武汉有机控股的前身可追溯至1946年,公司第一家营运的附属公司怡生盐号汉口分号成立,后经过改制,1966年重新更名为武汉有机合成化工厂。1994年,武汉有机合成化工厂改制为股份有限公司,并更名为武汉有机实业股份有限公司。

早在2005年间,武汉有机就曾试图以“反向并购”的方式登陆美股,但因监管规定并未成功;2022年6月和2023年2月,公司又曾先后两次向港交所提交上市申请书,但均因过期而失效。

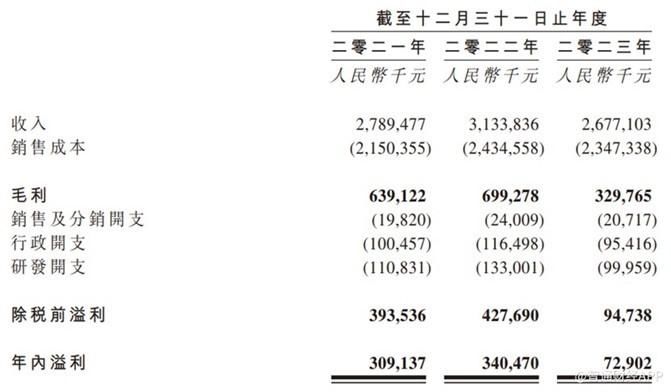

历经艰辛终于成功上市,前景却不被投资者看好,其主要原因或应归结于公司疲弱的基本面。据智通财经APP了解,2023年,武汉有机的收入及净利均出现明显下滑迹象,其中净利更是同比下滑近8成,全年净利尚不足1亿元。

招股书显示,截至2021年、2022年及2023年12月31日止年度,公司分别产生收入27.9亿元、31.34亿元及26.77亿元(单位为人民币,下同),同期分别产生纯利3.09亿元、3.41亿元及7290万元。

招股书披露,武汉有机的自制产品包括甲苯氧化产品、甲苯氯化产品和苯甲酸氨化产品等。2021-2023年,公司自制产品产生的销售收入分别为22.14亿元、27.22亿元、22.21亿元,分别占当期营业收入的79.4%、86.8%、83%,为公司最重要的收入来源。

不过,报告期内公司自制产品的平均售价和毛利率均出现连续下跌,平均售价分别为8909元/吨、8536元/吨、7957元/吨,自制产品的毛利率分别为28.7%、24.3%、14.1%,其中2023年自制产品的毛利率同比下滑了10.2个百分点。

公司主营产品销售不利,与行业产能过剩有着一定关系。弗若斯特沙利文数据显示,2022年全球苯甲酸产能约75万吨,销量29.55吨;全球苯甲酸钠的产能约33.00万吨,销量约21.53万吨;全球苯甲醇产能约25.60万吨,销量约19.92万吨。

值得注意的是,武汉有机的资产负债率大幅增长,报告期内资产负债率分别为29.2%、46.6%、61.3%,其中2023年公司的资产负债率较2021年已提升了32.1个百分点。

此外,公司上市前大笔分红,也使得市场更添一分疑虑。公开资料显示,2022年2月、12月以及2023年,武汉有机分别宣派股息10.13亿元、8980万元、2.7亿元,合计约为13.73亿元。而公司本次IPO募集资金总额约1.01亿港元,所得款项净额约2585万港元,与此前的巨额分红相比,不禁令投资者疑惑公司本次上市募资的必要性。

据了解,公司拟将全球发售所得款项净额用作以下用途:其中约82%将用于建设主要着重生产甲苯氯化产品及衍生品的新生产设施以增加湖北新轩宏生产基地的产能;约3%将用作研发活动;约5%将用作销售及营销活动,以提升公司于中国及海外的品牌知名度;约10%将用于公司的营运资金及一般企业用途,包括原材料采购及库存量管理。

打新“赚钱效应”背后,短期投机风险需警惕

据智通财经APP了解,近年来如武汉有机一般上市后“昙花一现”的个股并不少见。如去年12月上市的辰奕智能(301578.SZ)发行价为48.94元,上市后最高涨至95.88元,上市后15天内仅有4天上涨,截至目前已跌至36元附近;又如今年1月上市的西典新能(603312.SH)发行价为29.02元,首日最高冲至53元,随后连续四天大幅下跌,目前已跌至25元附近,“变脸”的股价使得不少高位入场的散户投资者被套牢。

从基本面的财务数据来看,武汉有机不仅业绩表现不佳,更是处于传统的周期性化工行业,其核心产品在市场上产能过剩的局面难以在短期内改变。种种负面因素的影响下,公司的长期发展前景并不看好。因此,武汉有机上市首日的股价涨幅更多要归结于市场对新股的过度炒作和投资者的乐观情绪,而当“打新”的投资者获利离场,后续的股价下跌自然也就是意料之中。

数据显示,7月市场打新情绪仍持续升温,在7月1日至7月15日期间,港股市场上市的14只新股中有超6成首日收盘上涨,且其中4只个股首日涨幅超过25%。

在武汉有机股价波动的背后,市场炒作之风盛行、短期投机情绪火热的风险亦有所反映。在“打新赚钱”的概念受到投资者普遍追捧之际,许多散户投资者往往对新股上市后的风险认知不足,导致部分新股的股价严重偏离内在价值,跟风炒作后股价暴跌的事件屡见不鲜。

追根究底,股价取决于市场供需,而基本面的表现才反映了一家企业的真实内在价值。武汉有机的“过山车”行情并非唯一个例,投资者应注意风险控制,客观理性地对上市公司进行分析评估,避免盲目跟风。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com