《科创板日报》6月21日讯(记者 余佳欣)业绩亏损下仍持续业务转型,6月19日,利元亨披露年报问询函回复。上交所针对该公司毛利率、在手订单、前五大客户、应收账款、存货、资产负债率等多项指标提出问询,并要求其说明与同行业可比差距。

2023年度,利元亨增收不增利,实现营业收入49.94亿元,同比增加18.81%;净亏损1.88亿元,同比下滑164.94%。今年一季度,该公司业绩持续下滑,净亏损1.88亿元。

“我们今年的目标肯定是围绕业绩向好回调的方向去做所有事情,不管是从订单签订还是内部运营管理,都是围绕着降本增效来。各项指标环比和同比有所改善,只不过体现在净利润单个指标来看,确实年度和一季度都出现了亏损的状况。”利元亨证券部人士向《科创板日报》记者表示。

有业内人士向《科创板日报》日报记者表示,对利元亨的问询亦反映出当前光伏、锂电赛道竞争激烈,企业如何在此背景下谨慎布局值得关注。

▍业务转型遭问询

据了解,利元亨成立于2018年,自2020年以来,该公司从消费锂电设备业务向动力锂电设备转型,获得比亚迪、宁德时代、国轩高科等动力锂电头部客户的量产订单。 2022年以来,利元亨开始由锂电池产品向光伏等领域布局。

从收入构成来看,2023年,利元亨动力锂电业务营收为34.06亿元,同比增加121.84%,为营收主力。

不过,利元亨锂电业务营收上涨,却并未带来整体业绩上行。据公告披露,2023年度,利元亨毛利率和扣非净利润都比同行业可比公司(先导智能、杭可科技、赢合科技、科瑞技术)降幅更大。

对于业绩下滑,利元亨给出多种解释因素,包括动力锂电领域未形成规模化效应,动力锂电毛利率低,海外营收占比不大,管理费用、财务费用高企等。

产品构成方面,该公司特别提到,动力锂电设备方面,该公司前中段的标准化机型产品占相当比重。而在下游应用领域相同的情况下,锂电池生产线中后段设备由于定制化程度高、竞争程度相对低一些,毛利率相对较高。该公司正加大中后段工艺设备。

不过在此背景下,该公司继续切入光伏赛道。2023年,利元亨光伏领域的销售收入为2,991.15万元。年报显示,2023年,利元亨继续加大光伏前段单晶硅棒、切片、切方等机加自动化生产线和光伏智能仓储等设备的资源投入。

针对此,上交所要求利元亨说明切入动力锂电并继续加大光伏设备投入的主要考虑及市场竞争力。

利元亨表示,电池制造不管是锂电池还是光伏、储能电池均包含电芯制造、装配、检测及组装等工序,在耦合控制、柔性制造、精密成型、成像检测等技术点上有共通点,智能化生产管理亦离不开智能仓储技术、物联技术及数字孪生等技术,公司已基本具备上述平台型技术。同时,该公司在锂电池制造设备领域的生产经验、项目经验、核心技术、研发体系、品牌形象等方面的积累可以助力光伏电池制造设备业务的发展。

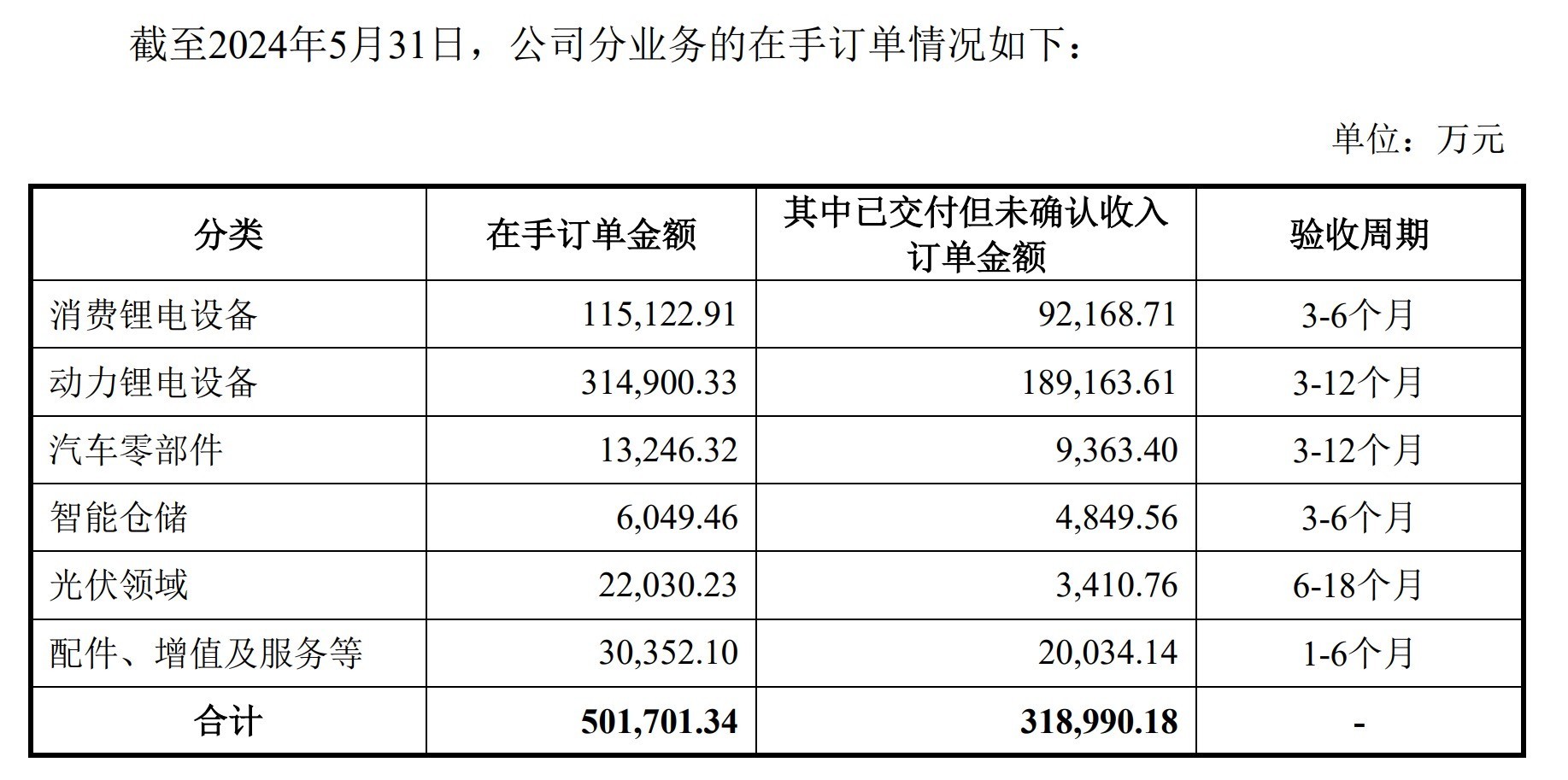

据披露,截至2024年5月31日,该公司的在手订单金额达50.17亿元。其中动力锂电设备在手订单31.49亿元,光伏领域在手订单2.20亿元。利元亨坦言,光伏领域制造设备的收入金额及占比目前暂未构成该公司主要业务收入来源。

▍光伏、锂电赛道竞争激烈

实际上,企业同时布局锂电、光伏设备并不少见。有业内人士向《科创板日报》记者表示,对利元亨的问询亦反映出当前光伏、锂电赛道竞争激烈,企业如何在此背景下谨慎布局值得关注。

以锂电为例,2023年以来,锂电企业整体业绩承压,不少企业寻求开辟新的赛道,其中,同样聚焦锂电设备的海目星就于近期披露跨领域布局医疗激光设备的公告。

而以光伏来看,尽管当前光伏设备企业受益于光伏装机量上升,业绩呈上升趋势,不过业内人士提醒,如果产业供给过剩,价格竞争过于激烈,下游厂商或许会减少扩产计划,对光伏设备的需求也会受到影响。

在此背景下,行业低端产能有望加速出清。6月20日,国家能源局新能源和可再生能源司司长李创军在国新办新闻发布会上表示,当前,中国光伏行业确实竞争非常激烈,为引导产业健康发展,我们将会同相关部门组织行业协会适时发布产业规模、产能利用率和市场需求等信息,合理引导光伏上游产能建设和释放,避免低端产能重复建设,努力营造良好的市场环境。锂电方面,工信部5月8日公开征求对锂电池行业规范条件及公告管理办法(征求意见稿)的意见。其中提出,引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

《科创板日报》记者注意到,海外市场和新技术拓展成为当前企业“杀手锏”。其中,作为以光伏设备为主的奥特维近日披露半年报显示,该公司上半年营收、净利双增,其证券部人士提到,该公司近年来加速拓展海外市场,今年海外市场情况相较去年同期更乐观。

回看利元亨,据公告显示,截至2024年5月31日,利元亨海外业务在手订单金额占比达20.68%。利元亨证券部人士向《科创板日报》记者表示,“公司海外订单业务占比在逐步提高,现在逐步在验收中,所以收入也在逐步增加,海外营收应该是相对提高的,但最终是多少还得看公布数据。”

新技术方面,年报显示,目前利元亨在研项目共19个,应用前景包括新能源汽车、动力电池、光伏、储能、大圆柱电池等。

公告披露,在固态电池方向的干法电极设备和压制转印设备上,该公司目前已在跟比亚迪、广汽埃安、苏州清陶新能源科技有限公司、国轩高科对接方案或提供相关设备;在钙钛矿方向,利元亨的激光划线机和激光清边机已完成宁德时代实验室验证。

▍财务状况不容乐观

开拓新领域需要持续稳健的现金流加持。《科创板日报》记者注意到,当前利元亨财务数据不容乐观,其中应收账款、存货、资产负债率等多项指标受到问询。

年报显示,2023年该公司资产负债率为75.62%。2023年末,该公司一年内到期的非流动负债金额为5.97亿元,同比增加197.93%;长短期借款合计金额为12.87亿元,同比增加51.80%。本期发生财务费用6611.29万元,同比增加424.30%。

2023年,该公司经营活动产生的现金流量净额分别为-12.64亿元。利元亨表示,主要由于销售回款进度滞后于产品的销售进度,且动力锂电领域回款周期有所拉长。而原材料和人员支出等投入相对前置,与供应商的结算周期相对较短,导致公司经营活动现金流为负。

据披露数据来看,消费锂电回款周期主要为3-6个月,动力锂电回款周期为3-12个月,而光伏领域回款周期为6-18个月。

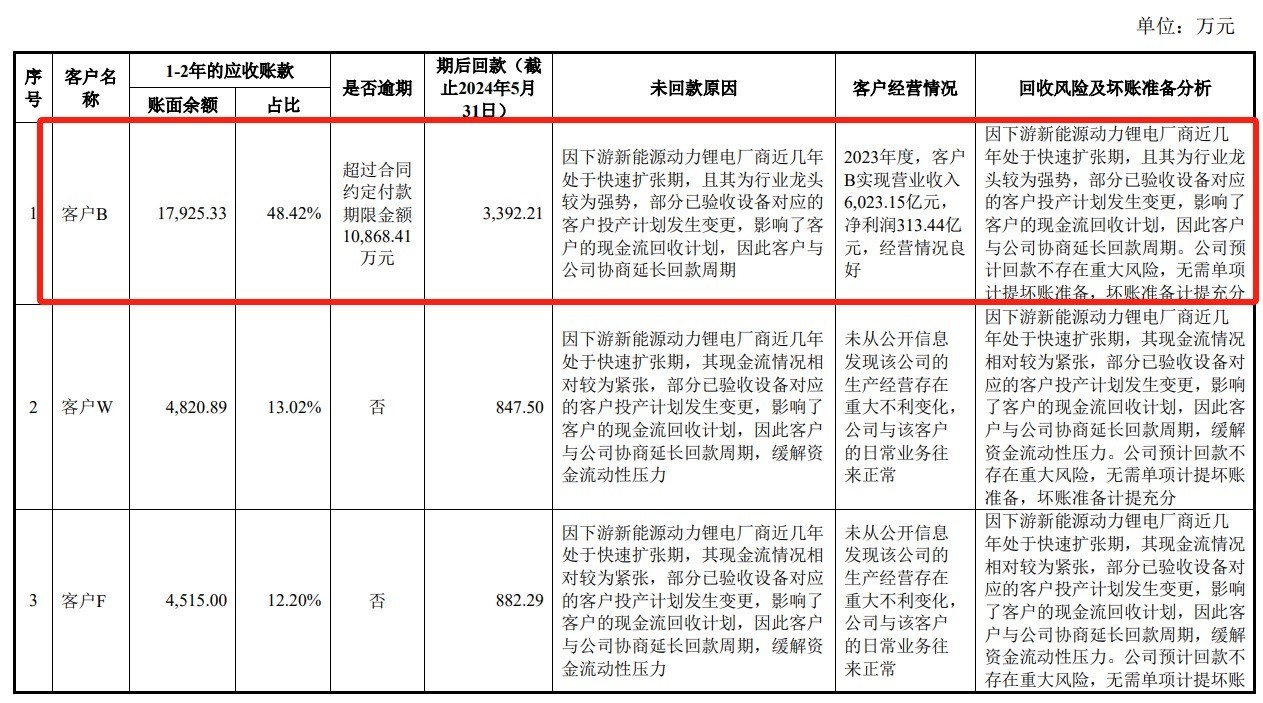

从应收账款来看,《科创板日报》记者注意到,比亚迪或占利元亨应收账款较大比例。据公告显示,客户B应收款项和合同资产为8.80亿元,截至今年5月末回款金额为1.95亿元。而根据公告披露的客户经营情况等可推测出,客户B或为比亚迪。

对此,利元亨表示,“因下游新能源动力锂电厂商近几年处于快速扩张期,且其为行业龙头较为强势,部分已验收设备对应的客户投产计划发生变更,影响了客户的现金流回收计划,因此客户与公司协商延长回款周期。”

截至2024年5月31日,利元亨授信总额度28亿元,已使用20.7亿元,未使用授信额度7.3亿元。

有业内人士向《科创板日报》记者表示,企业亏损或影响其研发进度和新技术布局开展。数据显示,2024年一季度,利元亨研发费用为1.07亿元,上年同期为1.36亿元,研发费用有所下降。

不过,对于今年整体情形,该公司证券部人士向《科创板日报》记者提到,今年毛利率整体预计是会有所提升,一方面内部降本增效,同时产品结构上,从今年获得的订单来看,去年单一的动力锂电占营收比重较大的状态有所改变,“今年我们在毛利率较高的智能仓储设备、消费锂电设备占比会有所提高,综合下来毛利率应该是有所提升。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com