友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

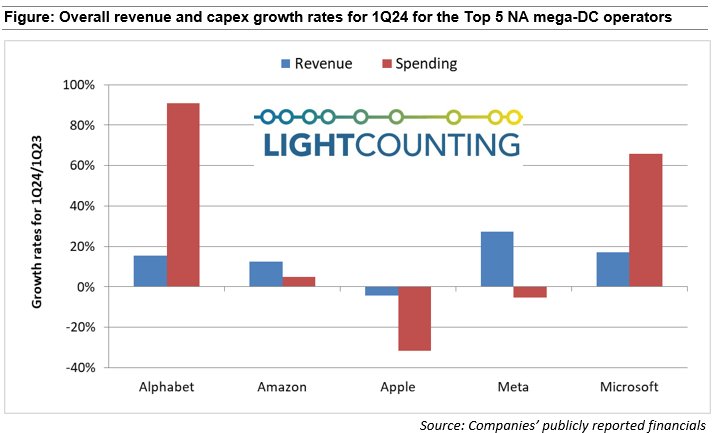

LightCounting:用于AI集群的光器件仍是市场唯一热门领域

42

0

相关文章

近七日浏览最多

最新文章

标签云

verizon

奥本海默

app

zoom

市盈率

美国联邦

美国政府

ebitda

美股

电信

卫星

安卓

android

苹果公司

李在镕

三星电子

芯片

三星

韦斯特

更上一层楼

马斯克

twitter

华尔街日报

亚马逊

股价

道指

伯克希尔

巴菲特

万军伟

保险

fcc

美国

爱立信

5g网络

基站

4g

机器学习

人工智能

流量费

朋友圈

出国旅游

滞纳金

投资理财

电信诈骗

诈骗

北京商报

农商银行

上海

李俊

中国电信

中消协

北京青年

重庆市公安局

重庆

新股

前瞻

刑法

新京报

中医养生

中国人民银行

平安银行

北青报

北京

电气工程

老年人

arpu

人脸识别

建行

杀猪盘

中国青年

未成年人